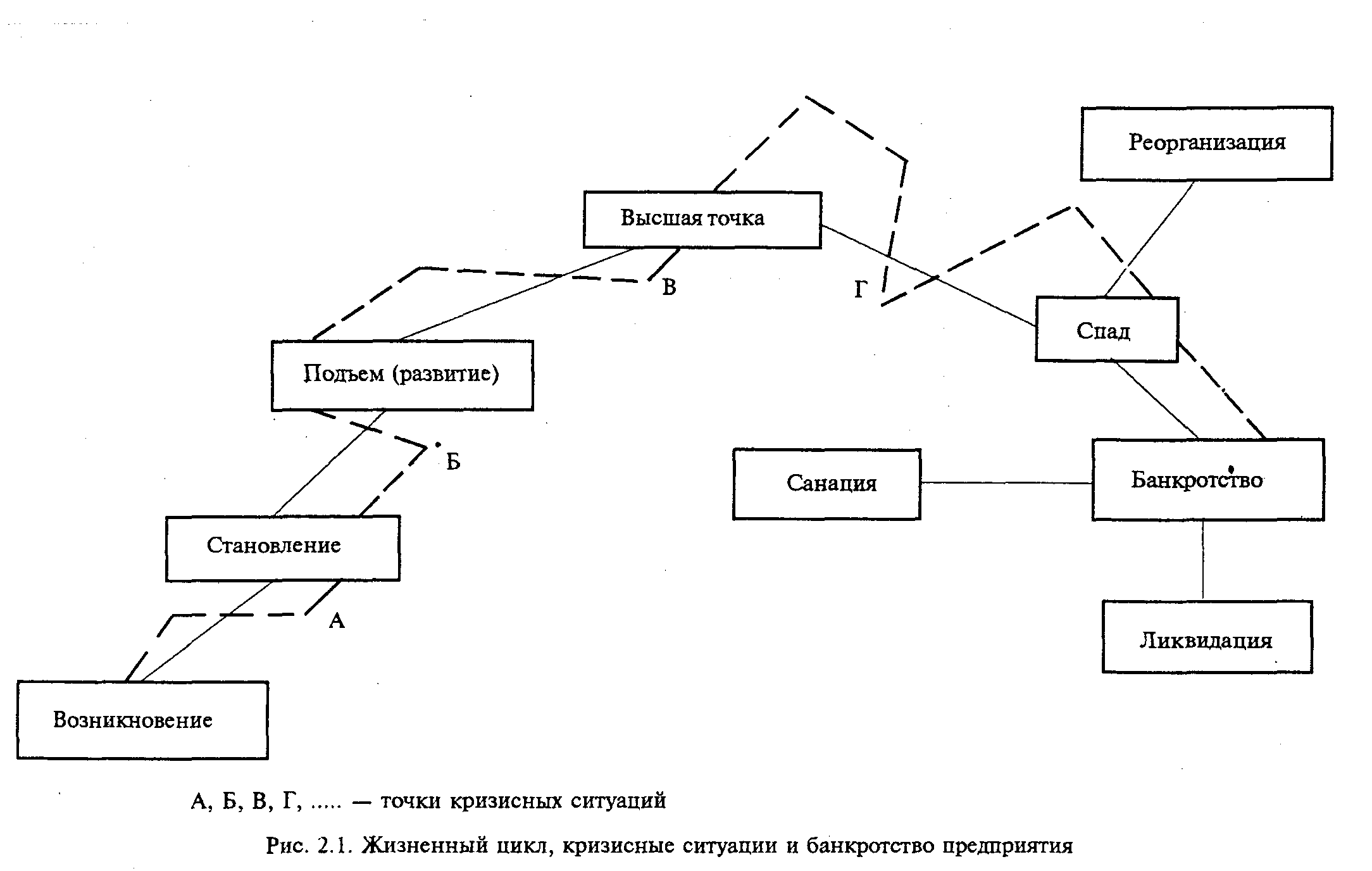

Правила проведения арбитражным управляющим финансового анализа

Оценка финансово-хозяйственной деятельности должника

Анализ активов и пассивов должника

Анализ возможности безубыточной деятельности должника

Установление размера требований кредиторов

Размер требований кредиторов первой, второй и третьей очереди

Навигация

Анализ активов и пассивов должника

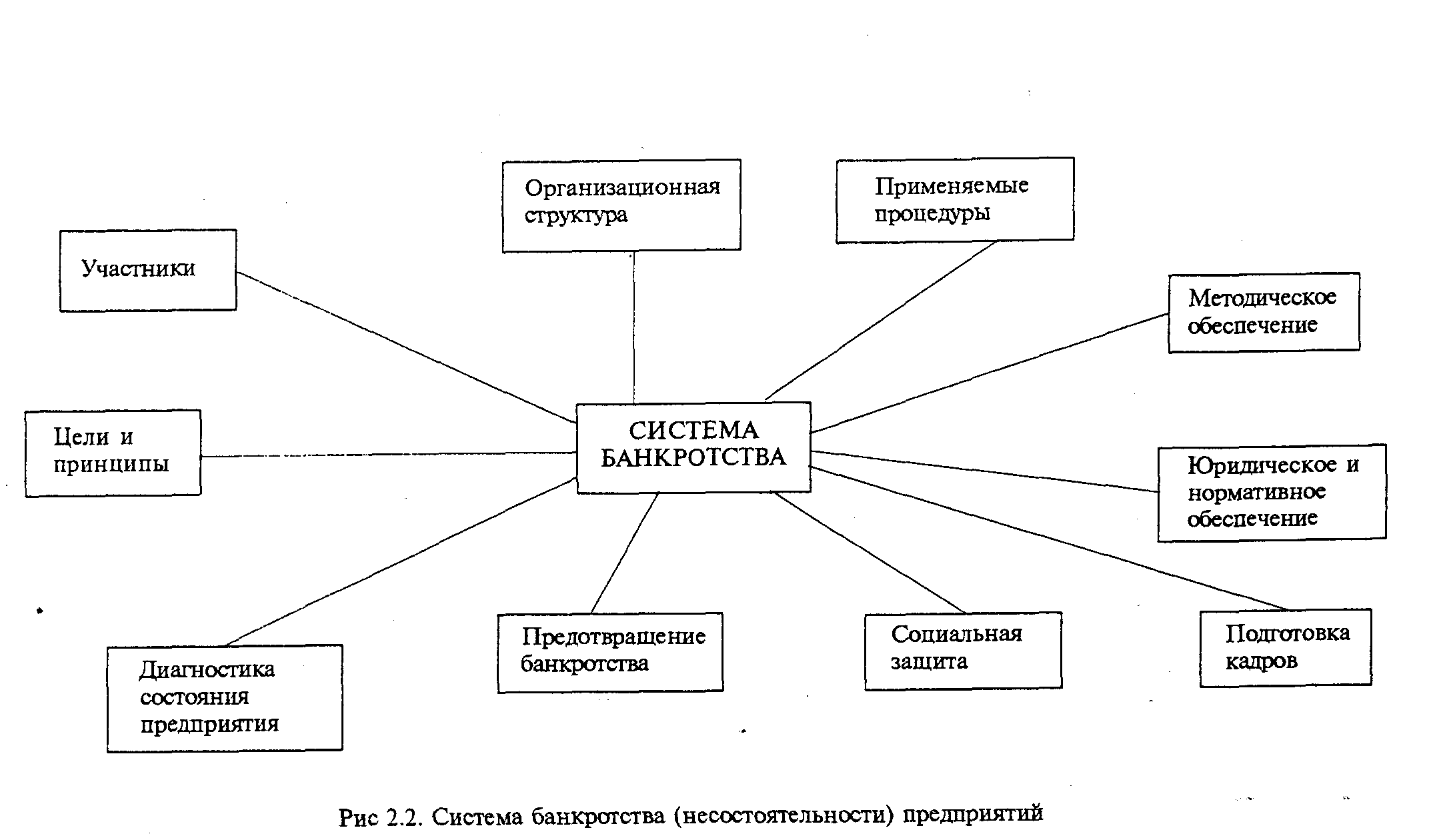

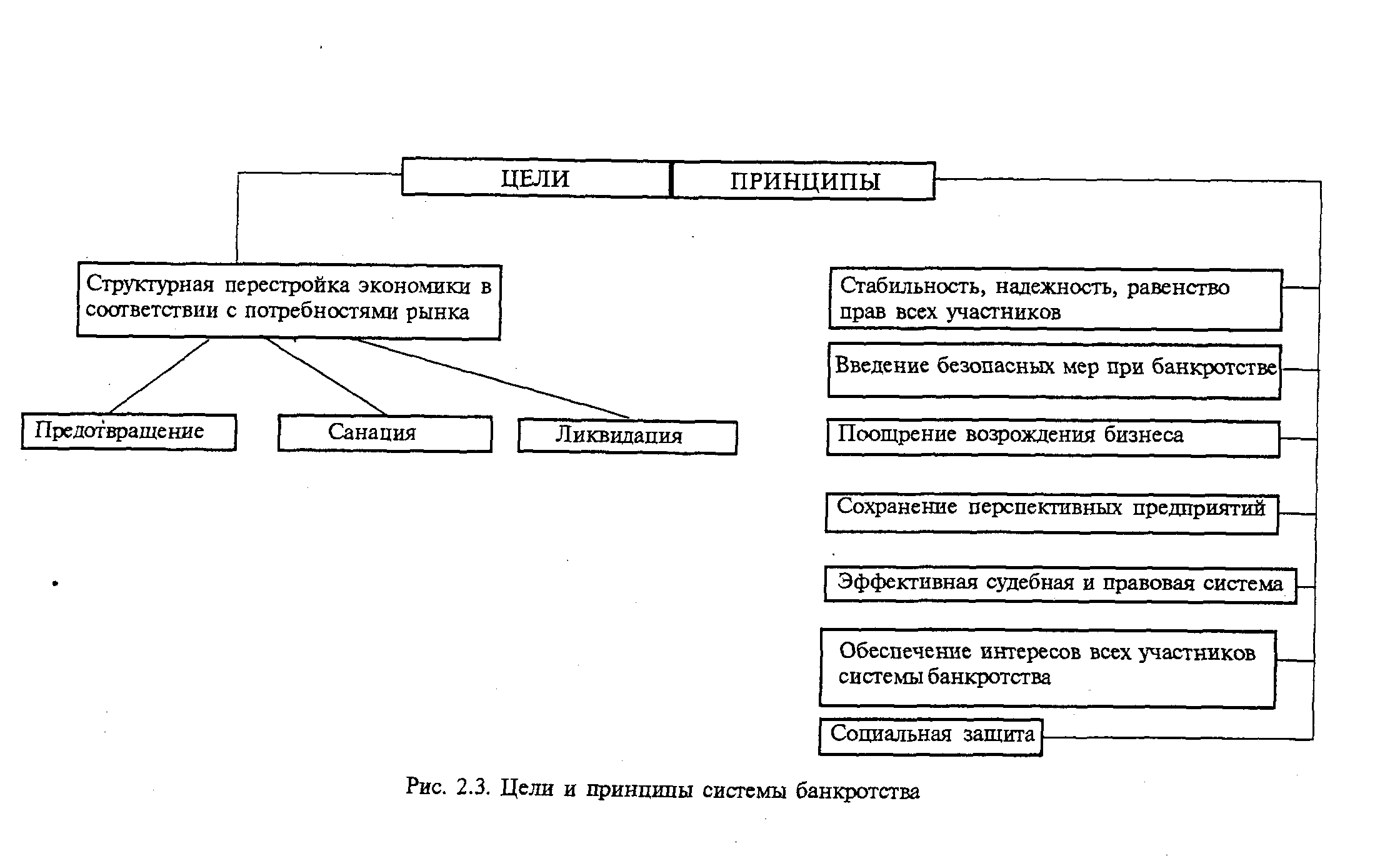

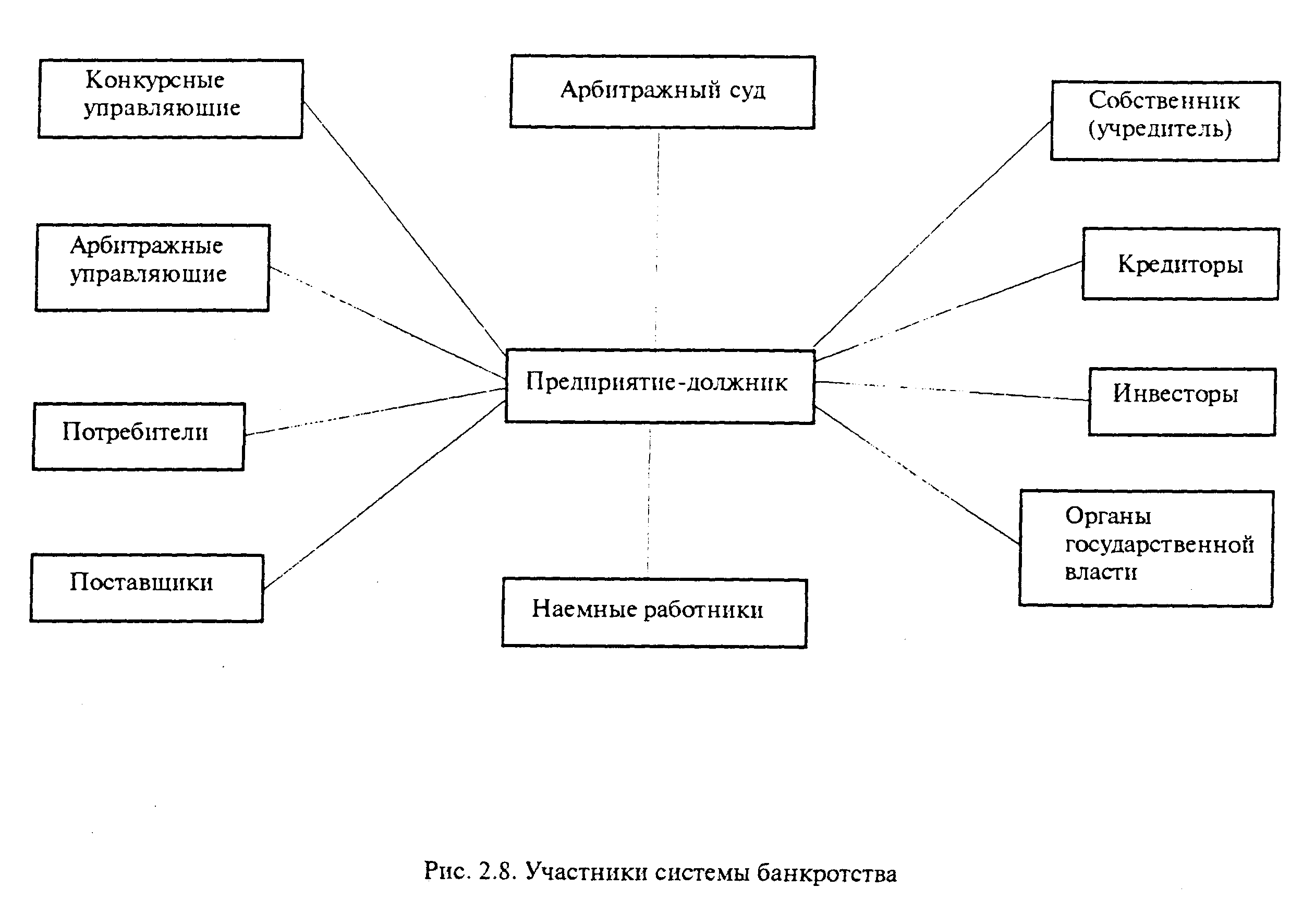

Правовая база анализа финансового состояния должника и установление размера требований кредиторов в ходе процедур банкротства

60236

знаков

0

таблиц

0

изображений

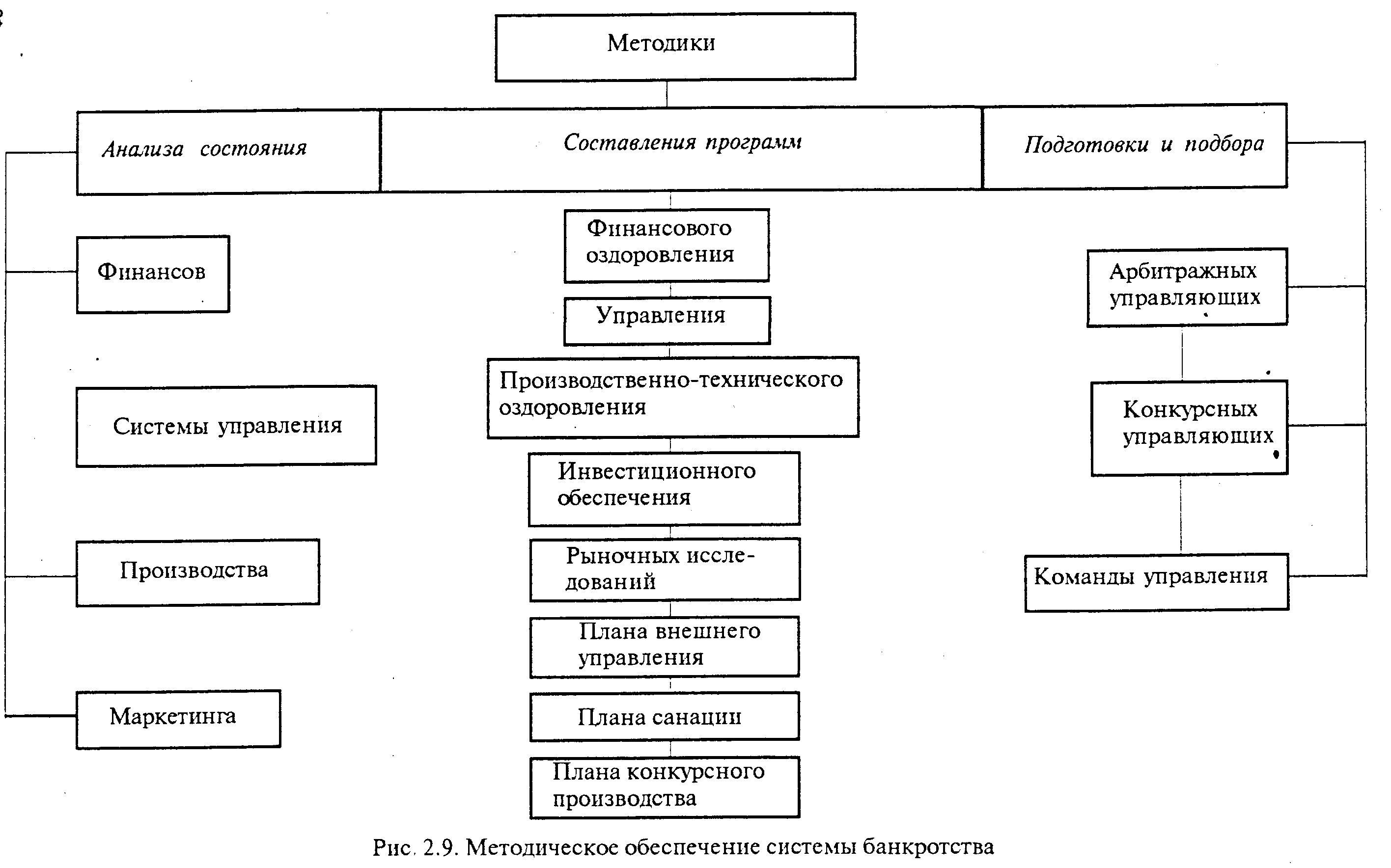

1.2.3 Анализ активов и пассивов должника

Арбитражный управляющий проводит анализ активов (имущества и имущественных прав) и пассивов (обязательств) должника, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

По результатам анализа нематериальных активов, основных средств и незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) балансовая стоимость активов, используемых в производственном процессе;

б) возможная стоимость активов, используемых в производственном процессе, при реализации на рыночных условиях;

в) балансовая стоимость активов, не используемых в производственном процессе;

г) возможная стоимость активов, не используемых в производственном процессе, при реализации на рыночных условиях.

По результатам анализа основных средств в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) наличие и краткая характеристика мобилизационных и законсервированных основных средств;

б) степень износа основных средств;

в) наличие и краткая характеристика полностью изношенных основных средств;

г) наличие и краткая характеристика обремененных основных средств (в том числе год ввода в действие, возможный срок полезного действия, проведенные ремонт (текущий, капитальный), реконструкция, модернизация, частичная ликвидация, переоценка, амортизация, земельные участки, на которых находятся здания и сооружения, характеристика специализации (узкоспециализированное или нет), участие в производственном процессе (круглогодично или часть года), наличие предусмотренных законодательством Российской Федерации документов, источник приобретения).

По результатам анализа незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) степень готовности объектов незавершенного строительства;

б) размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

в) необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

г) возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

По результатам анализа доходных вложений в материальные ценности в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) эффективность и целесообразность вложений в материальные ценности;

б) соответствие получаемого дохода рыночному уровню;

в) возможность расторжения договоров и возврата имущества без возникновения штрафных санкций в отношении должника.

По результатам анализа долгосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) имущество, внесенное в долгосрочные финансовые вложения;

б) эффективность и целесообразность долгосрочных финансовых вложений;

в) возможность возврата имущества, внесенного в качестве долгосрочных финансовых вложений;

г) возможность реализации долгосрочных финансовых вложений на рыночных условиях.

По результатам анализа запасов в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) степень готовности незавершенного производства, время и величина средств, необходимых для доведения его до готовой продукции;

б) размер запаса сырья и материалов, ниже которого производственный процесс останавливается;

в) размер запаса сырья и материалов, который может быть реализован без ущерба для производственного процесса;

г) обоснованность цен, по которым приобретались сырье и материалы;

д) причины задержки реализации готовой продукции;

е) обоснованность отражения в балансе расходов будущих периодов;

ж) возможность получения денежных средств за отгруженные товары;

з) запасы, реализация которых по балансовой стоимости затруднительна.

По результатам анализа отражения в балансе налога на добавленную стоимость по приобретенным ценностям в документах, содержащих анализ финансового состояния должника, дополнительно указывается обоснованность сумм, числящихся как налог на добавленную стоимость по приобретенным ценностям.

По результатам анализа дебиторской задолженности в документах, содержащих анализ финансового состояния должника, дополнительно указывается сумма дебиторской задолженности, которая не может быть взыскана.

По результатам анализа краткосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

а) эффективность и целесообразность краткосрочных финансовых вложений;

б) имущество, внесенное в качестве краткосрочных финансовых вложений;

в) возможность возврата имущества, внесенного в качестве краткосрочных финансовых вложений;

г) возможность реализации краткосрочных финансовых вложений.

По результатам анализа прочих внеоборотных и оборотных активов в документах, содержащих анализ финансового состояния должника, дополнительно указывается эффективность их использования и возможность реализации.

По результатам анализа активов в документах, содержащих анализ финансового состояния должника, указываются следующие показатели, используемые для определения возможности восстановления его платежеспособности:

а) балансовая стоимость активов, принимающих участие в производственном процессе, при выбытии которых невозможна основная деятельность должника (первая группа);

б) налог на добавленную стоимость по приобретенным ценностям, а также активы, реализация которых затруднительна (вторая группа);

в) балансовая стоимость имущества, которое может быть реализовано для расчетов с кредиторами, а также покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему (третья группа), определяемая путем вычитания из стоимости совокупных активов (итог баланса должника) суммы активов первой и второй групп.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

По результатам анализа капитала и резервов в документах, содержащих анализ финансового состояния должника, указываются сведения о размере и правильности формирования уставного капитала, добавочного капитала, резервного капитала, фондов социальной сферы, целевого финансирования и поступлений, размере нераспределенной прибыли или непокрытого убытка прошлых лет и в отчетном году.

По результатам анализа долгосрочных и краткосрочных обязательств в документах, содержащих анализ финансового состояния должника, указываются:

а) поквартальные изменения состава и величины обязательств в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных пассивах на соответствующие отчетные даты;

б) обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам;

в) обоснованность деления обязательств на основной долг и санкции;

г) обязательства, возникновение которых может быть оспорено;

д) обязательства, исполнение которых возможно осуществить в рассрочку;

е) возможность реструктуризации обязательств по срокам исполнения путем заключения соответствующего соглашения с кредиторами.

В документах, содержащих анализ финансового состояния должника, кроме сведений об обязательствах, срок исполнения которых наступил, указываются сведения об обязательствах, срок исполнения которых наступит в ближайший месяц, 2 месяца, квартал, полугодие, год. [2]

Похожие работы

... подтверждением невозможности должника исполнять свои обязательства, а с другой - представляют собой необходимое основание для признания лица несостоятельным (банкротом). Наблюдение как одна из процедур банкротства осуществляется в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения первого собрания ...

... увеличивая число кредиторов. Необходимо наведение порядка до наступления безнадежного положения, когда денег не дают даже на текущую деятельность. И в таком положении оказалась большая часть российских предприятий. 1.4.Антикризисный менеджмент: понятия и инструменты 1.4.1.Понятие, цели и задачи антикризисного менеджмента Антикризисный менеджмент определяется западноевропейскими экономистами, как ...

... , установленных для руководителя организации-должника. В арбитражный суд обратился кредитор должника с заявлением об обжаловании действий управляющего на основании п.10 ст.12 Закона "О несостоятельности (банкротстве) предприятий". Из представленных в арбитражный суд документов следовало, что уставом организации-должника предусмотрено одобрение Советом директоров сделок, совершенных руководителем ...

... Ø неудовлетворительному финансовому руководству предприятия, когда оно избыточно отягощается обязательствами. В этих случаях можно говорить о болезни бизнеса и финансового менеджмента. В дипломной работе был проведен анализ финансового состояния предприятия ОАО «Х», работающего в легкой промышленности. Для этого предприятия характерен весь спектр проблем, присущих большинству организаций ...

0 комментариев