Навигация

Бухгалтерські рахунки у вигляді Т-моделі

61064

знака

5

таблиц

15

изображений

2.2.3 Бухгалтерські рахунки у вигляді Т-моделі

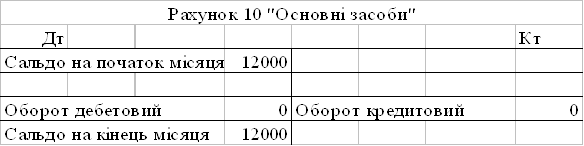

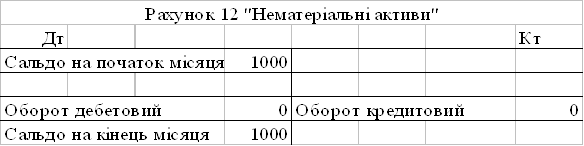

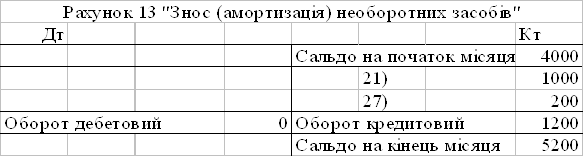

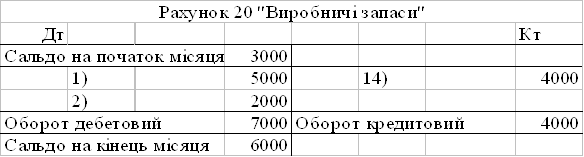

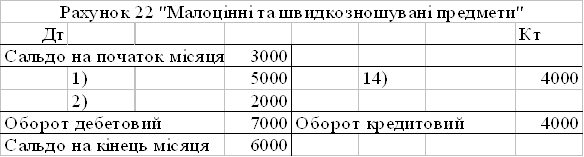

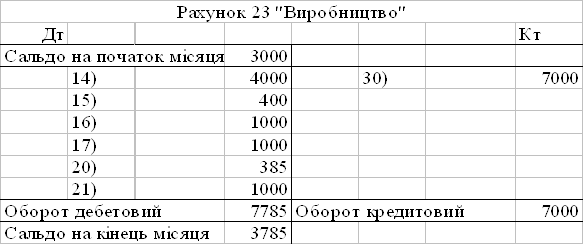

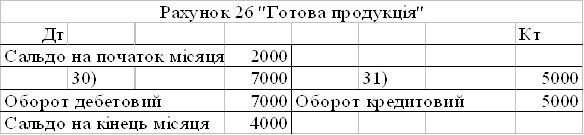

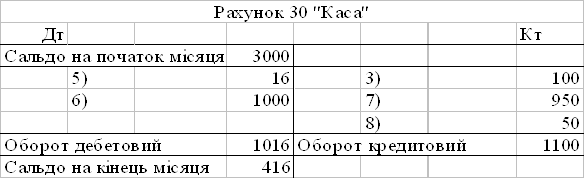

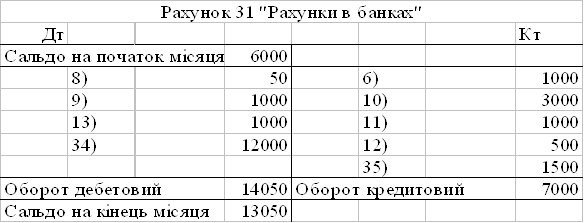

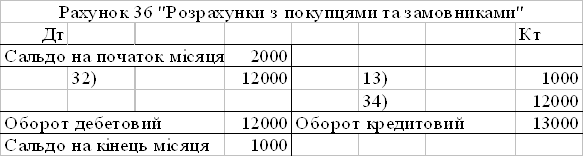

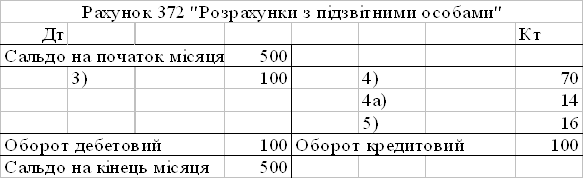

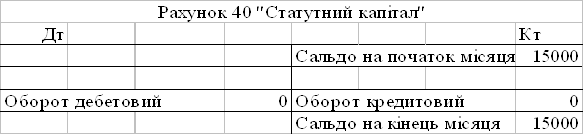

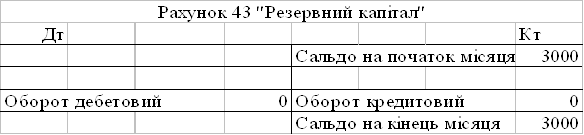

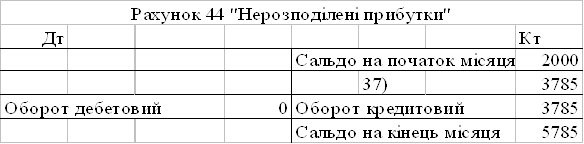

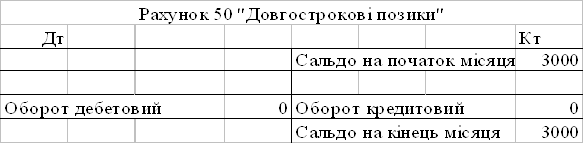

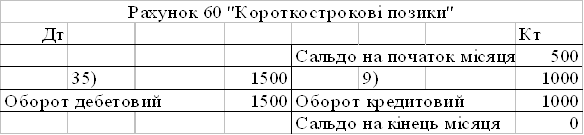

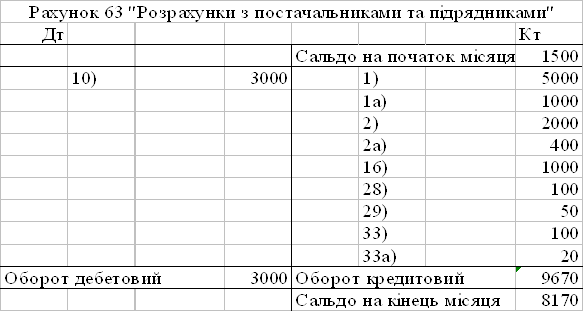

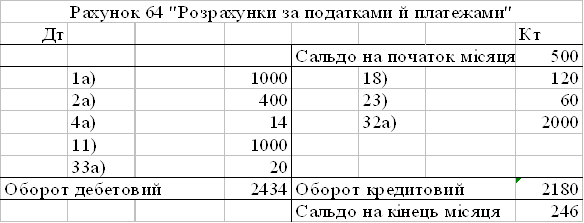

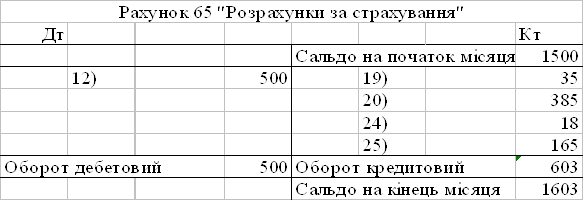

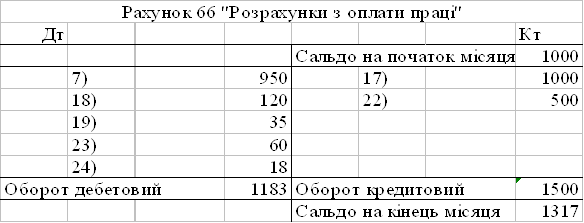

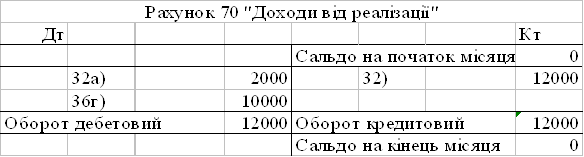

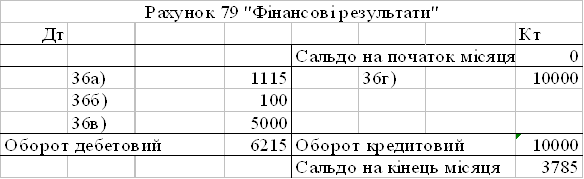

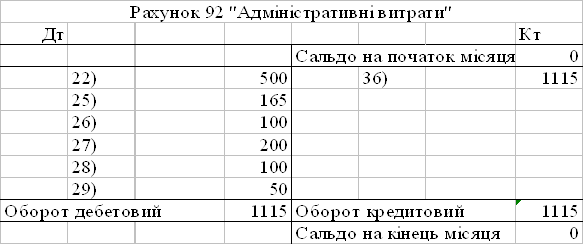

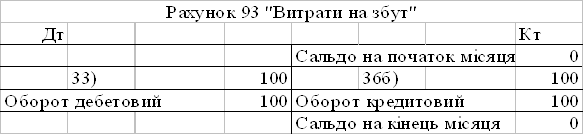

По даних Журналу реєстрації господарських операцій за звітний період складаємо бухгалтерські рахунки у вигляді Т-моделі, записуємо в них залишки на початок звітного періоду з Таблиці 3. Для активних рахунків сальдо початкове проставляємо у лівій частині (рахунки 10, 12, 20, 22, 23, 26, 30, 31, 36, 372), для пасивних – у правій (рахунки 40, 43, 44, 50, 60, 63, 64, 65, 66).

Згідно кореспонденцій рахунків у Таблиці 4 розносимо господарські операції по бухгалтерських рахунках; підраховуємо обороти за період та залишки по рахунках на кінець періоду. Для відображення інформаціі про собівартість реалізованої продукції відкриваються збірно-нерозподільчі рахунки (92, 93), суми з яких в кінці періоду списуються за кредитом на рахунок 79 «Фінансові результати». Для відображення результатів діяльності підприємства використовується рахунок 79 «Фінансові результати», сума прибутку в кінці періоду списується в кредит рахунку 44 «Нерозподілений прибуток». Рахунки 92, 93, 79 не будуть відображені в Балансі.

В Т-моделі для кожної операції проставляємо її порядковий номер за Журналом реєстрації господарських операцій по Таблиці 4.

2.2.4 Оборотна відомість по синтетичним рахункам за звітний період

З метою відображення змін у структурі господарських засобів, джерел їх утворення та господарських процесів, узагальнення по бухгалтерських рахунках складаємо оборотну відомість по синтетичних рахунках. Оборотні відомості бувають прості і шахові. Складаємо просту оборотно-сальдову відомість. Суми у відомості вказуємо у тисячах гривень. Сальдо кінцеве по рахунках округляємо до тисяч гривень згідно із правилами арифметики. Вид оборотно-сальдової відомості показано у Таблиці 5.

У складеній оборотно-сальдовій відомості виконується рівність підсумків по дебету і кредиту першої пари колонок, що пояснюється рівністю господарських засобів і джерел їх утворення при внесенні початкового сальдо. Рівність підсумків другої пари колонок пояснюється правилом подвійного запису, при якому кожна господарська операція відображена на одному рахунку по дебету, а на другому – по кредиту. Рівність підсумків третьої пари колонок показує рівність засобів і джерел їх утворення при виведенні по рахунках кінцевого сальдо.

Таблиця 5

Оборотно-сальдова відомість по синтетичних рахунках, тис.грн.

| Шифр рахунку | Назва рахунку | Сальдо початкове | Оборот | Сальдо кінцеве | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 10 | Основні засоби | 12,0 | 12,0 | ||||

| 12 | Нематеріальні активи | 1,0 | 1,0 | ||||

| 13 | Знос необоротних активів | 4,0 | 1,2 | 5,2 | |||

| 20 | Виробничі запаси | 3,0 | 7,0 | 4,0 | 6,0 | ||

| 22 | Малоцінні швидкозношувані предмети | 2,0 | 0,1 | 0,5 | 1,6 | ||

| 23 | Виробництво | 3,0 | 7,8 | 7,0 | 3,8 | ||

| 26 | Готова продукція | 2,0 | 7,0 | 5,0 | 4,0 | ||

| 30 | Каса | 0,5 | 1,0 | 1,1 | 0,4 | ||

| 31 | Рахунки в банках | 6,0 | 14,1 | 7,0 | 13,1 | ||

| 36 | Розрахунки з покупцями і замовниками | 2,0 | 12,0 | 13,0 | 1,0 | ||

| 37 | Розрахунки з іншими дебіторами | 0,5 | 0,1 | 0,1 | 0,5 | ||

| 40 | Статутний капітал | 15,0 | 15,0 | ||||

| 43 | Резервний капітал | 3,0 | 3,0 | ||||

| 44 | Нерозподілений прибуток | 2,0 | 3,8 | 5,8 | |||

| 50 | Довгострокові позички | 3,0 | 3,0 | ||||

| 60 | Короткострокові позички | 0,5 | 1,5 | 1,0 | 0,0 | ||

| 63 | Розрахунки з постачальниками, підрядниками | 1,5 | 3,0 | 9,7 | 8,2 | ||

| 64 | Розрахунки за податками, платежами | 0,5 | 2,4 | 2,2 | 0,3 | ||

| 65 | Розрахунки зі страхування | 1,5 | 0,5 | 0,6 | 1,6 | ||

| 66 | Розрахунки з оплати праці | 1,0 | 1,2 | 1,5 | 1,3 | ||

| 70 | Доходи від реалізації | 12,0 | 12,0 | ||||

| 79 | Фінансові результати | 10,0 | 10,0 | ||||

| 90 | Собівартість реалізації | 5,0 | 5,0 | ||||

| 92 | Адміністративні витрати | 1,1 | 1,1 | ||||

| 93 | Витрати на збут | 0,1 | 0,1 | ||||

| Всього | 32,0 | 32,0 | 85,9 | 85,9 | 43,4 | 43,4 | |

2.2.5 Баланс підприємства на кінець звітного періоду

Баланс на кінець звітного періоду складаємо аналогічно балансу на початок періоду, використовуємо кінцеве сальдо по синтетичних рахунках, що мають економічний зміст - рахунки для обліку господарських засобів і рахунки для обліку джерел утворення господарських засобів. Всі інші рахунки мають нульове кінцеве сальдо.

Вид Балансу на кінець звітного періоду показано в Додатку. З Балансу видно, що підприємство за звітний період працювало з прибутком.

ВИСНОВКИ

Результатом написання курсової роботи є вивчення основ організації та ведення бухгалтерського обліку, основних законодавчо-нормативних актів і статистичних даних з бухгалтерського обліку. При написанні роботи були набуті навички використання бухгалтерського обліку, користування планом рахунків, складання балансу підприємства на початок і кінець звітного періоду, вивчались правила складання кореспонденції рахунків, бухгалтерських рахунків у вигляді Т-моделі, а також складання оборотно-сальдової відомості по синтетичних рухунках.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Билуха Н. Т. Теория бухгалтерского учета. Учебник – К.: КНЕУ, 2000 – 692 с.

2. Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вузів спеціальності 7.050106 «Облік і аудит» / Вид 2-ге, доп і перероб. – Житомир: ЖИТІ, 2000. – 640 с.

3. Бутинець Т. А. Бухгалтерський облік: Навч. посіб. для студ. вузів /Т. А. Бутинець, Л. В. Чижевська, С. Л. Береза. - Житомир: ЖІТІ, 2000. - 672 с.

4. Бухгалтерский учет и финансовая отчетность в Украине /Под ред к е н С Ф Голова. – Днепропетровск:ТОВ «Баланс-Клуб», 2000 - 768 с.

5. Господарський кодекс України. – Х.: ООО «Одіссей», 2008. – 256с.

6. Завгородній В. П. Бухгалтерський облік в Україні (з використ Нац стандартів) Навч. посібн для студ. Вузів – 5-те вид доп. та перероб. – К.: А.С.К., 2001 — 848 с.

7. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999р. № 996-XIV. Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 3-13.

8. Лишиленко О.В. Бухгалтерський облік: Підручник. – 2-ге вид., перероб.і доп. – Київ: Вид-во «центр навчальної літератури», 2006. – 659 с.

9. Організація бухгалтерського обліку: Підруч. для студ. спец. Облік і аудит вищ. навч. закл. / За ред. проф. Ф. Ф. Бутинця. - 3 тє вид.,доп. і перероб. - Житомир: ПП Рута , 2002. - 592 с.

10. Положення (стандарти) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 14-20.

11. Положення (стандарти) бухгалтерського обліку 2 «Баланс». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 21-32.

12. Положення (стандарти) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 60-64.

13. Положення (стандарти) бухгалтерського обліку 7 «Основні засоби». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 65-76.

14. Положення (стандарти) бухгалтерського обліку 8 «Нематеріальні активи». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 77-85.

15. Положення (стандарти) бухгалтерського обліку 9 «Запаси». Національні положення (стандарти) бухгалтерського обліку. Нормативна база. Нова редакція. – Х.: Курсор, 2008. – с. 86-94.

16. Ткаченко Н. М. Бухгалтерський облік на підприємствах України з різними формами власності: Навч. посіб. – 6-те вид., доп. і перероб. – К.: А.С.К., 2002. - 784 с.

17. Сопко В. Бухгалтерський облік: Навч. посібник. – 3-тє вид., перероб. і доп. – К.: КНЕУ, 2000. — 578 с.

18. Верховна Рада України. Офіційний сайт. http://zakon1.rada.gov.ua/

19. Державний комітет статистики України. Офіційний сайт. http://www.ukrstat.gov.ua/

20. Міністерство фінансів України. Офіційний сайт. http://www.minfin.gov.ua/

Похожие работы

... суми прибутку, що відображався в звітах. Оцінку за собівартістю Л. Пачолі пропонував застосовувати в поточному обліку. Саме в цей період формується поняття оцінки як елементу методу бухгалтерського обліку. В XIX ст. проблеми оцінки цікавили багатьох вчених, серед них: А.Ч. Літллтон, Поларад, Р.де Рувер, Б.С. Ямей та ін. [10]. В своїх наукових працях вони в основному досліджували інвентарний та ...

... дебетом — Обороти за кредитом. Визначення кінцевого сальдо пасивного рахунку: Сальдо кінцеве = Сальдо початкове кредитове + + Обороти за кредитом — Обороти за дебетом. Основи теорії бухгалтерського обліку 39Приклади Активний рахунок Д-т К-т 20 "Виробничі запаси" Сальдо 100 1) Отримано від постачальників 500 2) Передано у виробництво 450 ...

... ів і, в свою чергу, узагальнюються синтетичним рахунком. 1.5 Виникнення подвійного запису Історія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з ...

... «Виробництво» 4 Оприбутковано товари від постачальника 450 Рахунок 20 «Товари» Рахунок 631 «Розрахунки з постачаль-никами» Перед тим, як рознести господарські операції з журналу реєстрацій на рахунки бухгалтерського обліку, відкриваємо відповідні рахунки, тобто внесемо початкове сальдо ( Сп ) по рахунках на початок періоду: Актив Сума,грн. 10 «Основні засоби» 2000 12 «Нематері ...

0 комментариев