Навигация

Основи бухгалтерського обліку

63515

знаков

22

таблицы

0

изображений

Облік видів економічної діяльності

Київ — знання 2004

ЗМІСТ

Передмова ..................................................................................................... 13

Розділ 1. ОСНОВИ ТЕОРІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ .................... 17

1.1.Сутність, функції, мета та особливості бухгалтерського обліку .......... 18

1.2.Предмет та об'єкти бухгалтерського обліку ......................................... 21

1.2.1.Визначення предмета та об'єктів бухгалтерського обліку ................ 21

1.2.2.Класифікація активів підприємства..................................................... 22

1.2.3.Характеристика капіталу підприємства.............................................. 24

1.2.4.Класифікація зобов'язань..................................................................... 25

1.2.5.Інші об'єкти бухгалтерського обліку................................................... 26

1.3.Принципи бухгалтерського обліку та фінансової звітності.................. 28

1.4.Метод бухгалтерського обліку............................................................. ЗО

1.4.1.Визначення методу та його елементів ЗО

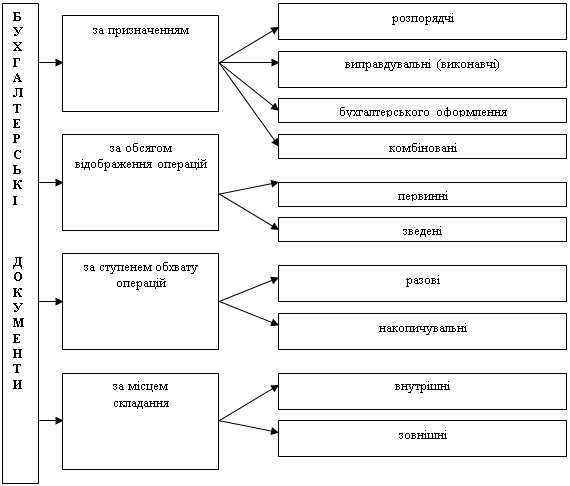

1.4.2.Документація та інвентаризація......................................................... ЗО

1.4.3.Оцінка та калькулювання..................................................................... 34

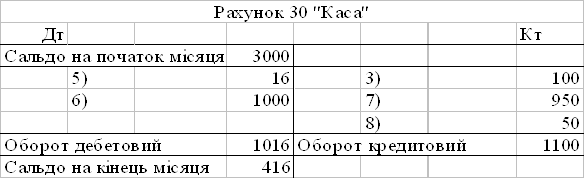

1.4.4.Бухгалтерські рахунки та подвійний запис......................................... 36

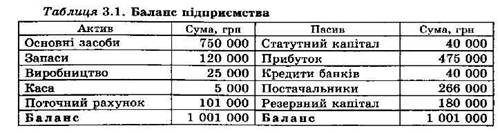

1.4.5.Баланс та звітність ............................................................................... 45

6 Зміст

1.5.Синтетичний та аналітичний облік, облікові регістри........................... 49

1.6.Форми бухгалтерського обліку ............................................................. 52

1.7.Порядок ведення обліку ......................................................................... 55

1.8.Практичні завдання з теорії бухгалтерського обліку ........................... 57

Розділ 1

ОСНОВИ ТЕОРІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Нормативна база

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 р. № 996.

2. Закон України "Про оподаткування прибутку підприємств" від 22.05.97 р. № 283.

3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99 р. №291.

4. Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99 р. № 291.

5. Положення (стандарти) бухгалтерського обліку № 1—25, затверджені наказами Міністерства фінансів України.

6. Положення про документальне забезпечення записів бухгалтерського обліку, затверджене наказом Міністерства фінансів України від 24.05.95 р. № 88.

7. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 08.94 р. № 69.

8. Методичні рекомендації із застосування регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2000 р. № 356.

9. Вказівки про склад та порядок заповнення облікових регістрів малими підприємствами, затверджені наказом Міністерства фінансів України від 31.05.96 р. № 112.

10.Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом Міністерства фінансів України від 25.06.2003 р. № 422.

11.Накази Міністерства статистики України "Про затвердження типових форм первинного обліку" від 29.12.95 р. № 352, від 22.05.96 р. № 144 і 145 та ін.

12.Перелік типових документів, що створюються в діяльності органів державної влади та місцевого самоврядування, інших установ, організацій і підприємств, із зазначенням термінів зберігання документів, затверджений наказом Головного архівного управління при Кабінеті Міністрів України від 20.07.98 р. №41.

13.Порядок подання фінансової звітності, затверджений наказом Міністерства фінансів України від 28.02.2000 р. № 419.

14.Наказ Міністерства фінансів України "Про примітки до річної фінансової звітності" від 29.11.2000 р. № 112.

1.1. Сутність, функції, мета та особливості бухгалтерського обліку

Господарський облік виник у давні часи, коли люди почали вступати в перші господарські взаємовідносини.

Господарський облік — це спосіб кількісного відображення і якісної характеристики господарської діяльності з метою управління нею.

Традиційними видами господарського обліку є:

—бухгалтерський;

—статистичний;

—оперативний.

Основи теорії бухгалтерського обліку

На сьогодні існує ще податковий облік.

Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам.

Статистичний облік — це облік масових та окремих типових господарських операцій та соціально-громадських явищ.

Оперативний облік — це облік окремих господарських та технологічних операцій для оперативного керівництва.

Податковий облік можна визначити як систему фінансових взаємовідносин між платником податків і бюджетом з податків, зборів та податкових платежів.

Метою ведення бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та неупередже-ної інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

Користувачі бухгалтерського обліку поділяються на зовнішніх і внутрішніх.

Зовнішні користувачі — банки, кредитори, інвестори, органи статистики, податкові органи тощо; внутрішні — керівництво підприємства, засновники, акціонери, працівники підприємства.

Нині виділяють два види бухгалтерського обліку — фінансовий і управлінський.

Фінансовий облік охоплює всі ділянки обліку, завершується складанням фінансової звітності і ведеться для зовнішніх користувачів.

Управлінський (внутрішньогосподарський) облік — ведеться для внутрішніх користувачів.

Бухгалтерський облік дає інформацію для багатьох інших видів обліку, для аналізу, контролю та прийняття управлінських рішень, оскільки він ведеться безперервно і відображує всю господарську діяльність підприємства. Бухгалтерський облік тісно пов'язаний з іншими економічними науками — аналізом господарської діяльності, статистикою, галузевими економіками, фінансами, податковим обліком, менеджментом, маркетингом тощо.

Засновником бухгалтерського обліку вважають Луку Пачолі, який в 1494 р. видав книгу "Трактат про рахунки і записи", хоча першим написав про подвійну бухгалтерію Б. Котрульї в 1458 р. У літописах вперше згадується бухгалтер (книгодержатель) в 1498 р., аудитор (контролер обліку) — в 1324 р.

На сьогодні роль і можливості бухгалтерського обліку в суспільстві настільки підвищилися, що бухгалтер повинен бути не тільки обліковцем, а й екаунтером, тобто не тільки формувати інформацію, а й активно її використовувати.

У сучасному суспільстві інтеграція економіки набула таких розмірів, що стала необхідною уніфікація бухгалтерського обліку для того, щоб звітність одних держав була зрозумілою в інших державах. З цією метою в 1979 р. створено Комітет із міжнародних стандартів бухгалтерського обліку (КМСБО) і розпочато розробку міжнародних стандартів бухгалтерського обліку (МСБО) — ІА8. В 1999 р. в Україні розпочалося реформування бухгалтерського обліку згідно з МСБО і національними Положеннями (стандартами) бухгалтерського обліку (П(С)БО). З 2000 р. бухгалтерський облік в Україні ведеться відповідно до П(С)БО та нового Плану рахунків [6, 3, 4].

Особливості бухгалтерського обліку:

1) безперервний, суцільний;

2) обов'язкове документальне підтвердження кожного господарського факту;

3) узагальнення в грошовому вираженні;

4) використання специфічних способів — рахунки, подвійний запис, баланс.

Функції бухгалтерського обліку:

—інформаційна (облікова);

—обліково-контрольна;

—обліково-аналітична.

Продукт бухгалтерського обліку — це облікова інформація, облікові рішення та проекти управлінських рішень. Продукт бухгалтерського обліку нематеріальний, матеріальні тільки його носії.

Вимірники бухгалтерського обліку:

— натуральні (кілограми, метри тощо);

— трудові (людино-година, людино-день);

— грошові (всі показники приводяться до єдиного грошового вимірника).

1.2. Предмет та об'єкти бухгалтерського обліку

1.2.1. Визначення предмета та об'єктів бухгалтерського обліку

Предмет бухгалтерського обліку — це вивчення та відображення стану активів (господарських засобів) підприємства, їх використання та результатів роботи підприємства, узагальнених у грошовому вираженні, для задоволення потреб управління підприємством.

Сутність предмета бухгалтерського обліку розкривається через його об'єкти.

Об'єкти бухгалтерського обліку:

1. Активи.

2. Капітал.

3. Зобов'язання.

4. Господарські процеси.

5. Витрати.

6. Доходи.

У П(С)БО 1 "Загальні вимоги до фінансової звітності" подано визначення об'єктів бухгалтерського обліку.

Активами вважають ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до одержання економічних вигод у майбутньому.

Зобов'язання — це заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої в майбутньому, як очікується, сприятиме зменшенню ресурсів підприємства, Що втілюють у собі економічні вигоди.

Власний капітал — частина в активах підприємства, що залишається після вирахування його зобов'язань.

Доходи — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників).

Витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу підприємства (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).

Господарські процеси — це процеси заготівлі матеріалів, виробництва продукції (робіт, послуг) та реалізації. Вони складаються з окремих господарських операцій, кожна з яких повинна бути задокументована.

Розглянемо докладніше об'єкти бухгалтерського обліку.

Похожие работы

... ). Поряд із загальнонауковими методами та теоретичною основою бухгалтерський облік має свої специфічні методи (прийоми), обумовлені сутністю самого предмета, технологією обліку, завданнями та вимогами. Метод бухгалтерського обліку – це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет: хронологічного і систематичного спостереження; вимірювання господарських засобів і процес ...

... Схема записів господарських операцій на пасивному рахунку Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

... , металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в ...

0 комментариев