Бухгалтерский баланс - как основная форма бухгалтерской (финансовой) отчетности предприятия. Требования, предъявляемые к нему

Сумма сальдо на конец месяца по аналитическим счетам всегда равна остатку на конец месяца по объединяющему их синтетическому счету

Проверка правильности отражения в балансе источников собственных средств

Методика В.И. Подольского

Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

Навигация

Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

Проведение аудита бухгалтерского баланса

52449

знаков

1

таблица

1

изображение

3. Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

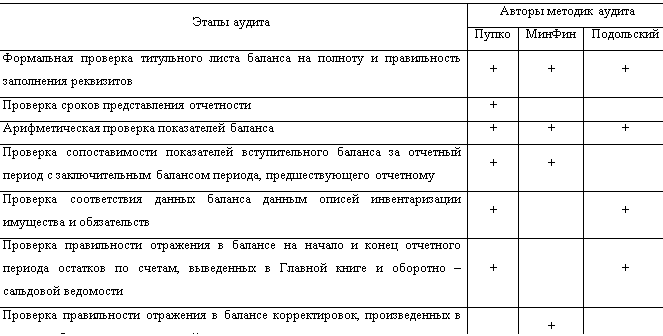

Для сравнения рассмотренных во второй главе методик составим таблицу.

Таблица 1 – «Сравнительный анализ методик аудита бухгалтерской отчетности на примере формы №1 «Бухгалтерский баланс»

Таблица 1 – «Сравнительный анализ методик аудита бухгалтерской отчетности на примере формы №1 «Бухгалтерский баланс»

Из таблицы видно, что наиболее содержательной является методика украинского ученого Пупко, так как он более качественно рассматривает бухгалтерский баланс, затрагивая наибольшее количество факторов, которые позволяют сформировать аудитору мнение о достоверности данной формы отчетности.

3.1 Краткая характеристика организации ООО «Хоум Мастер»

Организационно-правовая форма: общество с ограниченной ответственностью.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Хоум Мастер».

Сокращенное фирменное название общества: ООО «Хоум Мастер».

Местонахождение:Российская Федерация, Амурская область, Благовещенск, улица Зейская, д. 173.

Общество с ограниченной ответственностью ««Хоум Мастер» учреждено и действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» и российским законодательством.

Основным видом деятельности общества является ремонтно-строительная.

Участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

3.2 Проведение аудита по выбранной методике

План проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер»:

Визуальная проверка титульного листа бухгалтерского баланса;

Арифметическая проверка статей бухгалтерского баланса;

Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности.

Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2:

Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер»

| № п/п | Перечень аудиторских процедур | Методы получения доказательств |

| 1. | Визуальная проверка титульного листа бухгалтерского баланса | |

| 1.1 | Проверка соответствия формы бухгалтерского баланса организации форме, утвержденной МинФином | Формальная проверка |

| 1.2 | Проверка наличия и полноты всех обязательных реквизитов | Формальная проверка |

| 1.3 | Проверка наличия и оформления незаполненных строк баланса | Формальная проверка |

| 1.4 | Проверка наличия помарок и подчисток | Формальная проверка |

| 2. | Арифметическая проверка статей бухгалтерского баланса | |

| 2.1 | Проверка сумм итогов баланса по разделам, активу и пассиву | Арифметический расчет |

| 2.2 | Сверка показателей бухгалтерского баланса с показателями Главной книги и оборотно – сальдовой ведомости | Арифметический расчет |

| 3. | Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. | |

| 3.1 | Проверка взаимоувязки показателей формы №1 и формы №2 | Арифметический расчет, сопоставление |

Аудируемое лицо: ООО «Хоум Мастер».

Область проверки: аудит формы №1 «Бухгалтерский баланс» организации.

Цель проверки – выразить мнение о достоверности во всех существенных отношениях данной формы отчетности и соответствии ее форме, утвержденной МинФином РФ.

Задача аудита – формально и арифметически, а также методом сопоставления проверить своевременность, полноту и достоверность представленной в бухгалтерском балансе предприятия ООО «Хоум Мастер» информации, выявить ошибки при составлении данной формы отчетности и дать рекомендации по их исправлению и предотвращению подобных ошибок в будущем.

Аудит проводился в соответствии с:

Федеральным законом «Об аудиторской деятельности» №307-ФЗ от 30.12.08;

Федеральными правилами (стандартами) аудиторской деятельности;

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

Указания о порядке составления и предоставления бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.

В ходе аудиторской проверки было выявлено следующее:

- форма бухгалтерского баланса организации ООО «Хоум Мастер» соответствует стандартной форме, утвержденной Минфином РФ в положении №34н;

- наименование организации и адрес ее местонахождения заполнены полностью и в соответствии с учредительными документами;

- вид деятельности предприятия, коды (по ОКУД, по ОКПО, по ОКВЭД, по ОКПО) и ИНН также заполнены полностью и в соответствии с учредительными документами;

- имеется дата утверждения бухгалтерского баланса, эта дата соответствует установленным срокам представления отчетности;

- отсутствуют подписи руководителя и главного бухгалтера на представленной отчетности;

- отсутствует печать предприятия на представленной отчетности;

- незаполненные строки бухгалтерского баланса прочеркнуты;

- помарки и подчистки в представленной форме №1 отсутствуют;

- арифметические сумма статей бухгалтерского баланса по разделам соответствуют суммам итогов соответствующих разделов;

- арифметические суммы итогов разделов по активу и пассиву соответствуют итогу баланса ООО «Хоум Мастер»;

- при расчете сумм по статьям бухгалтерского баланса соблюден принцип отражения стоимости основных средств в оценке нетто;

- активы и обязательства организации ООО «Хоум Мастер» в бухгалтерском балансе показываются в зависимости от сроков их образования с разделением на долгосрочные и краткосрочные;

- взаимоувязка показателей формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках» в представленной отчетности соблюдается.

В соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Кимиссией по аудиторской деятельности при Президенте РФ от 09.02.96г. по результатам осуществленной проверки аудитор должен выразить мнение о достоверности этой отчетности.

В ООО «Хоум Мастер» была проведена аудиторская проверка формы №1 «Бухгалтерский баланс».

Аудит планировался и проводился таким образом, чтобы получить уверенность в том, что бухгалтерский баланс организации не содержит существенных искажений. Аудит включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели исследуемой формы отчетности и раскрытие в ней информации о финансово – хозяйственной деятельности, оценку соблюдения правил бухгалтерского учета, применяемых при подготовке отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности.

По результатам проведенной проверки можно сделать следующие выводы:

1. Бухгалтерская отчетность на предприятии составляется в соответствии с положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 4/99 и Указаниями о порядке составления и представления бухгалтерской отчетности .

2. В основном форма отчетности заполнена правильно. Имеется лишь замечание в заполнении обязательных реквизитов формы – отсутствуют подписи руководителя и главного бухгалтера предприятия, а также печать организации. Для устранения данного нарушения необходимо дооформить бухгалтерский баланс предприятия, т.е. представить на нем подписи требуемых должностных лиц и печать.

3. Правильность составления форм отчетности подтверждает соблюдение взаимоувязки показателей отчетности, что было проверено в ходе аудита.

Сложилось мнение, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности на 31.12.2008г. и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Заключение

В результате изучения проведения аудита бухгалтерского баланса, которое предусматривает аудит отдельных статей баланса, были решены следующие задачи:

рассмотрены теоретические и методологические основы аудита бухгалтерской отчетности;

изучены методики различных авторов по проведению аудита формы №1 «Баланс организации»;

по выбранной методике проведен аудит формы № 1 в организации ООО «Хоум Мастер», составлен план и программа проведения аудита.

Грубых нарушений в ходе проверки не выявлено. Бухгалтерская отчетность составляется в соответствии с правилами положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ и в соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности. Все формы заполняются корректно, аккуратно, полно.

Бухгалтер правильно заносит данные в отчетность из главной книги и регистров синтетического учета.

Выявлено только одно существенное нарушение: на формах представленной отчетности отсутствуют подписи должностных лиц, а именно руководителя предприятия и главного бухгалтера, а также печать организации.

Предложения:

Повышать профессиональный уровень работников бухгалтерии;

Усилить внутренний контроль за представляемой отчетностью.

Список использованных источников

1. Гражданский Кодекс РФ от 21.10.1994 (в ред. От 06.12.2007 № 333-ФЗ).;

2. О бухгалтерском учете: ФЗ РФ № 129-ФЗ от 21.11.1996 (в редакции изменений от 03.11.2006 № 183-ФЗ).;

3. Об аудиторской деятельности: ФЗ РФ № 307-ФЗ от 30.12.2008.;

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

5. ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

6. О формах бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.;

7. Письмо Минфина РФ от 29.01.09 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2008год»;

8. Аудит и финансовый анализ № 3, с. 174, 2009г.;

9. Аудит предприятия: методические указания по выполнению и защите курсовых работ для студентов 4-5-го курсов очного и заочного отделений специальности «Бухгалтерский учет, аудит и анализ» / сост. Н.А. Сорокина. – Хабаровск: РИЦ ХГАЭП, 2009. – 32с.;

10. Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, Аудит, 2007. – 583с.;

11. Аудит: Учебник / Под ред. М.В. Мельник. - М.: Экономист, 2006. - 282с.;

12. Виноградов Е.В. Аудит: учебное пособие / Е.В. Виноградов, И.А. Матвейчук. – М.: Академический Проект, 2006. – 320с.;

13. Гапоник А.И., Шафронская Г.Г. Использование внутреннего аудита для целей внешнего аудита - Журнал «Аудиторские ведомости», №8, 2005.;

14. Дмитриева И.М. Бухгалтерский учет и аудит: Учебник. – М.: Финансы и статистика, 2006. – 532 с.;

15. Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учеб.пособие.- М.: Высшее образование, 2005.- 447с.;

16. Ковалева О.В, Константинов Ю.П. Аудит, 2007г;

17. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. -М.: ИНФРА-М, 2007;

18. Миргородская Т.В. Аудит: учебное пособие / Т.В. Миргородская, - М.: КНОРУС, 2007. – 248с.;

19. Научные студенческие работы: методические указания по написанию и оформлению научных студенческих работ дневного и заочного форм обучения всех специальностей / сост. Т.С. Бойко. – Хабаровск: РИЦ ХГАЭП, 2004.;

20. Проскуров А.П. «Аудит финансовой отчетности», 2008г;

21. Сорокина Н.А. История аудита и экономического анализа. – Хабаровск: РИЦ ХГАЭП, 2003.;

22. Суйц В.П. Аудит: Учебник. – М.: Высшее образование, 2007. – 398с.;

23. Хмельницкий В. А. «Контроль и аудит» – М.: Современная школа, 2006. – 483с.;

24. Шеремет А.Д., Суйц В.П. Аудит: Учебник.- 2-е изд., перераб.и доп.- М.: ИНФРА-М, 2007.- 352с.;

25. Ярцева Н.М. Аудит: элементарный курс. –М.: Экономистъ, 2003.

Похожие работы

... продукция". Суммы, представленные по соответствующим статьям или в составе отдельных групп, формируют итоги в разрезе отдельных разделов баланса. Такая методика построения бухгалтерского баланса упорядочивает структуру и расширяет возможности его в процессе проведения экономического анализа. В активе имущество приведено с учетом степени ликвидности. Наименее ликвидные статьи ("Нематериальные ...

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... -экономическом состоянии предприятия 5. Выявление «узких» мест и поиск резервов 6. Разработка рекомендаций по улучшению финансово-экономического состояния предприятия. Глава 2. Анализ бухгалтерского баланса на примере ООО «Грифон» 2.1 КРАТКАЯ ХАРАКТЕРИСТАКА ПРЕДПРИЯТИЯ. Инициатор проекта – общество с ограниченной ответственностью «Грифон»: зарегистрировано в Московской регистрационной ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

0 комментариев