ПОНЯТИЕ ФИНАНСОВОГО АНАЛИЗА

БУХГАЛТЕРСКИЙ БАЛАНС КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Получение информации о способности предприятия зарабатывать прибыль

МЕТОДИКА ПРОВЕДЕНИЯ АНАЛИЗА БУХГАЛТЕРСКОГО БАЛАНСА

ОЦЕНКА ДИНАМИКИ СОСТАВА И СТРУКТУРЫ БАЛАНСА ООО «Грифон»

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО РАЗРАБОТКЕ ФИНАНСОВОЙ ПОЛИТИКИ ООО «Грифон»

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО «Грифон»

Навигация

Анализ бухгалтерского баланса

Анализ бухгалтерского баланса

137286

знаков

19

таблиц

1

изображение

на тему:

Анализ бухгалтерского баланса

Содержание

Введение

Глава 1. Теоретические основы оценки финансового состояния

хозяйствующего субъекта

1.1. Понятие финансового анализа

1.2. Бухгалтерский баланс как источник информации для оценки

финансового состояния предприятия

1.3. Сущность и назначение анализа бухгалтерского баланса

Глава 2. Анализ бухгалтерского баланса на примере ООО «Грифон»……2.1. Краткая характеристика предприятия

2.2. Методика проведения анализа бухгалтерского баланса

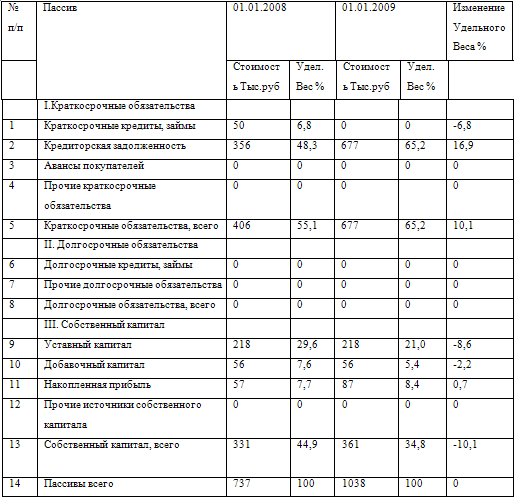

2.3.Оценка динамики состава и структуры баланса ООО «Грифон»

2.4. Анализ ликвидности и платежеспособности ООО «Грифон»

2.5. Анализ финансовой устойчивости ООО «Грифон

Глава 3. Оценка потенциального банкротства и предложения по улучшению финансового состояния ООО «Грифон»

3.1. Анализ вероятности банкротства

3.2. Оценка потенциального банкротства ООО «Грифон»

3.3. Рекомендации по разработке финансовой политики ООО «Грифон»……..

3.4. Рекомендации по организации финансового планирования

деятельности ООО «Грифон»

Заключение

Список литературы

Приложение

Введение

Развитие рыночных отношений коренным образом изменили условия функционирования предприятий. В современных условиях глубоко осознана значимость получения такой информации, которая позволила бы всесторонне обосновывать финансовые стратегические и текущие решения, снизить информационный риск при разработке стратегии развития и бизнес-планирования, выбрать надежных партнеров и предвидеть финансовые результаты своей деятельности. Новые условия хозяйствования потребовали также изменений в системе бухгалтерско-аналитической работы, включая развитие новых направлений анализа, поиска новых методов обработки информации.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы - с целью изучения эффективности использования ресурсов; банки - для оценки условий кредитования и определения степени риска; поставщики - для своевременного получения платежей; налоговая инспекция - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ производится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Для проведения разных видов экономического анализа можно использовать разный набор источников информации: данные оперативного, текущего, производственного, управленческого, финансового учета, бухгалтерской и статистической отчетности, учредительные документы, юридическая документация, характеризующая договорные отношения с поставщиками и покупателями, заемщиками, вкладчиками и эмитентами, проектная и другая техническая документация, отражающая ассортимент выпускаемых изделий, их качество, уровень техники и технологии производства, нормативно-плановая документация, бизнес-план, акты аудиторских и ревизионных проверок. Выбор какого-либо из видов экономического анализа зависит от стоящих перед субъектом хозяйствования задач.

В современных условиях основными стратегическими задачами любой организации являются:

- максимизация прибыли

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- обеспечение инвестиционной привлекательности;

- создание эффективного механизма управления предприятием;

- достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников и учредителей), инвесторов, кредиторов.

Решить эти задачи призван финансовый анализ. Финансовый анализ – часть экономического анализа, представляющая собой систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить улучшения финансового состояния предприятия и его платежеспособности.

Традиционной информационной базой финансового анализа является бухгалтерская финансовая отчетность, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Использование бухгалтерской (финансовой) отчетности оправдано тем, что это практически единственный вид информации о деятельности предприятия, которая собирается регулярно и доступна в течение продолжительного периода. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений. Отчетность представляет собой заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерской отчетности тесно связаны между собой как единое целое в виде системы экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем, сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, так как отражают разные аспекты одних и тех же хозяйственных операций и явлений. Например, данные, представленные в Балансе предприятия (форма №1), дополняют сведения, содержащиеся в Отчете о прибылях и убытках (форма №2), и наоборот. Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, являются следствием определенных требований, предъявляемых к ее составлению:

- полнота отражения в учете за отчетный год всех осуществляемых хозяйственных операций и результатов инвентаризации имущества и обязательств;

- правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации

- соблюдение в течение года принятой учетной политики.

Из вышеизложенного следует, что анализ финансового состояния предприятия осуществляется в основном по данным квартальной и годовой бухгалтерской отчетности и в первую очередь по данным формы № 1 – Бухгалтерский баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения, характеристики состояния материальных запасов, расчетов, наличия денежных средств, инвестиций. Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

В связи с тем, что анализ финансового состояния предприятия на основе данных бухгалтерской финансовой отчетности (и, в частности, на основе бухгалтерского баланса) становится условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, актуальность темы данной выпускной квалификационной работы «Оценка финансового состояния хозяйствующего субъекта на примере ООО «Грифон» несомненна.

Целью данной выпускной квалификационной работы является — проведение анализа бухгалтерского баланса и оценка финансового состоянии предприятия.

Для реализации поставленной цели в выпускной квалификационной работе решаются следующие задачи:

· На основе рассмотренной методики произвести расчет и анализ динамики состава и структуры баланса ООО «Грифон».

· Произвести оценку ликвидности и платежеспособности данного предприятия путем анализа ликвидности баланса и расчета коэффициентов ликвидности и платежеспособности

· Произвести анализ финансовой устойчивости ООО «Грифон» путем расчета абсолютных и относительных показателей

· Произвести анализ вероятности банкротства ООО «Грифон» на основе системы критериев оценки удовлетворительности баланса

· На основании проведенного анализа предложить ряд конкретных мероприятий, направленных на улучшение хозяйственной деятельности ООО «Грифон», укрепление его финансового состояния.

Выпускная квалификационная работа состоит из введения, трех глав и заключения.

В первой главе рассматриваются методологические основы оценки финансового состояния хозяйствующего субъекта; сущность и назначение финансового анализа, а также сущность и назначение анализа бухгалтерского баланса.

Во второй главе рассматривается методика проведения анализа бухгалтерского баланса; анализ ликвидности, платежеспособности и финансовой устойчивости ООО «Грифон».

В третьей главе представлена оценка потенциального банкротства хозяйствующего субъекта и высказаны предложения по улучшению финансового состояния ООО «Грифон».

Глава 1.Теоретические основы оценки финансового состояния хозяйствующего субъекта

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев