Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

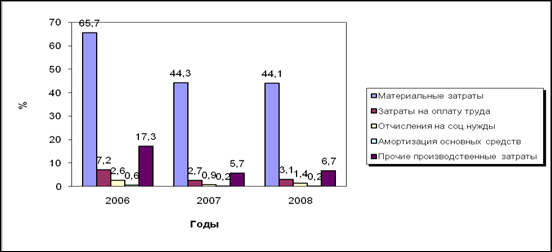

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

1 Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

1.1 Финансовая устойчивость и ее значение для успешной работы предприятия

Важнейшей характеристикой функционирования и развития производственно-экономических систем является финансово-экономическая устойчивость. Особую актуальность проблема поддержания экономического потенциала приобретает в периоды резких изменений условий хозяйствования, колебаний экономической конъюнктуры.

Существует ряд интерпретаций понятия финансовой устойчивости. Согласно одной из них устойчивость предприятия представляет собой такое финансовое состояние, при котором хозяйственная деятельность обеспечивает выполнение всех его обязательств. В свою очередь, финансовая устойчивость определяется как характеристика уровня риска деятельности предприятия с точки зрения вероятности его банкротства, сбалансированности или превышения доходов над расходами. Но данный подход представляется ограниченным, поскольку при этом не учитываются другие ключевые факторы эффективного функционирования производственной системы, важнейшими из которых являются производственно-технологический потенциал предприятия и его способность к бесперебойному производству востребованной потребителем продукции [7, с. 163].

Несмотря на множественность интерпретаций рассматриваемого понятия, в целях повышения эффективности деятельности предприятия менеджмент придерживается одной стратегии – повышения финансовой устойчивости. Реализация стабилизации организации в данном направлении определяется квалификацией и эффективностью управления, целью которого является получение прибыли и достижение уровня рентабельности производства в размерах, позволяющих капитализировать часть прибыли. А в свою очередь стабильная прибыльность предприятия, рост его капитализации улучшают доступ предприятия к заемным ресурсам, деловую репутацию в целом.

При этом не следует отрицать и возможность ослабления устойчивости предприятия в целях его укрепления, что на первый взгляд является абсурдным. Данное утверждение можно объяснить тем, что гиперустойчивая система не способна к саморазвитию, если все отклонения от равновесного состояния исключаются. Кроме того, для перехода в качественно новое, более совершенное состояние система должна на некоторое время не только потерять устойчивость, но и приобрести способность необратимости в старую разрушенную структуру. Одним из эффективных способов снижения устойчивости предприятия в целях его усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования.

Важно в развитии предприятия не допускать крайностей: гиперустойчивости и длительной неустойчивости развивающейся системы. Если стационарность не позволяет обновляться системе, то нестабильность затрудняет закрепление в системе вновь приобретенных характеристик, обеспечивающих жизнеспособность предприятия в динамичных условиях хозяйствования. В этом состоит задача эффективного управления хозяйственной системой.

Предприятие представляет собой сложную систему, состоящую из многих подсистем, поэтому при оценке его финансового положения необходимо использовать целый ряд показателей финансовой устойчивости.

Устойчивость финансового положения предприятия в определенной степени зависит от места и роли на рынках, где реализуется производимая им продукция или приобретаются факторы производства. Поэтому анализ устойчивости финансового положения обычно начинают с исследования рыночных позиций предприятия.

Чтобы оценить положение предприятия на рынках готовой продукции, сравнивают объем его продаж, выручку и цены реализации с аналогичными показателями других предприятий, выпускающих продукцию такого же назначения или их заменители.

Перейдем к рассмотрению вопроса о значении финансового анализа для успешного развития предприятия.

В экономическом словаре под редакцией А. А.Горшина финансовый анализ определяется, как «оценка финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Его цель – определить состояние финансового здоровья фирмы, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые фирма может сделать ставку. При оценке финансового положения фирмы к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные в получении наиболее полной информации о ее деятельности» [37, с. 385].

Внутренний финансовый анализ – анализ, который необходим для удовлетворения собственных потребностей предприятия, – направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы [37, с. 52].

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Целью финансового анализа, инициатива которого не принадлежит фирме, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности фирмы. Потенциальный инвестор хочет знать, насколько рентабельна фирма и какова степень риска потери вклада при ее инвестировании. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства фирмы или же убедиться в ее стабильности.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент – выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья фирмы.

Жизнь фирмы составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т.д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев