Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

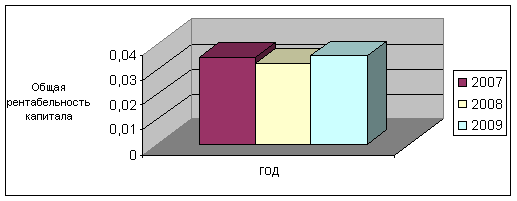

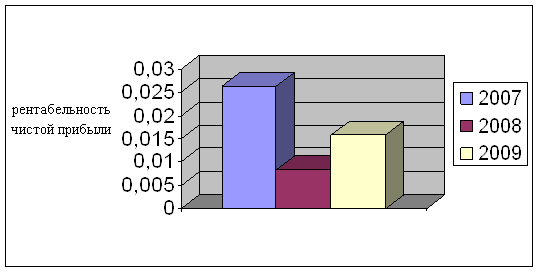

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Создание резерва по сомнительным долгам

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

3.2 Создание резерва по сомнительным долгам

Пунктом 70 Положения по ведению бухгалтерского учета [4] предусмотрено право организации создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. Суммы создаваемых резервов относятся на финансовые результаты организации. Решение о создании резерва закрепляется организацией в учетной политике (п. 5 ПБУ 1/98 «Учетная политика организации»). Следовательно, по просроченным платежам ООО «Энергоремонт» имеет право создавать резервы по сомнительным долгам.

Отсутствие на фирме резервов по сомнительным долгам приводит к тому, что ООО «Энергоремонт» в отдельные периоды несет существенные непредвиденные расходы, что приводит к неблагоприятному финансовому состоянию, а также к увеличению риска потери платежеспособности.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в установленные договором сроки и не обеспечена соответствующими гарантиями. Сомнительные долги выявляются в результате проведенной инвентаризации дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв не будет использован, то при составлении бухгалтерского баланса на конец отчетного года неизрасходованные суммы присоединяются к финансовым результатам.

Если исходить из норм, изложенных в п. 70 Положения по ведению бухгалтерского учета, присоединять суммы резерва к финансовым результатам можно только в конце года, следующего за отчетным. Однако Инструкция по применению Плана счетов предусматривает присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания. На основании п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации» отчетным является период, за который организация должна составлять бухгалтерскую отчетность. В свою очередь, п. 3 ст. 14 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» установлена обязанность организации составлять нарастающим итогом с начала года промежуточную бухгалтерскую отчетность ежемесячно и ежеквартально. Из вышеизложенного можно сделать вывод, что Инструкция по применению Плана счетов допускает корректировку за счет финансовых результатов резервов по сомнительным долгам, созданных в предыдущих месяцах.

По мнению специалистов, это позволяет сблизить бухгалтерский и налоговый учет и учетной политикой принять одинаковый порядок корректировки резерва.

В налоговом учете порядок формирования резервов по сомнительным долгам определен ст. 266 НК РФ. Согласно п. 1 ст. 266 НК РФ имеющаяся дебиторская задолженность признается сомнительным долгом, если одновременно удовлетворяет следующим критериям:

- возникла из договора реализации товаров (выполнения работ, оказания услуг);

- не погашена в сроки, установленные договором;

- не обеспечена залогом, поручительством, банковской гарантией.

Следовательно, как и для целей бухгалтерского учета, налоговый резерв по сомнительным долгам также можно сформировать по просроченным платежам населения за коммунальные услуги. Этот выбор следует отразить в учетной политике для целей налогообложения (ст. 313 НК РФ). Порядок расчета отчислений в резерв установлен п. 4 ст. 266 НК РФ:

- на последнее число отчетного (налогового) периода следует провести инвентаризацию дебиторской задолженности;

- определить расчетную сумму отчислений в резерв (РСО) с учетом срока возникновения долга:

а) если срок возникновения задолженности свыше 90 календарных дней, то процент отчислений в резерв от суммы сомнительного долга составляет 100%;

б) если срок от 45 до 90 календарных дней (включительно), то процент отчислений в резерв - 50%;

в) если срок меньше 45 дней, то процент отчислений в резерв - 0;

- определить предельную сумму отчислений в резерв (ПСО), которая составляет не более 10% выручки от реализации отчетного (налогового) периода;

- сравнить расчетную и предельную суммы отчислений в резерв:

а) если РСО >= ПСО, то в резерв включается сумма отчислений, соответствующая ПСО;

б) если РСО < ПСО, то в резерв включается сумма отчислений, соответствующая РСО.

Согласно п. 3 ст. 266, пп. 7 п. 1 ст. 265, пп. 2 п. 7 ст. 272 НК РФ определенная таким образом сумма отчислений включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Резерв по сомнительным долгам может быть использован лишь на покрытие убытков от безнадежных долгов (п. 4 ст. 266 НК РФ). В соответствии с п. 2 ст. 266 НК РФ сомнительный долг можно считать безнадежным, если имеет место хотя бы одно из следующих оснований:

- истек срок исковой давности;

- обязательство должника прекращено:

а) ввиду невозможности его исполнения;

б) на основании акта государственного органа;

в) в связи с ликвидацией организации.

Если часть резерва осталась неиспользованной, то ее можно перенести на следующий отчетный (налоговый) период (п. 5 ст. 266 НК РФ). При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода по следующим правилам:

- если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, то разницу следует включить в состав внереализационных доходов текущего отчетного (налогового) периода;

- если сумма вновь создаваемого резерва больше, чем сумма остатка резерва, то разницу нужно включить в состав внереализационных расходов текущего отчетного (налогового) периода.

Рассмотрим возможности создания резервов по сомнительным долгам для ООО «Энергоремонт» (Приложения 9, 10, 11).

По результатам инвентаризации дебиторской задолженности по оказанным услугам по состоянию на 01.01.2010 была выявлена:

- задолженность в размере 27314 тыс.руб. - срок возникновения более 90 календарных дней;

- задолженность в размере 10570 тыс.руб. - срок возникновения более 180 календарных дней;

- задолженность в размере 2322 тыс.руб. - срок возникновения до 45 календарных дней.

В бухгалтерском учете все долги признаны сомнительными. Выручка от реализации за 2009 г. составила 381594 тыс. руб.

Определим РСО: 27314 x 100% + 10 570 x 100% = 37884 руб.

Определим ПСО: 381594 тыс. руб. x 10% = 38159,4тыс. руб.

Таким образом, в налоговом учете сумма резерва по состоянию на 01.01.2010 составит 38159,4 тыс. руб.

Создание резерва по сомнительным долгам создает возможность экономии по налогу на прибыль в сумме 7631,88 тыс. руб.

Создание резерва смягчает отрицательные последствия списания безнадежных долгов, но не устраняет их, в связи этим основой управления дебиторской задолженностью ООО «Энергоремонт» должны стать мероприятия по предупреждению возникновения долгов и организации из взыскания.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев