Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Экономическая безопасность

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

2.2 Экономическая безопасность

Система экономической безопасности (СЭБ) каждой компании сугубо индивидуальна. Ее полнота и действенность во многом зависят от имеющейся в государстве законодательной базы, выделяемых руководителем предприятия материально-технических и финансовых ресурсов, понимания каждым из сотрудников важности обеспечения безопасности бизнеса, а также от знаний и практического опыта начальника СЭБ, непосредственно занимающегося построением и поддержанием в «рабочем состоянии» самой системы.

Специфика национальных рыночных отношений таит в себе множество опасностей для добросовестного предпринимателя, которому приходится постоянно действовать в условиях повышенного риска.

ООО «Энергоремонт» действует в соответствии с Законом «О коммерческой тайне» и Законом «О персонификации данных», так как экономическая безопасность предприятия – это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности.

К числу основных задач службы экономической безопасности ООО «Энергоремонт» относятся:

— защита законных прав и интересов предприятия и его сотрудников;

— сбор, анализ, оценка данных и прогнозирование развития обстановки;

— изучение партнеров, клиентов, конкурентов, кандидатов на работу в компании;

— своевременное выявление возможных устремлений к предприятию и его сотрудникам со стороны источников внешних угроз безопасности;

— недопущение проникновения на предприятие структур экономической разведки конкурентов, организованной преступности и отдельных лиц с противоправными намерениями;

— противодействие техническому проникновению в преступных целях;

— выявление, предупреждение и пресечение возможной противоправной и иной негативной деятельности сотрудников предприятия в ущерб его безопасности;

— защита сотрудников предприятия от насильственных посягательств;

— обеспечение сохранности материальных ценностей и сведений, составляющих коммерческую тайну предприятия;

— добывание необходимой информации для выработки наиболее оптимальных управленческих решений по вопросам стратегии и тактики экономической деятельности компании;

— физическая и техническая охрана зданий, сооружений, территории и транспортных средств;

— формирование среди населения и деловых партнеров благоприятного мнения о предприятии, способствующего реализации планов экономической деятельности и уставных целей;

— возмещение материального и морального ущерба, нанесенного в результате неправомерных действий организаций и отдельных лиц;

— контроль за эффективностью функционирования системы безопасности, совершенствование ее элементов.

2.3 Анализ и оценка финансовой устойчивости ООО «Энергоремонт»

Для анализа и оценки финансовой устойчивости ООО «Энергоремонт» произведем анализ баланса предприятия, отчетов о прибылях и убытках (Приложения 6 – 8), а также отчетов о движении денежных средств за 2007 – 2009 гг. (Приложения 9 – 11).

Аналитический баланс используется при проведении горизонтального и вертикального анализов, в ходе которых изучается структура баланса, тенденции изменения его отдельных статей, разделов, степень прогрессивности и оптимальности имущества предприятия.

Далее мы представим сравнительный аналитический баланс за 2007, 2008 и 2009 гг. на основе бухгалтерских балансов ООО «Энергоремонт» за отчетный период (приложения 3 – 5).

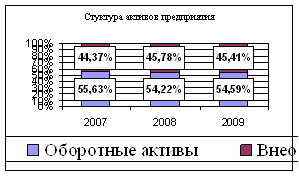

Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

- стоимость имущества предприятия, общий итог баланса;

- иммобилизованные активы, итог раздела I баланса;

- стоимость оборотных средств, итог раздела II баланса.

Горизонтальный анализ актива баланса за 2007 – 2009 гг. ООО «Энергоремонт» представлен в таблице 2.6.

Таблица 2.6 Горизонтальный анализ актива баланса ООО «Энергоремонт»

| Наименование статьи | 2007 год | 2008 год | 2009 год | Изменение, тыс.руб. | Темп роста, % | ||

| 2008/2007 | 2009/2007 | 2008/2007 | 2009/2007 | ||||

| Внеоборотные активы, тыс.руб | |||||||

| Основные средства | 18689 | 20758 | 21442 | +2069 | +2753 | +11,07 | +14,73 |

| Незавершенное строительство | 258 | 193 | 209 | -65 | -49 | -25,19 | -18,99 |

| Долгосрочные финансовые вложения | 771 | 771 | 771 | - | - | - | - |

| Отложенные налоговые активы | 39 | 419 | 6510 | +380 | +6471 | +9,74 | +16,59 |

| Итого по разделу 1 | 20087 | 22141 | 28933 | +2054 | +8846 | +10,22 | +44,03 |

| Оборотные активы, тыс. руб. | |||||||

| Запасы | 12459 | 22819 | 30949 | +10360 | +18490 | +83,15 | 148,40 |

| НДС | 3119 | 5117 | 6873 | +1998 | +3754 | +64,06 | +120,36 |

| Дебиторская задолженность | 30342 | 49686 | 40206 | +19344 | +9864 | +63,75 | +32,51 |

| Краткосрочные финансовые вложения | 6938 | - | - | -6412 | -6412 | - | - |

| Денежные средства | 1382 | 130 | 96 | -1252 | -1286 | -90,59 | -93,05 |

| Прочие оборотные активы | 52 | 50 | 58 | -2 | +6 | -3,84 | 11,53 |

| Итого по разделу 2 | 54292 | 77801 | 78182 | +23509 | 23890 | 43,30 | 44,00 |

| Баланс | 74379 | 99942 | 107115 | +25570 | +32736 | 34,38 | 44,01 |

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

Как видно из данных таблицы 2.6, общая валюта баланса за анализируемый период увеличилась на 32736 тыс. руб. (или 44,01%), что свидетельствует о росте производственного потенциала ООО «Энергоремонт» и активизации его финансово-хозяйственной деятельности.

Наибольший рост за анализируемый период продемонстрировали запасы: за 3 года их сумма увеличилась на 18490 тыс.руб.

В таблице 2.7 представим вертикальный анализ актива баланса за 2007 – 2009 гг.

Таблица 2.7

Вертикальный анализ актива баланса ООО «Энергоремонт» за 2007 – 2009 гг.,%

| Наименование статьи | 2007 год | 2008 год | 2009 год | Изменение, % | |

| 2008/2007 | 2009/2007 | ||||

| Внеоборотные активы, % | |||||

| Основные средства | 57,53 | 45,59 | 38,07 | -11,94 | -19,46 |

| Незавершенное строительство | - | - | - | - | - |

| Долгосрочные финансовые вложения | 0,03 | 0,02 | 0,02 | -0,01 | -0,01 |

| Отложенные налоговые активы | - | - | - | - | - |

| Итого по разделу 1 | 57,56 | 45,61 | 38,10 | -11,95 | -19,46 |

| Оборотные активы, % | |||||

| Запасы | 32,34 | 43,47 | 55,96 | 11,13 | +23,63 |

| НДС | - | - | - | - | - |

| Дебиторская задолженность | 1,55 | 0,91 | - | -0,64 | -1,55 |

| Краткосрочные финансовые вложения | 7,24 | 4,51 | 0,76 | -2,73 | -6,48 |

| Денежные средства | 2,85 | 1,03 | 0,89 | -1,82 | -0,14 |

| Прочие оборотные активы | 1,32 | 5,50 | 5,18 | +4,18 | +3,86 |

| Итого по разделу 2 | 42,44 | 54,39 | 61,90 | +11,95 | +19,46 |

| Баланс | 100,00 | 100,00 | 100,00 | - | - |

Наблюдается незначительное снижение дебиторской задолженности за исследуемый период. Так, в 2008 году увеличение дебиторской задолженности составила 19344 тыс.руб., в 2009 году произошло снижение на 9864 тыс. руб.

Как видно из данных таблицы 2.7, за 3 анализируемых периода структура активов предприятия претерпела определенные изменения: если в 2007 году сумма внеоборотных активов превышала сумму оборотных средств, то в 2008 – 2009 гг. ситуация изменилась и более половины имущества ООО «Энергоремонт» оказалось помещенным в оборотные активы. На конец 2009 года соотношение внеоборотных и оборотных активов составило 38,1 : 61,9. В 2007 – 2008 гг. наибольший удельный вес в структуре имущества организации занимали основные средства, в 2009 году – запасы. Горизонтальный анализ пассива баланса ООО «Энергоремонт» за 2007 – 2009 гг. представлен в таблице 2.8.

Таблица 2.8

Горизонтальный анализ пассива баланса ООО «Энергоремонт» за 2007 – 2009 гг.| Наименование статьи | 2007 год | 2008 год | 2009 год | Изменение, тыс.руб. | Темп роста, % | ||

| 2008/ 2007 | 2009/ 2007 | 2008/ 2007 | 2009/ 2007 | ||||

| Собственный капитал, тыс.руб | |||||||

| Уставный капитал | 17598 | 17598 | 17598 | - | - | - | - |

| Резервный капитал | 3 | 3 | 3 | - | - | - | - |

| Нераспределенная прибыль | 17853 | 15594 | -12589 | -2259 | -5264 | -12,65 | -29,48 |

| Итого по разделу 3 | 35453 | 33194 | 5011 | -2259 | -30442 | -6,37 | -85,86 |

| Заемный капитал, тыс.руб. | |||||||

| Займы и кредиты | 4786 | 4786 | 4786 | - | - | - | - |

| Отложенные налоговые обязательства | 338 | 456 | 500 | +118 | +162 | 34,91 | 47,92 |

| Прочие долгосрочные обязательства | 10800 | - | - | -10800 | - | -100,00 | - |

| Итого по разделу 4 | 15924 | 5243 | 5287 | -10681 | -10637 | -67,07 | -66,79 |

| Краткосрочные кредиты и займы | 6500 | 18228 | 37164 | +11728 | +30664 | 180,43 | 471,75 |

| Кредиторская задолженность | 16236 | 43279 | 59653 | +27043 | +43417 | 166,56 | 267,41 |

| Доходы будущих периодов | 16 | - | - | -16 | - | - | - |

| Итого по разделу 5 | 74077 | 61506 | 96818 | -12571 | +22741 | -16,97 | 30,69 |

| Баланс | 74372 | 99942 | 107115 | +25570 | +32743 | 34,38 | 44,02 |

Следующей по значимости статьей актива в 2007 году была дебиторская задолженность, а в 2008 – 2009 гг. – прочие оборотные активы. Для общей оценки имущественного потенциала проведем анализ состава и структуры обязательств (пассива) баланса.

Как свидетельствуют данные таблицы 2.8, за анализируемый период сумма обязательств увеличилась на 32743 тыс.руб. Данное изменение было вызвано в первую очередь ростом таких статей баланса, как «Краткосрочные займы и кредиты». Существенно увеличилась также сумма кредиторской задолженности: прирост в абсолютных показателях составил 43417 тыс. руб. В таблице 2.9 представим вертикальный анализ баланса за 2007 – 2009гг. Таблица 2.9 Вертикальный анализ пассива баланса ООО «Энергоремонт»| Наименование статьи | 2007 год | 2008 год | 2009 год | Изменение, % | |

| 2008/2007 | 2009/2007 | ||||

| Собственный капитал, % | |||||

| Уставный капитал | 0,04 | 0,04 | 0,02 | - | - |

| Резервный капитал | 40,58 | 28,78 | 19,18 | -11,80 | -21,40 |

| Нераспределенная прибыль | - | - | - | - | - |

| Итого по разделу 3 | 37,87 | 39,68 | 38,90 | +1,81 | 1,02 |

| Заемный капитал,% | |||||

| Займы и кредиты | - | - | - | - | - |

| Отложенные налоговые обязательства | 6,54 | 15,54 | 22,52 | +9,00 | 15,99 |

| Прочие долгосрочные обязательства | 55,59 | 44,78 | 38,58 | -10,81 | -17,01 |

| Итого по разделу 4 | - | - | - | - | - |

| Краткосрочные кредиты и займы | 62,13 | 60,32 | 61,10 | -1,81 | -1,02 |

| Кредиторская задолженность | 62,48 | 60,32 | 61,10 | -2,16 | -1,38 |

| Итого по разделу 5 | |||||

| Баланс | 100,00 | 100,00 | 100,00 | - | - |

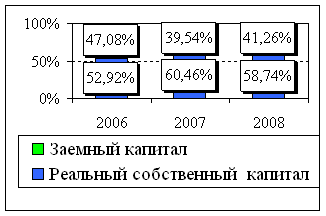

Сумма уставного капитала предприятия за анализируемый период не изменилась. Также предприятие не прибегает к долгосрочным заемным источникам финансирования своей деятельности, предпочитая краткосрочные кредиты и займы.

На основе данных вертикального анализа пассива баланса ООО «Энергоремонт» можно сделать вывод о том, что капитал предприятия более чем на половину является заемным, т.е. сформирован из краткосрочных кредитов и займов, а также кредиторской задолженности.

Соотношение собственного и заемного капитала на протяжении всех 3 лет оставалось практически одинаковым, что свидетельствует об устойчивом характере структуры финансирования деятельности ООО «Энергоремонт».

В целом, анализ пассива баланса организации свидетельствует о достаточной финансовой устойчивости предприятия и наличии положительных изменений в структуре обязательств.

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансовой устойчивости имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

В таблице 2.10 представлена оценка платежеспособности ООО «Энергоремонт».

Таблица 2.10

Оценка платежеспособности ООО «Энергоремонт»

| Год | ОА ≥ КО | СОС > КО |

| 2007 | 3213 < 4703 | -1490 < 4208 |

| 2008 | 5805 < 6438 | -633 < 4779 |

| 2009 | 9913 > 9785 | 1286 < 6178 |

Как видно из данных таблицы 2.13, лишь в 2009 году оборотные активы превысили сумму краткосрочных обязательств предприятия. Что касается второго неравенства, то оно у ООО «Энергоремонт» не выполняется ни в одном из отчетных периодов, т.е. у предприятия не хватает оборотных средств для погашения всех краткосрочных обязательств. Оценка абсолютных показателей ликвидности баланса ООО «Энергоремонт» осуществляется с помощью аналитической таблицы (таблица 2.11).

Таблица 2.11

Анализ ликвидности баланса ООО «Энергоремонт», тыс.руб.

| АКТИВ | 2007 год | 2008 год | 2009 год |

| Наиболее ликвидные активы (А1) | 100 | 587 | 829 |

| Быстрореализуемые активы (А2) | 665 | 578 | 122 |

| Медленнореализуемые активы (А3) | 2448 | 4640 | 8962 |

| Труднореализуемые активы (А4) | 4357 | 4868 | 6101 |

| Итого: | 7570 | 10673 | 16014 |

| ПАССИВ | 01.01.07 тыс.руб. | 01.01.08 тыс.руб. | 01.01.09 тыс.руб. |

| Наиболее срочные обязательства (П1) | 4208 | 4779 | 6178 |

| Краткосрочные обязательства (П2) | 495 | 1659 | 3607 |

| Долгосрочные обязательства (П3) | - | - | - |

| Собственные средства (П4) | 2867 | 4235 | 6229 |

| Итого: | 7570 | 10673 | 16014 |

Исходя из таблицы 2.11, можно сделать вывод о том, что у ООО «Энергоремонт» неравенства выглядели следующим образом (табл. 2.12).

Таблица 2.12

Оценка ликвидности баланса ООО «Энергоремонт»

| Норматив | 2007 год | 2008 год | 2009 год |

| А1 > П1 | A1 < П1 | A1 < П1 | A1 < П1 |

| А2 > П2 | А2 > П2 | А2 < П2 | А2 < П2 |

| А3 > П3 | А3 > П3 | А3 > П3 | А3 > П3 |

| А4 < П4 | А4 > П4 | А4 > П4 | А4 < П4 |

Таким образом, ни в одном из отчетных периодов баланс предприятия нельзя назвать ликвидным:

- в течение всех 3 лет у ООО «Энергоремонт» существуют проблемы с краткосрочной ликвидностью;

- в 2007 и 2008 гг. у предприятия был недостаток собственных оборотных средств;

- в 2007 году выполнялось второе и третье неравенство, то есть быстрореализуемые активы превышали краткосрочные займы и кредиты.

Следовательно, ООО «Энергоремонт» в анализируемом периоде нельзя назвать полностью платежеспособным и ликвидным, несмотря на наличие определенных положительных тенденций в данной сфере.

Для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

В результате можно построить динамические ряды показателей платежеспособности и ликвидности и давать им более объективную и точную оценку. Расчет и анализ коэффициентов ликвидности ООО «Энергоремонт» в таблице 2.13.

Таблица 2.13

Расчет и анализ коэффициентов ликвидности ООО «Энергоремонт»

| Показатель | Порядок расчета | Норма-тив | 2007 год | 2008 год | 2009 год | Изменение | |

| 2008/2007 | 2009/2007 | ||||||

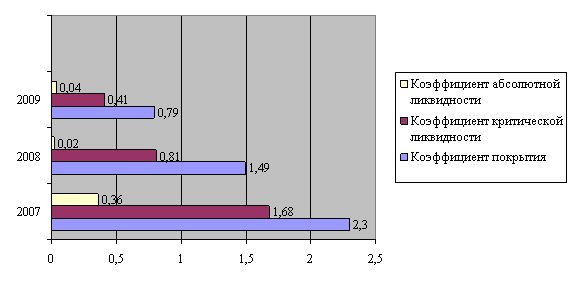

| Коэффициент покрытия | (стр.290 – 216) : : стр.690 | ≥ 1-2 | 2,3 | 1,49 | 0,79 | -0,81 | -1,51 |

| Коэффициент критической ликвидности | (стр. 250 + 260 + 230 + + 240 + 270) : стр.690 | ≥ 1 | 1,68 | 0,81 | 0,41 | -0,87 | -1,27 |

| Коэффициент абсолютной ликвидности | (стр. 250 + 260) : : стр.690 | ≥ 0,2-0,5 | 0,36 | 0,002 | 0,004 | -0,358 | -0,356 |

Поскольку данные параметры одномоментные (показываются в балансе на конец периода), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.).

Анализ коэффициентов показывает, что платежеспособность и ликвидность ООО «Энергоремонт» за анализируемый период ухудшилась, поскольку динамика коэффициентов отрицательна. На данный факт могли повлиять высокий уровень кредиторской и дебиторской задолженности.

Что касается их значений, то коэффициент покрытия не соответствует рекомендуемым значениям в 2009 году, коэффициент критической ликвидности не соответствует норме в 2008 и в 2009 году, а коэффициент абсолютной ликвидности в связи с не достаточным количеством денежных средств на балансе предприятия в 2008 и 2009 гг. отклонился от нормы (рис. 2.4).

Рис. 2.4 Коэффициенты ликвидности ООО «Энергоремонт»

Таким образом, способность предприятия удовлетворить свои наиболее срочные обязательства с помощью наиболее ликвидных активов достаточно высока. В ходе производственно-технологического процесса в ООО «Энергоремонт» происходит постоянное пополнение запасов товарно-материальных ценностей.

В этих целях используются как собственные оборотные средства, так и заемные источники. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости.

Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в табл. 2.14.

Таблица 2.14

Сводная таблица показателей по типам финансовой устойчивости ООО «Энергоремонт», 2009 год

| № п/п | Показатели | Тип финансовой устойчивости | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | кризисное состояние | ||

| 1 | ± Фсос = СОС – 3 | Фсос ³ 0 | Фсос < 0 | Фсос < 0 | Фсос < 0 |

| 2 | ± Фсд = СД – 3 | Фсд ³ 0 | Фсд ³ 0 | Фсд < 0 | Фсд < 0 |

| 3 | ± Фои = ОИ – 3 | Фои ³ 0 | Фои ³ 0 | Фои ³ 0 | Фои < 0 |

| Трехкомпонентный показатель типа финансовой ситуации S (Ф) = [S(± Фсос), S(± Фсд), S(± Фои)] | |||||

где Фсос – излишек (+) или недостаток (–) собственных оборотных средств;

Фсд – излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов;

Фои – излишек (+) или недостаток (–) общей величины основных источников формирования запасов.

Произведем расчет показателей.

1. Фсос2009 = -23922 – 5287= -29209

2. Фсд2009 = -18635 – 5287= -23922

3. Фои2009 = 55799 - 5287 = 50512

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

![]() 1, если Ф > 0

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Первый – абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины.

Второй – нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: S={0,1,1}). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + З+ Расчеты с кредиторами за товар.

Третий – неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,1}), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Четвертый – кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,0}), при котором предприятие находится на грани банкротства.

Таким образом, ООО «Энергоремонт» относится к третьему типу финансовой устойчивости S={0,0,1}, что характеризует положение предприятия как неустойчивое.

На основе данных баланса проведем расчет трехмерного показателя финансовой устойчивости ООО «Энергоремонт» и представим его в таблице 2.15.

Таблица 2.15 Анализ финансовой устойчивости ООО «Энергоремонт»| Показатели | Условн. обозна чения | 2007 год | 2008 год | 2009 год | Изменение | |

| 2008/ 2007 | 2009/ 2007 | |||||

| 1. Источники формирования собствен. средств, тыс.руб. (стр.490) | ИСС | 35453 | 33194 | 5011 | -2259 | -30442 |

| 2. Внеоборотные активы, тыс.руб. (стр.190) | ВОА | 20087 | 22141 | 28933 | +2054 | +8846 |

| 3.Собственные оборотные средства, тыс.руб. (1-2) | СОС | 15366 | 11053 | -23922 | -4313 | -8556 |

| 4. Долгосрочные обязательства, тыс.руб. | ДКЗ | 5125 | 5243 | 5287 | +118 | +162 |

| 5. Собственные долгосрочные источники, тыс.руб. (3+4) | СДИ | 20491 | 16296 | -18635 | -4195 | -39126 |

| 6. Краткосрочные кредиты и займы, тыс.руб. (стр.610) | ККЗ | 6500 | 18228 | 37164 | +11728 | +30664 |

| 7. Основные источники средств, тыс.руб. (5-6) | ОИС | 13991 | -1932 | 55799 | -15923 | +41808 |

| 8. Основные источники формирования запасов (равна сумме долгосрочных источников) | ОИ | 5125 | 5243 | 5287 | +118 | +162 |

| 9. Сумма запасов, тыс.руб. (стр.210) | З | 12459 | 22819 | 30949 | +10360 | +18490 |

| 10. Излишек (+), недостаток (-) СОС (3-8) | ∆СОС | 10241 | 5810 | -29209 | -4431 | -39450 |

| 11. Излишек (+), недостаток (-) СДИ (5-8) | ∆СДИ | 15336 | 11053 | -23922 | -4283 | -39258 |

| 12. Излишек (+), недостаток (-) ОИЗ (7-8) | ∆ОИЗ | 8866 | -7175 | 50512 | -1691 | 41646 |

| 13. Трехмерная модель (10;11;12) | 1; 1; 1 | 1; 1; 0 | 0; 0; 1 | |||

Анализируя и оценивая финансовую устойчивость предприятия, можно сказать, что во всех 3 отчетных периодах она соответствовала третьему типу, т.е. ООО «Энергоремонт» находится в неустойчивом финансовом положении, которое, тем не менее, нельзя назвать кризисным. Такое заключение сделано на основании следующих выводов:

- запасы и затраты покрываются за счет краткосрочных кредитов и займов, поскольку собственных оборотных средств для этих целей не хватает, а к долгосрочным источникам финансирования предприятие не прибегает;

- негативным моментом является рискованное использование предприятием внешних заемных средств. Долгосрочные кредиты и займы не привлекаются, т.е. администрация фирмы стремится использовать в основном краткосрочные заемные средства для производственной деятельности;

- положительным моментом является то, что у предприятия в последнем отчетном периоде (2009 год) не наблюдается нехватки собственных средств.

Расчетные значения коэффициентов финансовой устойчивости по ООО «Энергоремонт» представлены в таблице 2.16.

На основе данных таблицы 2.16 можно сделать вывод о том, что за анализируемый период ООО «Энергоремонт» стало менее независимо в финансовом отношении: об этом свидетельствует снижение коэффициента финансовой независимости и увеличение коэффициента задолженности.

Коэффициент соотношения мобильных и иммобилизованных средств за 3 года увеличился на 0,89, что обусловлено выявленным ранее изменением структуры имущества предприятия в пользу увеличения суммы оборотных активов.

Таблица 2.16

Расчет и анализ относительных коэффициентов финансовой устойчивости ООО «Энергоремонт»

| Показатель | 2007 год | 2008 год | 2009 год | Изменение | |

| 2008/2007 | 2009/2007 | ||||

| Коэффициент финансовой независимости | 0,48 | 0,33 | 0,05 | -0,15 | +0,01 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,28 | -0,14 | 0,31 | +0,34 | +0,46 |

| Коэффициент маневренности | -0,43 | -0,33 | 4,77 | +0,35 | +0,52 |

| Коэффициент соотношения мобильных и иммобилизованных средств | 0,74 | 1,19 | 1,62 | +0,45 | +0,89 |

| Коэффициент имущества производственного назначения | 0,42 | 0,44 | 0,49 | -0,01 | -0,14 |

Коэффициент имущества производственного назначения у предприятия соответствует норме, несмотря на отмеченное снижение в 2008 – 2009 гг.

Далее определим, к какому типу финансовой устойчивости относится ООО «Энергоремонт».

Для более точной оценки финансовой устойчивости ООО «Энергоремонт» произведем расчет относительных показателей, в первую очередь, - коэффициентов рентабельности.

Расчетные значения коэффициентов рентабельности ООО «Энергоремонт» представлены в таблице 2.17.

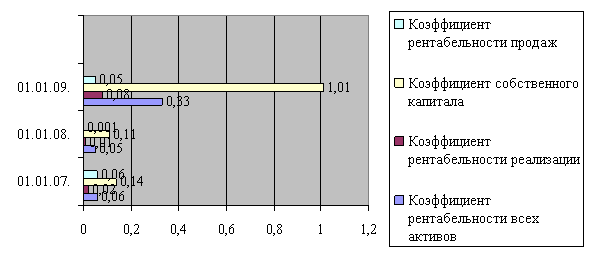

Для наглядности представим динамику коэффициентов рентабельности работы ООО «Энергоремонт» графически (см. рис. 2.5).

Как показали проведенные расчеты, коэффициенты, характеризующие рентабельность финансово-хозяйственной деятельности ООО «Энергоремонт» по сравнению с 2007 и 2008 гг. ухудшились.

Таблица 2.17

Коэффициенты рентабельности ООО «Энергоремонт»

| Показатель | 01.01.07 | 01.01.08. | 01.01.09. | Изменение | |

| 2008/ 2007 | 2009/ 2007 | ||||

| 1. Коэффициент рентабельности всех активов (стр.190 ф.№2/300ф.№1) | 0,06 | 0,05 | 0,33 | -0,01 | +0,27 |

| 2. Коэффициент рентабельности реализации (стр.190 ф.№2/010 ф.№2) | 0,02 | 0,01 | 0,08 | -0,01 | +0,06 |

| 3. Коэффициент рентабельности собственного капитала (стр.190ф.№2/490ф.№1) | 0,14 | 0,11 | 1,01 | -0,03 | +0,87 |

| 4. Коэффициент рентабельности продаж (стр.050ф.№2 / 010ф.№2) | 0,06 | 0,001 | 0,05 | -0,059 | -0,01 |

Сравнение показателей рентабельности 2007 и 2009 года показывает положительную динамику, характеризующую финансовые результаты организации. Так, коэффициент рентабельности всех активов к 2009 году возрос на 0,27 пунктов, коэффициент рентабельности реализации к 2009 году на 0,06 пункта, однако, в 2008 году произошло его снижение на 0,01 пункт. Коэффициент рентабельности собственного капитала повышается к 2009 году на 0,87 пункта. Коэффициент рентабельности продаж к 2009 году снижается на 0,01 пункт, вследствие снижения показателя прибыли от продаж.

Рис. 2.5 Динамика коэффициентов рентабельности ООО «Энергоремонт»

Таким образом, в ходе исследования было выявлено, что темпы роста себестоимости 100,67% превышают темпы роста выручки от реализации товаров, работ, услуг 27,82%. В 2009 году произошло снижение валовой прибыли предприятия на 33058 тыс. руб., что было обусловлено увеличением себестоимости. Соответственно показатель чистой прибыли предприятия снизился на 29 214 руб. Рентабельность продукции снизилась на 14,27 % в результате уменьшения показателя валовой прибыли. Анализ хозяйственной деятельности ООО «Энергоремонт» показал, что на предприятии одной из основных проблем является риск неплатежей по дебиторской задолженности. Дебиторская задолженностью возникает на ООО «Энергоремонт» вследствие зависимости предприятия от ОАО «Северсталь».

Таким образом, полученные в ходе анализа финансовой устойчивости показатели свидетельствуют о недостаточно высокой финансовой устойчивости ООО «Энергоремонт».

В результате проведенного анализа можно сделать выводы, что администрации предприятия необходимо разработать и внедрить следующие мероприятия для повышения финансовой устойчивости:

- усилить контроль и анализ дебиторской задолженности;

- создать резерв по сомнительным долгам;

- повысить рентабельность продукции за счет выпуска нового вида изделий.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев