Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

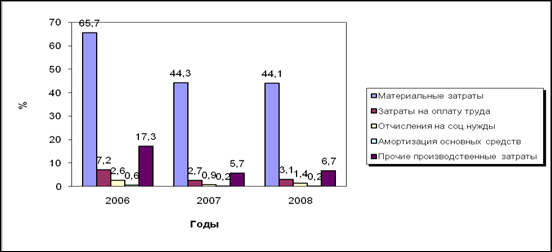

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Анализ деловой активности

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

3. Анализ деловой активности.

В части оценки оборачиваемости используются следующие показатели (таблица 1.4).

Таблица 1.4

Оценка оборачиваемости

| Показатель | Формула для расчета |

| Оборачиваемость активов (TAT), раз |

|

| Оборачиваемость постоянных активов, раз | Оборачиваемость постоянных активов = 2 х Выручка от реализации : (Активы всего на начало года + Активы всего на конец года - (Текущие активы на начало года + Текущие активы на конец года)) |

| Оборачиваемость чистых активов, раз | Оборачиваемость чистых активов = 2 х Выручка от реализации : (Активы всего на начало года + Активы всего на конец года - ( Текущие обязательства на начало года + Текущие обязательства на конец года)) |

| Оборачиваемость рабочего капитала (NCT), раз |

|

| Оборачиваемость основных средств (FAT), раз |

|

| Оборачиваемость запасов (ST), раз |

|

| Оборачиваемость дебиторской задолженности, раз |

|

При подготовке графических отчетов по данным показателям можно порекомендовать использовать не сами значения показателей, а их базисные темпы прироста со знаком «минус», которые позволят более адекватно представить информацию о динамике оборачиваемости.

4. Анализ рентабельности

Анализ рентабельности базируется на значениях, представленных в таблице 1.5.

Таблица 1.5

Анализ рентабельности

| Показатель | Формула для расчета |

| Рентабельность продаж (ROS), % |

|

| Рентабельность собственного капитала (ROE), % |

|

| Рентабельность текущих активов (RCA), % |

|

| Рентабельность внеоборотных активов (RFA), % |

|

| Рентабельность активов (Рентабельность инвестиций) (ROI), % |

|

При анализе показателей рентабельности важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике предприятия, а не о его неспособности зарабатывать деньги.

Исследователь Л. Б. Семионова пишет о том, что существует определенная проблема в применении систем финансовых коэффициентов, которые достаточно перегружены и во многом дублируют друг друга. Поэтому одной из распространенных практик является применение мультипликаторов – агрегированных показателей, полученных на базе показателей более низкого уровня. Для этих целей используются два типа мультипликаторов: стандартные, использующие апробированные рыночной практикой свертки показателей финансового состояния, субъективные, которые настраиваются для конкретного предприятия и позволяют учесть нюансы его хозяйственной деятельности, выпускаемой продукции, партнеров, потребителей [31, с. 81].

К стандартным мультипликаторам, достаточно распространенным в рыночной практике, относят модель фирмы «Дюпон», используемую для оценки факторов, влияющих на прибыльность компании. Для использования указанной модели необходимо ведение бухгалтерской отчетности в международном формате GAAP и бюджета по балансовому листу.

Уравнение Дюпона (также Модель Дюпона или Формула Дюпона) является модифицированным факторным анализом, позволяющим определить, за счёт каких факторов происходило изменение рентабельности. В основании факторной модели в виде древовидной структуры – показатель рентабельности собственного капитала (ROE), а признаки – характеризующие факторы производственной и финансовой деятельности предприятия. Проще говоря, факторы, влияющие на ROE, дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Основные три фактора: операционная рентабельность (измеряется как норма прибыли), эффективность использования активов (измеряется как оборачиваемость активов), финансовый рычаг (измеряется как коэффициент капитализации).

Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

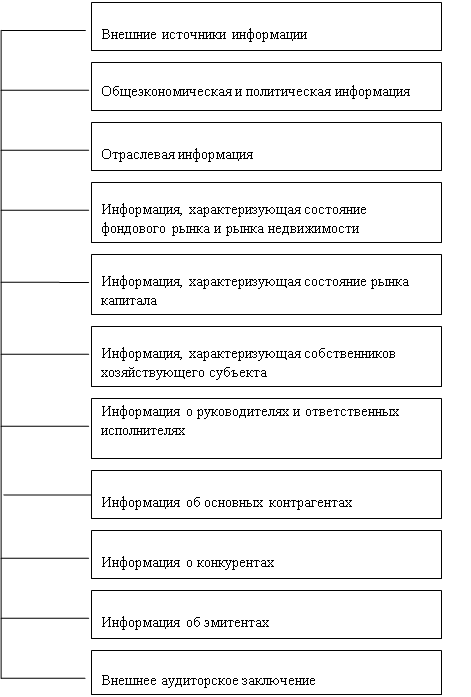

В основе метода комплексной оценки предприятия лежит построение дерева показателей (Приложение 1).

Проведение финансового анализа предлагается построить не по классической схеме (ликвидность, рентабельность, оборачиваемость), а в следующем порядке [17, с. 52]:

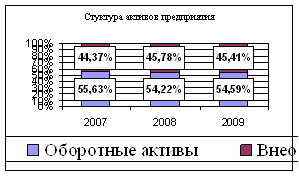

- Анализ имущества предприятия, включает анализ того, чем оно владеет: основной капитал и оборотный капитал, выраженные в денежной форме и отраженные в самостоятельном балансе предприятия.

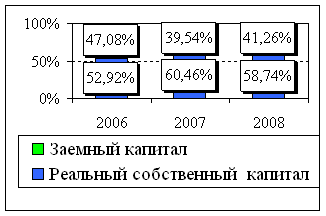

- Анализ финансовой устойчивости, включающий горизонтальный и вертикальный анализ баланса, анализ ликвидности и вероятности банкротства.

Использование процедуры комплексной оценки и агрегирование результатов качественного анализа до самого высокого уровня иерархии показателей позволяет сформулировать итоговую характеристику финансового состояния предприятия, выраженную в краткой форме (зачастую одним словом, например, «отлично»). Если конечный показатель ухудшится, необходимо выявить причины отклонений, опускаясь на более низкие уровни дерева финансовых коэффициентов.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев