Теоретические аспекты анализа финансовой устойчивости хозяйствующих субъектов

Методология анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости

Анализ деловой активности

Нормативно-правовая база проведения анализа финансовой устойчивости предприятия

Этап. 1992 – 2005 гг. В данный период можно наблюдать многообразие форм собственности, так как обозначился рынок свободной конкуренции

Экономическая безопасность

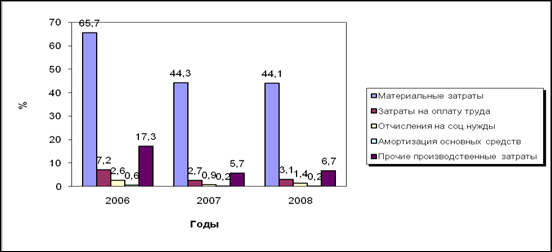

Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт»

Определение срока оборота для требуемого прироста валовой выручки предприятия

Создание резерва по сомнительным долгам

Повышение рентабельности продукции за счет выпуска нового вида изделий

Экономическая оценка эффективности предложенных мероприятий

Навигация

Анализ финансовой устойчивости

Пути повышения финансовой устойчивости предприятия

122770

знаков

32

таблицы

7

изображений

1. Анализ финансовой устойчивости.

Структурные показатели: коэффициенты, относящиеся к этой категории, характеризуют соотношение различных групп аналитической отчетности. Рассмотрим более подробно некоторые из них.

Соотношение текущих активов и внеоборотных активов: следует обратить особое внимание на динамику коэффициента, поскольку четкая негативная тенденция свидетельствует об отвлечении финансовых ресурсов из оборота, что может привести к банкротству предприятия.

Обеспеченность внеоборотных активов постоянным капиталом показывает, какая доля внеоборотных активов предприятия финансируется за счёт постоянного капитала. Продолжительное снижение коэффициента является негативным признаком. При расчете данного коэффициента обращаем внимание на такой агрегат, как постоянный капитал, который рассчитывается путем вычитания прочих собственных средств и Долгосрочных обязательств из Собственного капитала и не является аналогом такого коэффициента как перманентный капитал.

Таблица 1.2

Коэффициенты финансовой устойчивости предприятия

| Показатели | Усл. обозн. | Рекомендуемый критерий | Формула расчета | Характеристика |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент финансовой независимости (автономии) | Ка | >0,5 | Ка=Ис/В, где Ис - собственные средства, В - валюта баланса | Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. |

| Коэффициент обеспеченности собственными средствами | Ко | ≥0,1 | Ко=Ес/ОА, где Ес - наличие собственных основных средств, ОА - оборотные активы | Показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости. |

| Коэффициент маневренности | Км | 0,2 – 0,5 | Км=Ес/Ис, где Ес – наличие собственных основных средств, Ис – собственные средства | Показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. |

| Коэффициент соотношения мобильных и иммобилизованных средств | Км/и | - | Км/и=ОА/F, где ОА – оборотные активы, F – внеоборотные активы | Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов. |

| Коэффициент имущества производственного назначения | Кипн | ≥0,5 | Кипн=F+Z/В, где F – внеоборотные активы, Z – общая сумма запасов, В – валюта баланса | Показывает долю имущества производственного назначения в активах предприятия. |

Кроме того, в процессе анализа важно учесть значения таких коэффициентов как доля постоянного капитала, доля собственного капитала, доля заемного капитала, соотношение собственного и заемного капитала, соотношение заемного и собственного капитала, соотношение дебиторской и кредиторской задолженности, обеспеченность процентов к уплате, соотношение запасов и чистых текущих активов.

2. Коэффициенты ликвидности.

Общая ликвидность: характеризует способность предприятия покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов организации к ее обязательствам. Удовлетворительным состоянием считается, когда активы организации в два раза превышают ее обязательства.

Текущая ликвидность: нормальным считается состояние, при котором данный коэффициент более единицы.

Срочная ликвидность: показывает способность предприятия мгновенно расплатиться по всем текущим обязательствам и рассчитывается как отношение высоколиквидных активов (денег) к краткосрочным обязательствам. Ликвидность при мобилизации средств является одним из наиболее интересных с точки зрения анализа, поскольку позволяет учесть мгновенную стоимость всех активов организации при ситуации, когда ей нужно расплатиться по всем обязательствам.

Ликвидность при мобилизации запасов: характеризует степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Кроме того, при оценке активов учитывается доля ликвидных и неликвидных активов предприятия.

Представим формулы для расчета коэффициентов ликвидности (таблица 1.3).

Таблица 1.3

Расчет коэффициентов ликвидности

| Показатель | Формула для расчета |

| Коэффициент абсолютной ликвидности (LR) |

|

| Коэффициент срочной ликвидности (QR) |

|

| Коэффициент текущей ликвидности (CR) |

|

| Чистый оборотный капитал (NWC) |

|

Вероятность банкротства: показатели, характеризующие анализ банкротства названы по именам их авторов: Z-счет Альтмана, Коэффициент Фулмера, Коэффициент Чессера, Вероятность банкротства по Биверу [12, с. 23].

Следует отметить, что каждый из указанных показателей был наиболее актуален именно в момент его создания с характерной ему экономической обстановкой, поэтому результат каждого показателя нельзя принимать безоглядно. Кроме того, даже комплексный результат показателей не всегда отражает реальную ситуацию: для некоторых вполне успешных предприятий указанные показатели могут показать высокую вероятность банкротства.

Похожие работы

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... направления будет способствовать обеспечению финансовой устойчивости в долгосрочной перспективе. 3.2 Выпуск новой продукции как один из факторов повышения финансовой устойчивости предприятия 3.2.1 Определение целевого рынка Продукция предприятия нацелена на сектор высоковольтного оборудования 6,10 и 35, 110 кВ. Основными потребителями являются предприятия энергосистемы РБ. В виду специфики ...

... = 10 дней – на начало года Ксдз==87,09 = 87 дней – на конец года Увеличение среднего срока инкассирования дебиторской задолженности с 10 дней до 87 дней, то есть на 77 дней говорит об ослаблении финансовой устойчивости. Коэффициент оборачиваемости дебиторской задолженности, количество раз в год: Кодз=, Кодз==38 – на начало года Кодз==4 – на конец года Одним из направлений управления ...

... значение величины запасов за отчетный период. – анализ финансовой устойчивости; – анализ источников формирования актива; – другие инструменты оценки эффективности. 2. Методика анализа финансовой устойчивости и платежеспособности ООО «РиЕл-строй» 2.1 Общая характеристика объекта исследования ООО «РиЕл-строй» было зарегистрировано постановлением №1575 от 28 октября 1995 г. главой ...

0 комментариев