Навигация

Ревизия сохранности имущества организации

85130

знаков

1

таблица

0

изображений

БЕЛКООПСОЮЗ

Учреждение образования

«Белорусский торгово-экономический университет потребительской кооперации»

Кафедра банковского дела, анализа и аудита

КУРСОВАЯ РАБОТА

по курсу: «Ревизия и аудит»

на тему: «Ревизия сохранности имущества организации»

Гомель 2009Содержание

Введение

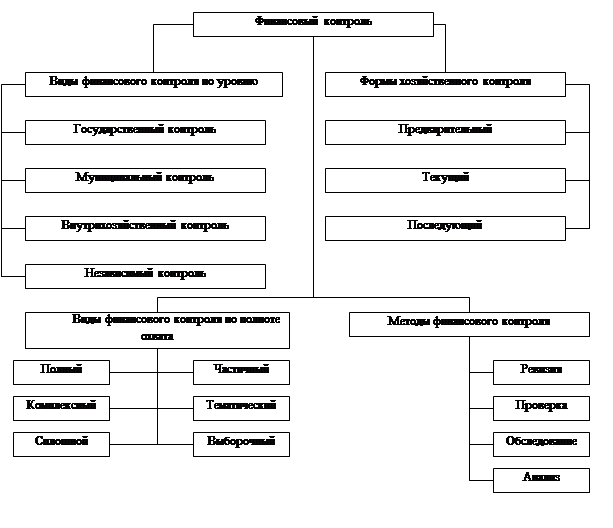

1. Сущность, роль и значение ревизии сохранности имущества организации

2. Информационное и нормативное обеспечение ревизии

3. Методика ревизии сохранности имущества организации

3.1 Особенности ревизии сохранности имущества в розничной торговле

3.2 Особенности ревизии сохранности имущества в общественном питании

3.3 Методика ревизии сохранности имущества в заготовительной деятельности

4. Документальное оформление результатов ревизии, их рассмотрение и реализация

Заключение

Список использованных источников

Введение

В условиях перехода к рыночным отношениям особую актуальность приобретает повышение доходности отраслей деятельности потребительской кооперации. Это в значительной мере зависит от экономного использования всех видов материальных ресурсов, предотвращения возможных недостач и хищений. Кроме того, формирование рыночных экономических отношений повышает потребность в достоверной учетной и отчетной информации о деятельности субъектов хозяйствования. Особая роль в повышении эффективности хозяйствования, рациональном и экономном использовании сырьевых, топливно-энергетических и других материальных ресурсов, обеспечении сохранности собственности, укреплении дисциплины принадлежит ревизии. Важное теоретическое и практическое значение ревизии сохранности имущества организации, пути ее совершенствования, новый подход к решению ряда актуальных вопросов в этой области предопределили выбор темы курсовой работы.

Целью курсовой работы является рассмотрение методики проведения ревизии сохранности имущества организации, так как это предусматривает инструкция, и так как ревизия производится фактически на исследуемом субъекте хозяйствования, рассмотрение результатов последней ревизии.

В соответствии с указанной целью в курсовой работе поставлены следующие задачи:

· рассмотреть сущность, значение, роль и задачи ревизии сохранности имущества организации;

· изучить информационное и нормативное обеспечение ревизии;

· изучить методику проведения ревизии сохранности имущества организации предусмотренную инструкцией и порядок проведения ревизии сохранности имущества организации ревизорами контрольно-ревизионного управления Гомельского ОПС;

· исследовать результаты последней проверки сохранности имущества Октябрьского райпо;

· изучить порядок документального оформления, рассмотрения и реализации результатов ревизии.

Предметом исследования данной курсовой работы является финансово-хозяйственная деятельность Октябрьского райпо за период с 1.05.2008г. по 1.05.2009г. Объектом исследования — порядок проведения ревизии сохранности имущества исследуемой организации.

Октябрьское райпо — добровольное объединение граждан, проживающих (работающих) на территории Октябрьского района, создано в соответствии с решением Собрания уполномоченных, по (территориальному, производственному или иному) признаку на основе объединения его пайщиков, имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Октябрьское райпо является юридическим лицом, некоммерческой организацией, создаваемой в форме потребительского кооператива, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банка, печать с его полным наименованием, штампы. В своей деятельности Октябрьское райпо руководствуется законодательством Республики Беларусь, положениями, действующими в потребительской кооперации, Уставом. Место нахождения райпо: г/п Октябрьский, ул. Советская, 64.

В состав Октябрьского райпо входит: нехозрасчетное предприятие «Общепит», нехозрасчетный участок «Заготовки», нехозрасчетное предприятие «Промышленность». С 01.01.2008 года проведена реорганизация Октябрьского райпо (в состав райпо вошли ОСП «Общепит» и ОСП «Коопзаготпром»), а с 01.10.2002 года присоединились ОСП «Комбинат кооперативной промышленности». Поэтому с 1 октября 2008 года составляется один баланс Октябрьского райпо.

Главной целью исследуемой организации является хозяйственная деятельность, направленная на получение прибыли. Предметом деятельности райпо является оптовая торговля, розничная торговля, общественное питание, заготовительная деятельность, промышленная деятельность.

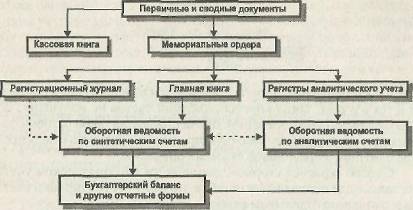

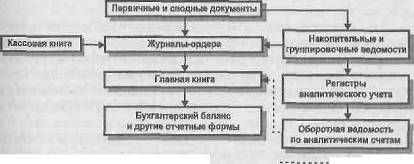

Учетной политикой Октябрьского райпо принята книжно-журнальная форма учета. Автоматизирован учет по счетам: 01, 08, 41, 50, 51, 60. Стоимость основных фондов и нематериальных активов погашается линейным способом по всем видам и группам основных средств в организации. Моментом определения выручки является отгрузка товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Теоретической и методологической основой исследования явились нормативные документы, методологические и инструктивные материалы, периодическая печать, в частности наиболее были использованы учебные пособия Г.М. Пупко «Аудит и ревизия», Шидловской М.С. «Финансовый контроль и аудит», Андреева В.Д. «Ревизия и контроль в потребительской кооперации»; из периодической печати – журнал «Бухгалтерский учет и анализ», а также Методические указания по проведению ревизий и проверок сохранности товаров и тары в розничных предприятиях потребительской кооперации Республики Беларусь и т.д.

При написании курсовой работы применялись следующие приёмы: группировка, выборка, систематизация, сравнение, нормативно-правовой, логический, экономический, обобщения данных.

Курсовая работа состоит из введения, четырех глав, заключения, списка использованных источников, 6 приложений и включает 47 страниц печатного текста.

Похожие работы

... бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководители организаций в зависимости от объема ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... выясняет, действительны ли данные сделки. При выявлении недействительных сделок ревизор выясняет, признается данная сделка недействительной по решению суда (оспоримая сделка), либо без такого решения (ничтожная сделка). 5. Ревизия контроля за исполнением договоров. Ревизор должен изучить систему контроля за исполнением договоров: действенна ли она. 6. Ревизия правомерности совершения крупных ...

... затрат, связанных с текущей деятельностью, и затрат капитального характера; - формирование финансовых результатов и их распределение. ГЛАВА 2. ОРГАНИЗАЦИЯ КОНТРОЛЬНО – РЕВИЗИОННАЯ РАБОТА НА УНИТАРНЫХ И МУНИЦИПАЛЬНЫХ ПРЕДПРИЯТИЯХ 2.1 Планирование контрольно – ревизионной работы В соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14.11.2002г. № ...

0 комментариев