Навигация

Информационное и нормативное обеспечение ревизии

85130

знаков

1

таблица

0

изображений

2. Информационное и нормативное обеспечение ревизии

Основными источниками ревизии сохранности имущества организации являются: первичные документы по движению товарно-материальных ценностей, данные регистров аналитического и синтетического учета, инвентаризационные описи товарно-материальных ценностей, данные бухгалтерской и статистической отчетности.

Информационное обеспечение сохранности кооперативных средств многопланово. Это может быть как учетная информация, так и другая информация. Контрольно-ревизионные и бухгалтерские службы должны максимально эффективно использовать всю имеющуюся информацию для полного обеспечения сохранности кооперативной собственности. Данные бухгалтерского учета, следовательно, используются, с одной стороны, для контроля за обеспечением сохранности числящихся в подотчете материально-ответственных лиц путем сравнения фактических остатков ценностей с данными бухгалтерского учета, и, с другой стороны, для контроля за погашением задолженности по недостачам и хищениям товарно-материальных ценностей и другой задолженности (по расчетам с поставщиками, покупателями, прочими дебиторами и кредиторами). Следовательно, для проверки используются все документы, связанные с движением товарно-материальных ценностей и денежных средств, а именно, книги, карточки складского учета, оборотные ведомости, сальдовые ведомости, накопительные ведомости, инвентаризационные описи, сличительные ведомости, первичные документы по приходу и расходу товарно-материальных ценностей, отчеты материально-ответственных лиц, журналы К-8, К-30, К-6, К-2, К-3, К-4, К-5, К-10 и т.д., командировочные удостоверения, авансовые отчеты, доверенности на получение товарно-материальных ценностей, справки, расчеты, выписки банка, акты предыдущих проверок, а также плановые данные объемных показателей и т.д.

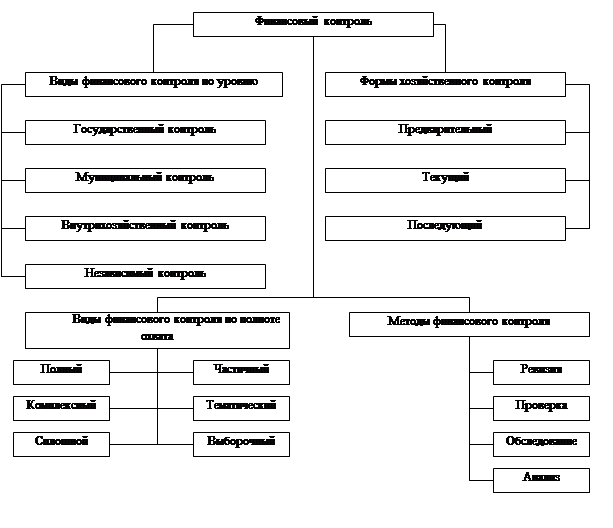

Для проведения ревизии сохранности имущества организации ревизор должен руководствоваться действующими нормативными документами, учредительными документами, уставом субъекта хозяйствования. Следует отметить, что ревизия сохранности собственности затрагивает многие аспекты деятельности организации, следовательно, требует знаний значительного количества нормативных документов. В данной курсовой работе приведем лишь основные:

· Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 25 июня 2001г., №42-З, в котором регламентируется порядок учета средств субъекта хозяйствования и порядок составления отчетности.

· Закон Республики Беларусь «О ценообразовании» от 10 мая 1999г., №255-З при проверке правильности формирования цен на товарно-материальные ценности, а также Методические рекомендации по организации в системе потребительской кооперации ведомственного контроля за соблюдением государственной дисциплины цен, утвержденные постановлением Правления Белкоопсоюза от 18 ноября 2002г., №475.

· Указ Президента Республики Беларусь «Порядок организации и проведения проверок (ревизий) финансово-хозяйственной деятельности и применения экономических санкций» от 6.12.2001г. №722, который регламентирует основные моменты проверок хозяйственной деятельности субъекта хозяйствования, а также рассматривает экономические санкции к различным видам нарушений.

· При проведении проверок ревизорами райпо и облпотребсоюзов используется «Инструкция о порядке организации и проведения ревизий и проверок финансово-хозяйственной деятельности в организациях, предприятиях и учреждениях потребительской кооперации Республики Беларусь» от 12 апреля 2002г №177, в которой приводится перечень основных направлений при проверке состояния сохранности собственности потребительской кооперации.

· Инвентаризация в процессе ревизии в организации должна проводится в соответствии с Методическими указаниями Министерства финансов Республики Беларусь от 05.12.1995г.№ 54 «По инвентаризации имущества и финансовых обязательств», «Инструкцией о порядке проведения инвентаризации имущества и финансовых обязательств в организациях, предприятиях и учреждениях потребительской кооперации, утвержденной Белкоопсоюзом 23.11.1996года.

· Распоряжение правления Белкоопсоюза от 4 августа 1999г. «О методике нормирования товарных запасов по типам магазинов потребительской кооперации» при проведении инвентаризации и выявлении залежалых товаров.

· Методические указания о порядке проведения состояния бухгалтерского учета и отчетности в организациях и предприятиях потребительской кооперации, утвержденные постановлением правления Белкоопсоюза 27 ноября 1997 года;

· Инструкция о порядке определения размера причиненного государственному имуществу вреда в связи с утратой, повреждением (порчей), недостачей при проведении проверок (ревизий) финансово-хозяйственной деятельности, утвержденной постановлением Минфина и Минэкономики Республики Беларусь №39/69 от 24 марта 2003 года, с учетом изменений внесенных 29 марта 2004 года №47/85;

· Инструкция о порядке внесения исправлений в бухгалтерский учет в случае обнаружения ошибок, утвержденная постановлением Министерства финансов Республики Беларусь 29.06.2008г. №83, которая устанавливает единую методику внесения исправлений в учетные записи организации в случае обнаружения ошибок и искажений.

· «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденных Министерством экономики РБ 26.01.98г., №19-12/397, Министерством финансов РБ 30.01.98г,№3, Министерством статистики и анализа РБ 30.01.98, №01-21/8 и Министерством труда и социальной защиты РБ 30.01.98г., №03-02-07/300 (с изменениями и дополнениями); «Инструкция о банковском переводе», утвержденная Постановлением Правления Национального банка РБ 29.03.2001г., №66; Положение о порядке начисления амортизации основных средств и нематериальных активов от 23.11.2001г. №187/110/96/18; Положение о порядке начисления амортизации основных средств и нематериальных активов от 23.11.2001 г. № 187/110/96/18. и др.

Книга учета проверок (ревизий) ведется в соответствии с постановлением Совета министров Республики Беларусь от 22.02.2001г., №248 «О ведении юридическими лицами и индивидуальными предпринимателями книги учета проверок (ревизий)». Последняя ревизия занесена в книгу проверок под №47 от 5.06.2009 года. Согласно книги учета проверок (ревизий) в ревизуемом периоде (с 1.05.2008г. по 1.05.2009г.) контролирующими органами были осуществлены следующие проверки:

- 10.06.08 года, РУП «Калинковичский ЦСМС», проверка соблюдения требований ТНПА при производстве и реализации продукции;

- 29.06.08 года, отделение ОАО «Белагропромбанк» в г. п.Октябрьский, наличие товаров в обороте, предоставляемых в залог;

- 08.07.08 года, РУП «Калинковичский ЦСМС», инспекционный надзор за аккредитованным СКСС согласно утвержденной программы;

- 13.07.08 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, наличие товаров в обороте, предоставляемых в залог;

- 20.07.08 года, ИМНС Республики Беларусь по Октябрьскому району, соблюдение законодательства в сфере оборота алкогольной продукции;

- 05.09.08 года, отдел статистики по Октябрьскому району, проверок достоверности отчетных данных по ф.№4-сн, 1-ТЭР;

- 08.09.08 года, Гомельский ОПС, соблюдение действующих условий оплаты труда, оптимизации численности работников;

- 08.09.08 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, целевое использование наличных денег, полученных на закупку сельхозпродукции за счет кредитов банка;

- 20.09.08 года, ИМНС Республики Беларусь по Октябрьскому району, правильность исчисления, полнота и своевременность уплаты платежей в бюджет и другие вопросы входящие в компетенцию налоговых органов. Установлены нарушения налогового законодательства, уплачено экономических санкций 1253,8 тыс. р. (взыскано с виновных лиц);

- 10.10.08 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, наличие товаров в обороте, предоставляемых в залог;

- 28.10.08 года, Светлогорская МРИТ, своевременность выплаты зарплаты;

- 25.11.08 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, наличие товаров в обороте, предоставляемых в залог для дополнительной выдачи кредита;

- 30.12.08 года, ИМНС Республики Беларусь по Октябрьскому району, соблюдение законодательных актов и вопросов входящих в компетенцию налоговых органов;

- 30.12.08 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, наличие товаров в обороте, предоставляемых в залог при получении кредита по кредитной линии;

- 30.03.09 года, отделение ОАО «Белагропромбанк» в г.п. Октябрьский, наличие товаров в обороте, предоставляемых в залог;

- 12.04.09 года, Октябрьский РайЦГЭ, проверка выполнения санитарных правил и норм по цехам;

- 21.04.09 года, ГОУ Проматомнадзора, соблюдение требований Закона Республики Беларусь «О промышленной безопасности ОПО»;

- 21.04.09 года, РУ «Государственная хлебная инспекция», наличие сертификатов качества РУ «ГХИ» на продукцию, ввозимую из-за пределов Республики Беларусь;

- 15.05.09 года, Инспекция труда, вопросы по ОТ и ТЗ.

Следует отметить, что согласно раздела 10 акта документальной ревизии (приложение Г) постановление Правления Гомельского ОПС «О результатах комплексной документальной ревизии и проверки сохранности в системе Октябрьского райпо» (протокол заседания №277 от 6.07.2008г.) предписывало руководству Октябрьского райпо по результатам предыдущей ревизии принять исчерпывающие меры по взысканию дебиторской задолженности. Однако до настоящего времени не взыскано с ООО «Технокомплект» г.Москва 23,5 млн р., ИП Воскресов г. Ростов 9,8 млн р., ИП Иванов 1,9 млн р. Таким образом, решение по материалам предыдущей документальной ревизии полностью не выполнено.

Похожие работы

... бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководители организаций в зависимости от объема ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... выясняет, действительны ли данные сделки. При выявлении недействительных сделок ревизор выясняет, признается данная сделка недействительной по решению суда (оспоримая сделка), либо без такого решения (ничтожная сделка). 5. Ревизия контроля за исполнением договоров. Ревизор должен изучить систему контроля за исполнением договоров: действенна ли она. 6. Ревизия правомерности совершения крупных ...

... затрат, связанных с текущей деятельностью, и затрат капитального характера; - формирование финансовых результатов и их распределение. ГЛАВА 2. ОРГАНИЗАЦИЯ КОНТРОЛЬНО – РЕВИЗИОННАЯ РАБОТА НА УНИТАРНЫХ И МУНИЦИПАЛЬНЫХ ПРЕДПРИЯТИЯХ 2.1 Планирование контрольно – ревизионной работы В соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14.11.2002г. № ...

0 комментариев