Состав и основные требования, предъявляемые к составлению бухгалтерской финансовой отчетности

Роль бухгалтерской отчетности в рыночной экономике

Общие сведения об организации

Финансово-хозяйственная деятельность

Порядок составления бухгалтерского баланса

Порядок составления Отчета о прибылях и убытках

Навигация

Роль бухгалтерской отчетности в рыночной экономике на примере ООО «Виктория»

Роль бухгалтерской отчетности в рыночной экономике на примере ООО «Виктория»

51990

знаков

1

таблица

0

изображений

Содержание

ВВЕДЕНИЕ………………………………………………………………………3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ………………………..5

1.1. Нормативное регулирование бухгалтерской финансовой отчетности в РФ………………………………………………………………………………….5

1.2. Состав и основные требования, предъявляемые к составлению бухгалтерской финансовой отчетности……………………………………..….8

1.3. Роль бухгалтерской отчетности в рыночной экономике………………...12

Глава 2. Краткая характеристика ООО «Виктория»……….….16

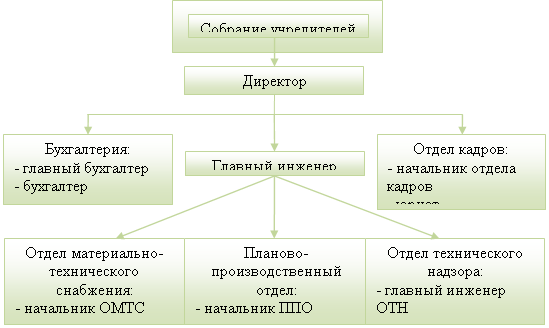

2.1. Общие сведения об организации……………………………………..……16

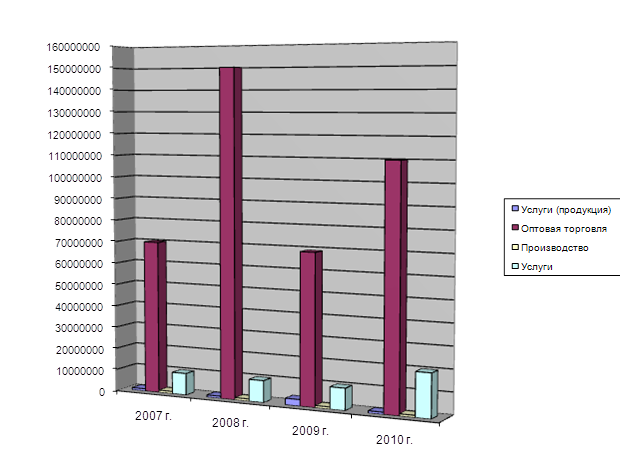

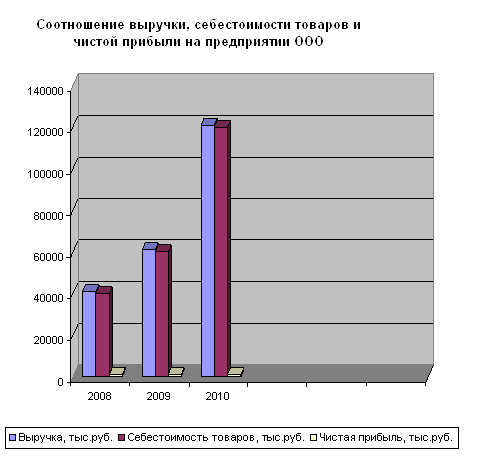

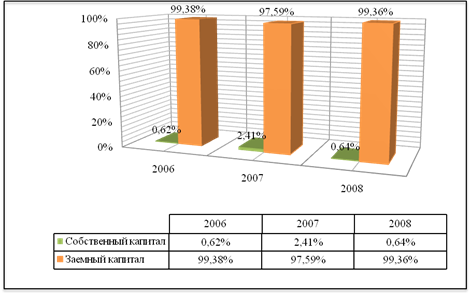

2.2. Финансово-хозяйственная деятельность………………………………..…19

ГЛАВА 3. Порядок формирования бухгалтерского баланса и отчета о прибылях и убытках в ООО «Виктория»…………...21

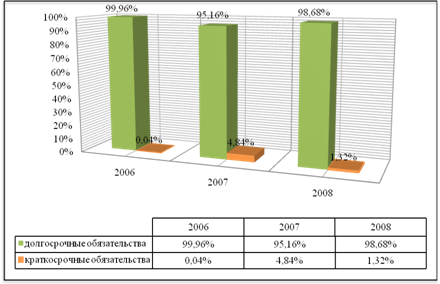

3.1. Порядок составления бухгалтерского баланса……………………...…….21

3.2. Порядок составления Отчета о прибылях и убытках……………….……28

3.3. Пути совершенствования составления отчета о прибылях и убытках….31

ЗАКЛЮЧЕНИЕ…………………………………………………………….……32

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ………………………………..33

ПРИЛОЖЕНИЯ

Введение

Все организации любой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Финансовые результаты являются важнейшей характеристикой экономической деятельности предприятия. Они определяют конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям, что подтверждает актуальность темы исследования.

Финансовое состояние предприятия, его стабильность зависят от результатов его производственной, коммерческой, финансовой деятельности. Если производственные и финансовые планы выполняются успешно, то это положительно влияет на финансовое положение предприятия. Устойчивое финансовое состояние есть итог грамотного управления комплексом факторов, определяющих результаты финансово - хозяйственной деятельности. Устойчивое финансовое положение положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Цель курсовой работы исследование бухгалтерской отчетности. Исходя из поставленной цели, можно сформулировать круг задач, которые необходимо разрешить в процессе рассмотрения данной темы:

- рассмотреть теоретические основы формирования бухгалтерской финансовой отчетности;

- дать финансово-экономическую характеристику ООО «Виктория»;

- изучить порядок формирования бухгалтерской финансовой отчетности в ООО «Виктория».

Объектом исследования является ООО «Виктория». Предметом бухгалтерская (финансовая) отчетность.

При написании работы были использованы методы исследования: наблюдения, сравнения, горизонтального и вертикального анализа, группировки, финансовых коэффициентов, монографического исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1. Нормативное регулирование бухгалтерской финансовой

отчетности в РФ

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету - ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии)[1].

Основным актом является Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных управленческий учет и предоставлять финансовую отчетность. В главе III «Бухгалтерская отчетность» (п. 13-17) данного закона говорится о том, что все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

К нормативным документам первого уровня системы следует отнести также Гражданский кодекс РФ, Федеральные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г. № 222-ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 г. № 88-ФЗ, «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ, Постановление Правительства Российской Федерации «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06.03.98 г. № 283 и др.

Отечественные ПБУ в отличие от международных стандартов носят не рекомендательный, а обязательный характер. Большинством ПБУ предусмотрены различные варианты учета соответствующих объектов.

В порядке исключения к документам первого уровня приравниваться и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства РФ от 29.06.98г. № 34н. (в редакции приказа Минфина России от 24.03.2000г. № 31н). Методологическое руководство в области бухгалтерского учета и отчетности юридических лиц страны возложено на Минфин России.

Второй уровень составляют положения (стандарты) бухгалтерского учета. К числу таких документов, прежде всего, относится Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 06.07.99 г. № 43н. Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций.

Третий уровень включает документы, на основании которых, по существу, установлен порядок формирования и составления бухгалтерской отчетности. К ним относятся инструкции, указания по составлению, приказы Минфина России.

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. N 67н (в ред. Приказов Минфина РФ от 31.12.2004 N 135н, от 18.09.2006 N 115н). Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами (только в промышленности СССР действовало 140 отраслевых инструкций)[2].

Рабочие документы самого предприятия (4-й уровень) определяют особенности организации и ведения учета в нем. Основные рабочие документы организации:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности.

Следует отметить, что многие организации ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом «О бухгалтерском учете» и другими нормативными документами.

В учетную практику введены новые объекты учета: нематериальные активы, финансовые вложения, займы, арендные отношения и др.

Существенно изменена методология учета многих объектов учета основных средств, капитальных вложений, уставного капитала, прибыли и убытков и др.

Ответственность за организацию бухгалтерского учета в организациях возложена на их руководителей. Организации получили право привлекать для ведения бухгалтерского учета и составления отчетности сторонние организации и лиц и не иметь бухгалтерию[3].

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми. 3.3 Выявление и учёт прибыли от реализации продукции (работ, услуг) Предприятие ООО «Виктория» получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяется как разницу между выручкой ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

0 комментариев