Состав и основные требования, предъявляемые к составлению бухгалтерской финансовой отчетности

Роль бухгалтерской отчетности в рыночной экономике

Общие сведения об организации

Финансово-хозяйственная деятельность

Порядок составления бухгалтерского баланса

Порядок составления Отчета о прибылях и убытках

Навигация

Порядок составления бухгалтерского баланса

Роль бухгалтерской отчетности в рыночной экономике на примере ООО «Виктория»

51990

знаков

1

таблица

0

изображений

3.1. Порядок составления бухгалтерского баланса

Согласно п. 1 ст. 13 Федерального закона "О бухгалтерском учете" бухгалтерская отчетность ООО «Виктория» составляется на основе данных синтетического и аналитического учета.

Перед заполнением Бухгалтерского баланса в ООО «Виктория» проводят его реформацию. Смысл реформации баланса заключается в закрытии субсчетов счета 90 "Продажи" и счета 91 "Прочие доходы и расходы" (посредством списания сальдо каждого из субсчетов, кроме субсчета 9, на субсчет 9) и списании финансового результата, сформированного в течение 2006 г., со счета 99 "Прибыли и убытки" на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Счета 90, 91 и 99 предназначены для формирования результатов отчетного года, а в ночь с 31.12.2006 на 01.01.2007 "отчетный 2006 год" становится "прошлым годом", а "отчетным годом" становится 2007 г. Поэтому счета 90, 91 и 99 (в том числе все их субсчета) по состоянию на 01.01.2007 не должны иметь начального сальдо. Финансовый результат 2006 г. прибавляется к финансовым результатам предшествующих лет, отражаемым на счете 84 "Нераспределенная прибыль (непокрытый убыток)".

Бухгалтерские записи, производимые при реформации баланса, датируются 31.12.2006 (хотя фактически, конечно, их делают уже в январе - марте 2007 г.) и по сути являются последними проводками 2006 г.

Бухгалтерский баланс представляет собой "моментальную фотографию" ООО «Виктория» по состоянию на отчетную дату. Так, в годовом Бухгалтерском балансе отражаются сведения о наличии имущества и источников его формирования по состоянию на начало года (т.е. на 1 января) и на конец года (т.е. на 31 декабря).

В активе Бухгалтерского баланса приводятся данные об имуществе ООО «Виктория» по состоянию на начало и на конец отчетного года. Актив баланса включает в себя два раздела: I "Внеоборотные активы" и II "Оборотные активы".

В разд. I "Внеоборотные активы" отражается имущество, срок использования которого превышает 12 мес.: основные средства, нематериальные активы, незавершенное строительство (и прочие незавершенные вложения во внеоборотные активы), долгосрочные финансовые вложения, а также отложенные налоговые активы, формирующиеся, так как ООО «Виктория» применяет ПБУ 18/02.

По строке 120 "Основные средства" отражается дебетовое сальдо счета 01 "Основные средства" за вычетом кредитового сальдо счета 02 "Амортизация основных средств" В ООО «Виктория» по данной статье отражена остаточная стоимость основных средств, которая составила 3516226 руб.

При формировании остаточной стоимости основных средств по состоянию на 31.12.2006 следует обратить особое внимание на требования Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Дело в том, что с 01.01.2006 данное ПБУ действовало в новой редакции (Приказ Минфина России от 12.12.2005 N 147н), а потому бухгалтеру ООО «Виктория» следует проверить, учел ли он все изменения.

Итоговая сумма строк 110 - 150 отражается по строке 190 "Итого по разделу I", отражающей общую сумму внеоборотных активов ООО «Виктория» которая составила 3516226 руб.

В разд. II "Оборотные активы" Бухгалтерского баланса отражается имущество, срок использования которого составляет менее 12 месяцев: материально-производственные запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

По строке 210 "Запасы" показывается общая стоимость запасов ООО «Виктория», отраженных по строкам 211 - 217, поэтому сначала заполняют строки 211 - 217, а затем подсчитывают их сумму и полученный результат переносят в строку 210. В ООО «Виктория» запасы составляют 1839892 руб.

При отражении в балансе материальных запасов следует учесть, что на балансе могут находиться только те объекты, право собственности, на которые принадлежит ООО «Виктория».

По строке 214 "Готовая продукция и товары для перепродажи" отражаются дебетовое сальдо счета 41 "Товары". Стоимость товара составляет 311912 руб.

По строке 216 "Расходы будущих периодов" отражается дебетовое сальдо счета 97 "Расходы будущих периодов", сумма которых 1527980 руб. При отнесении сумм на счет 97 "Расходы будущих периодов" следует отличать их от сумм авансов и предоплат.

По строке 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)", в зависимости от срока погашения данной дебиторской задолженности в соответствии с договорами и прочими документами, отражаются суммы дебетовых сальдо счетов 60 "Расчеты с поставщиками и подрядчиками" (выданные авансы), 62 "Расчеты с покупателями и заказчиками" (предъявленные счета за отгруженные ценности, выполненные работы, оказанные услуги), 68 "Расчеты по налогам и сборам" (суммы переплаты налогов, превышения налоговых вычетов над начисленными суммами и прочие суммы дебиторской задолженности государства перед организацией), 69 "Расчеты по социальному страхованию и обеспечению" (сумма превышения выплаченных пособий по временной нетрудоспособности и по беременности и родам над суммой начислений в Фонд социального страхования РФ, а также суммы переплаты по ЕСН и иным платежам в соответствующие фонды), 71 "Расчеты с подотчетными лицами" (невозвращенные подотчетные суммы), 73 "Расчеты с персоналом по прочим операциям" (задолженность работников по выданным им займам, возмещению материального ущерба ит.д.), 75 "Расчеты с учредителями" (задолженность учредителей по вкладам в уставный капитал), 76 "Расчеты с прочими дебиторами и кредиторами" (в части дебиторской задолженности). В ООО «Виктория» по данной строке отражена задолженность по подотчету, которая составляет 2256 руб.

При этом по строкам 231 и 241 "в том числе покупатели и заказчики" отражаются соответствующие суммы дебетовых сальдо счетов 62 "Расчеты с покупателями и заказчиками" и 76 "Расчеты с разными дебиторами и кредиторами" (если на счете 76 присутствуют расчеты за реализованные ценности, работы и услуги) за вычетом кредитового сальдо счета 63 "Резервы по сомнительным долгам".

По строке 250 "Краткосрочные финансовые вложения" отражается дебетовое сальдо счета 58 "Финансовые вложения". На конец исследуемого периода сумма вложений составила 25000 руб. Эта строка заполняется в части краткосрочных финансовых вложений.

По строке 260 "Денежные средства" отражается сумма дебетовых сальдо счетов 50 "Касса", 51 "Расчетные счета". В ООО «Виктория» данная сумма составляет 9363 руб.

В конечном счете, итоговая сумма строк 210 - 270 показывается по строке 290 "Итого по разделу II", отражающей общую сумму оборотных активов ООО «Виктория» которая составила 1876511 руб. Общий же итог актива баланса - валюта баланса - определяется путем суммирования строк 190 и 290 и отражается по строке 300 и составляет 5392737 руб.

В пассиве Бухгалтерского баланса отражаются сведения об источниках формирования имущества ООО «Виктория» - о собственном капитале организации и о ее обязательствах перед другими организациями и лицами (т.е. о заемном капитале).

В пассиве выделяют три раздела, нумерация которых продолжает сквозную нумерацию разделов баланса: III "Капитал и резервы", IV "Долгосрочные обязательства" и V "Краткосрочные обязательства".

В разд. III "Капитал и резервы" отражаются сведения о собственном капитале ООО «Виктория», данная сумма составляет 9100руб. в том числе:

- по строке 410 "Уставный капитал" отражается кредитовое сальдо счета 80 "Уставный капитал", т.е. величина уставного капитала 7600 руб., установленная в учредительных документах ООО «Виктория»;

- по строке 420 "Добавочный капитал" отражается кредитовое сальдо счета 83 "Добавочный капитал" равный 1500 руб.

По строке 470 "Нераспределенная прибыль (непокрытый убыток)" отражается сальдо одноименного счета 84, причем:

- если по счету 84 сформировано кредитовое сальдо, отражающее величину нераспределенной прибыли, данная сумма показывается обычной записью,

- а если по счету 84 сформировалось дебетовое сальдо, отражающее нераспределенный убыток, его сумма отражается в круглых скобках и вычитается при подсчете итога разд. III пассива баланса.

В ООО «Виктория» нераспределенная прибыль за 2005г. составляет 864903 руб., а нераспределенная прибыль за 2006г. составляет 396462 руб. Итого по строке 470 ставится 1261365 руб.

Итоговая сумма строк 410 - 470 показывается по строке 490 "Итого по разделу III", отражающей общую сумму собственного капитала ООО «Виктория», которая составила 1270465 руб.

Обязательства ООО «Виктория» (заемный капитал) представляют в двух разделах пассива в зависимости от срока погашения данных обязательств: в разд. IV "Долгосрочные обязательства" отражают обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты, а в разд. V "Краткосрочные обязательства" показывают обязательства, погасить которые необходимо в течение ближайшего года.

В разд. IV "Долгосрочные обязательства" отражаются сведения о долгосрочных заемных источниках, привлеченных ООО «Виктория»:

- по строке 510 "Займы и кредиты" отражается кредитовое сальдо счета 67 "Расчеты по долгосрочным кредитам и займам";

- по строке 520 "Прочие долгосрочные обязательства" отражаются иные обязательства, срок погашения которых составляет более 12 месяцев (например, это может быть кредитовое сальдо счета 60 "Расчеты с поставщиками и подрядчиками" в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев);

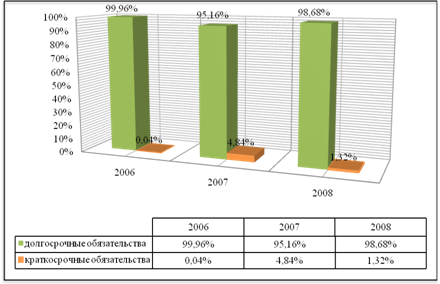

- итоговая сумма строк 510 - 520 показывается по строке 590 "Итого по разделу IV", отражающей общую сумму долгосрочного заемного капитала. В ООО «Виктория» данный раздел не заполняется в ввиду отсутствия долгосрочных обязательств.

В разд. V "Краткосрочные обязательства" отражаются сведения о краткосрочных заемных источниках, привлеченных ООО «Виктория»:

- по строке 610 "Займы и кредиты" отражается кредитовое сальдо счета 66 "Расчеты по краткосрочным кредитам и займам". Данная сумма составила 1550000 руб.;

- по строке 620 "Кредиторская задолженность" показывается общая сумма всех видов краткосрочной задолженности ООО «Виктория» перед другими организациями и лицами, а также перед государством и внебюджетными фондами, отраженных по строкам 621 - 625, поэтому при составлении отчетности сначала заполняют строки 621 - 625, а затем подсчитывают их сумму и полученный результат переносят в строку 620 (данная сумма составила 70691 руб.):

- по строке 621 "Поставщики и подрядчики" отражают кредитовое сальдо счета 60 "Расчеты с поставщиками и подрядчиками" (в части краткосрочной кредиторской задолженности перед поставщиками и подрядчиками), а также кредитовое сальдо счета 76 "Расчеты с разными дебиторами и кредиторами", если на данном счете также ведутся расчеты с отдельными поставщиками и подрядчиками за выполняемые ими работы или оказываемые услуги (Данная сумма составила 4239 руб.);

- по строке 622 "Задолженность перед персоналом организации" отражается кредитовое сальдо счета 70 "Расчеты с персоналом по оплате труда". Данная сумма составила 47885 руб.;

- по строке 624 "Задолженность по налогам и сборам" отражается кредитовое сальдо счета 68 "Расчеты по налогам и сборам". Данная сумма составила 18567 руб.;

- по строке 625 "Прочие кредиторы" отражаются иные суммы кредиторской задолженности ООО «Виктория» (например, кредитовые сальдо счетов 71, 73, 76 при их наличии);

- по строке 630 "Задолженность перед участниками (учредителями) по выплате доходов" отражается кредитовое сальдо счета 75 "Расчеты с учредителями", субсчета 2 "Расчеты по выплате доходов";

- по строке 640 "Доходы будущих периодов" у ООО «Виктория» отражается кредитовое сальдо счетов 98 "Доходы будущих периодов" и 86 "Целевое финансирование";

- по строке 650 "Резервы предстоящих расходов" отражается кредитовое сальдо счета 96 "Резервы предстоящих расходов";

- по строке 660 "Прочие краткосрочные обязательства" отражаются иные обязательства, срок погашения которых составляет менее 12 месяцев;

- итоговая сумма строк 610 - 660 показывается по строке 690 "Итого по разделу V", отражающей общую сумму краткосрочного заемного капитала ООО «Виктория» которая составила 1620691 руб.

Общий итог пассива баланса - валюта баланса - определяется путем суммирования строк 490, 590 и 690 и отражается 2891156 руб. по строке 700.

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми. 3.3 Выявление и учёт прибыли от реализации продукции (работ, услуг) Предприятие ООО «Виктория» получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяется как разницу между выручкой ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

0 комментариев