Состав и основные требования, предъявляемые к составлению бухгалтерской финансовой отчетности

Роль бухгалтерской отчетности в рыночной экономике

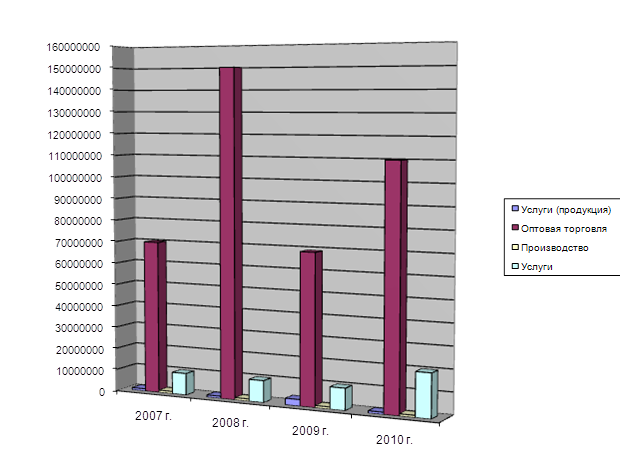

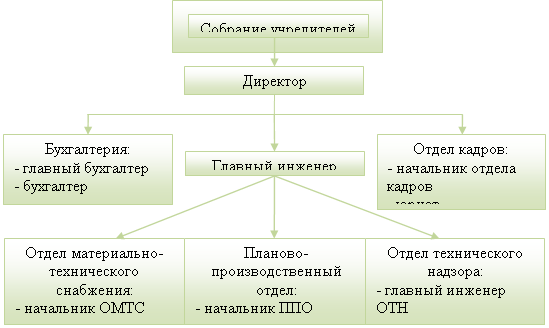

Общие сведения об организации

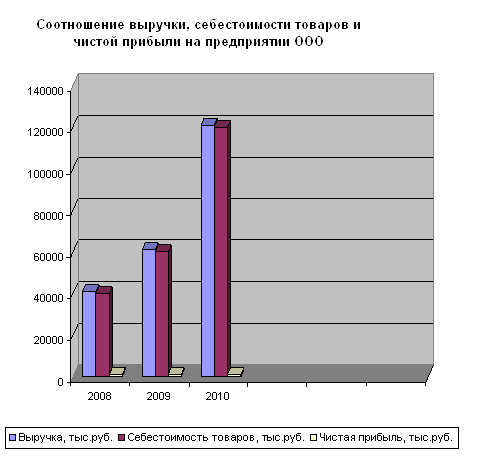

Финансово-хозяйственная деятельность

Порядок составления бухгалтерского баланса

Порядок составления Отчета о прибылях и убытках

Навигация

Роль бухгалтерской отчетности в рыночной экономике

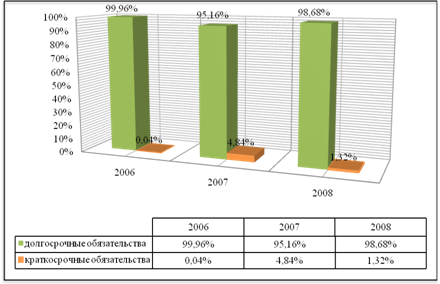

Роль бухгалтерской отчетности в рыночной экономике на примере ООО «Виктория»

51990

знаков

1

таблица

0

изображений

1.3. Роль бухгалтерской отчетности в рыночной экономике

Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ряду требований, позволяющей принимать ими обоснованные решения. Исторически и теоретически доказано, что такую информацию может давать только бухгалтерский учет в виде бухгалтерской отчетности (или по западной терминологии - финансовой отчетности).

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении хозяйствующего субъекта, финансовых результатах его деятельности, изменениях в его финансовом положении или движении денежных средств. Как известно, информация о финансовом положении формируется главным образом в виде бухгалтерского баланса, информация о финансовых результатах деятельности организации - отчета о прибылях и убытках, а информация об изменениях в финансовом положении организации - отчета о движении денежных средств. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов, а также рядом дополнительных показателей и соответствующими пояснениями.

Сложившаяся система бухгалтерского учета и отчетности у большинства хозяйствующих субъектов не обеспечивает в полной мере надлежащее качество и надежность формируемой у них информации, а также существенно ограничивает возможности полезного использования этой информации заинтересованными внешними и внутренними пользователями.

Значение составления и представления бухгалтерской отчетности определяется рядом законодательных и иных правовых актов. Так, ГК РФ определяет, что одним из двух признаков юридического лица является наличие самостоятельного баланса, т.е. формирование организацией бухгалтерского баланса и иных форм бухгалтерской отчетности. Федеральные законы об организационно-правовых формах организаций (об акционерных обществах, унитарных предприятиях и др.) содержат множество норм, указывающих на важность наличия бухгалтерской отчетности, поскольку исчисление ряда показателей (дивидендов, чистых активов и др.) производится только на основе бухгалтерской отчетности, а одним из основных вопросов высшего органа любой организации является рассмотрение и утверждение бухгалтерской отчетности (для публичных компаний еще и аудиторского заключения). Федеральным законом "О бухгалтерском учете" установлены состав бухгалтерской отчетности, обязательные адреса представления (учредители, участники и территориальные органы государственной статистики), сроки представления, публичность отчетности. НК РФ, КоАП РФ, УК РФ предусматривают налоговую, административную и уголовную ответственность руководителя и иных должностных лиц за достоверность бухгалтерской отчетности.

Задачи бухгалтерского учета определены и в России в Федеральном законе от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухучете). В п. 3 ст. 1 говорится, что "основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости".

Таким образом, как в международной практике, так и в российском законодательстве функция бухгалтерского учета определена как информационная. Следовательно, предметом нормативного регулирования бухгалтерского учета должны быть отношения по формированию и предоставлению финансовой информации.

Информационная функция бухгалтерского учета и финансовой отчетности играет значимую роль в экономике, в частности она обеспечивает эффективную конкуренцию на рынке капитала. Основное достоинство рыночной экономики состоит в рациональном использовании ограниченных ресурсов для наиболее полного удовлетворения неограниченных потребностей общества. Механизм того, каким образом рынок это обеспечивает, объясняется теоретическими моделями микроэкономики. Одна из основных и общая почти для всех моделей посылок или условий. Это совершенная информированность участников рыночных взаимоотношений. При невыполнении данной посылки рыночный механизм перестает работать эффективно на благо общества и начинает работать искаженно.

На практике в большинстве случаев именно так и происходит, так как реализация условия совершенной обеспеченности информацией труднодостижима, а в абсолюте невозможна. Нереализуемая на практике посылка об абсолютной информированности рыночных агентов традиционно является "слабым звеном" классической экономической теории. Мало кто задумывался над тем, что степень приближения действительности к данному условию зависит от эффективности бухгалтерской системы.

Только в условиях абсолютной информированности рынок может обеспечить те результаты, которые ему приписываются микроэкономическими моделями взаимодействия, спроса и предложения. Бухгалтерский учет выступает основным, а часто даже единственным инструментом передачи информации о хозяйственной деятельности рыночных субъектов и позволяет приблизиться к условиям "совершенной конкуренции". Особенно это актуально для рынков факторов производства, где ситуации монопсонии являются весьма распространенными.

Следовательно, бухгалтерская отчетность становится важнейшим инструментом построения рыночной экономики. Именно отчетность выступает в качестве механизма, посредством которого идет "перелив" инвестиций из одной сферы в другую, так как принять верное инвестиционное решение просто невозможно без "внятной" бухгалтерской отчетности.

Таким образом, в известном смысле бухгалтерская отчетность в рыночной экономике становится, по существу, визитной карточкой бизнеса, несущей в себе, помимо прочего, обширный объем информации и потому играющей весьма важную роль, как в стратегии финансирования, так и обычных бизнес-отношениях.

Глава 2. Краткая характеристика ООО «Виктория»

Похожие работы

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми. 3.3 Выявление и учёт прибыли от реализации продукции (работ, услуг) Предприятие ООО «Виктория» получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяется как разницу между выручкой ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

0 комментариев