Навигация

Методы разделения затрат на постоянные и переменные

32575

знаков

9

таблиц

14

изображений

3.2 Методы разделения затрат на постоянные и переменные.

Рассмотрим наиболее популярные методы на примере кузовного и автосборочного корпусов автомобильного завода им. И.А. Лихачева.

3.2.1 Метод высшей и низшей точек.

В таблице 3.1 представлена информация о сборке кабин 9шт.) и расходах на содержание и эксплуатацию машин и оборудования (тыс. руб.) кузовного корпуса ЗИЛа за 24 месяца. Из всей совокупности информации выбираем данные за 2 периода с максимальным и минимальным значением объема производства.

Таблица 3.1

Исходные данные для определения уровня затрат методом высшей и низшей точек по кузовному корпусу ЗИЛа.

| Период | Сборка кабин (шт.) | РСЭО тыс. руб. | Период | Сборка кабин (шт.) | РСЭО тыс. руб. | 179 |

| Январь | 17874 | 214 | Январь | 16937 | 200 | |

| Февраль | 17311 | 203 | Февраль | 17486 | 201 | |

| Март | 18582 | 209,05 | Март | 17913 | 208 | |

| Апрель | 17032 | 206 | Апрель | 16662 | 206 | |

| Май | 17088 | 200 | Май | 15414 | 209,05 | |

| Июнь | 16875 | 195 | Июнь | 14177 | 206 | |

| Июль | 15072 | 190 | Июль | 13834 | 194 | |

| Август | 17112 | 193 | Август | 14108 | 195 | |

| Сентябрь | 16201 | 182 | Сентябрь | 12789 | 179,27 | |

| Октябрь | 17726 | 203 | Октябрь | 15789 | 212 | |

| Ноябрь | 15800 | 196 | Ноябрь | 13871 | 201 | |

| Декабрь | 18041 | 211 | Декабрь | 14973 | 201 |

Из таблицы видно, что максимальный объем сборки составил 18582 шт., а минимальный – 12541 шт. расходы на содержание и эксплуатацию машин и оборудования за эти же периоды соответственно равны: 209,05 и 179,27 тыс. руб. разница в уровнях объема производств за эти 2 периода: 18582-12541=6041 шт.; а в уровнях затрат: 209,05-179,27=29,79 тыс. руб. Тогда ставка переменных расходов на 1 кабину составит: 29790/6041=4,93 руб.

Определим абсолютную величину постоянных расходов, которая для любого уровня производства остается неизменной.

Вычислим общую величину переменных расходов для максимального и минимального уровней производства путем умножения ставки переменных расходов на соответствующий объем производства:

18582*4,93=91608 руб.

12541*4,93=61828 руб.

Величина постоянных затрат:

209270-91608=117442 руб.

179270-61828=117442 руб.

Уравнение затрат для данного примера имеет вид:

Y = 117442 + 4.93 X

Y– общая величина расходов на содержание и эксплуатацию машин и оборудования кузовного корпуса; Х – объем сборки кабин.

Подставляя в уравнение различные значения объема производства, можно установит общую величину данного вида затрат.

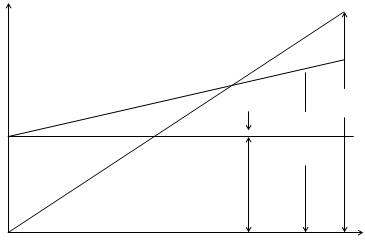

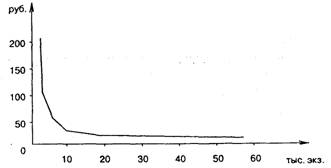

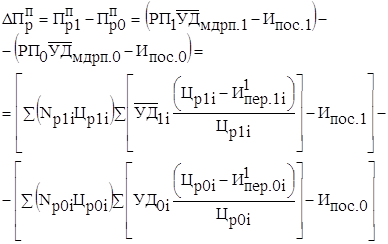

Этот же метод можно представить графически:

![]() РСЭО

РСЭО

209,05

179,27

179,27

117442

![]()

0 12541 18582 сборка кабин шт.

Рис. 3.11 Метод высшей и низшей точек.

Точки А и Б – пересечение затрат и объема для минимального и максимально уровней объема производства. Прямая АБ – это линия проведения расходов на содержание и эксплуатацию машин6 и оборудования. Такая точка пересечения этой линии с осью ординат объема показывает величину постоянных расходов

Простота и доступность этого метода послужили причиной его широкого практического применения. Однако необходимо помнить, что его надежность всецело зависит от выбора точек; при этом нужно исключать из расчета случайные, нехарактерные точки.

Похожие работы

... - прибыль предприятия Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг. Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, ...

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

0 комментариев