Специфика организации бухгалтерского учета в торговле

ООО «БРВ – КРАСНОДАР» — ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ

Анализ основных финансовых показателей деятельности

ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНЫХ ОПЕРАЦИЙ В ООО «БРВ – КРАСНОДАР»

Учет расходов на продажу

Учет продажи товаров

Навигация

Анализ основных финансовых показателей деятельности

Совершенствование бухгалтерского учета товарных операций (на примере ООО "БРВ – Краснодар")

80606

знаков

10

таблиц

3

изображения

2.2 Анализ основных финансовых показателей деятельности

Основным источником информации о финансово-хозяйственной деятельности ООО «БРВ – Краснодар» является годовая бухгалтерская отчетность (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках»).

Для того, чтобы выделить главные тенденции в финансовом состоянии предприятия необходимо построить аналитический баланс (табл. 2.2.1.).

По данным таблицы 2.2.1. видно, что за отчетный период активы организации сократились на 84 тыс. р. или на 3,2%, в том числе за счет сокращения оборотных активов на 89 тыс. р. или на 106,0%. Внеоборотные активы, наоборот, показали прирост в размере 6 тыс. р. (или 7,1%). При этом материальные оборотные средства увеличились на 218 тыс. р., а денежные средства, наоборот, уменьшились на 11 тыс. р. Данные колонки 10 таблицы показывают, за счет каких средств и в какой мере изменилась стоимость имущества организации. В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составил почти 99% (98,5%), их доля незначительно (на 0,3%) уменьшилась в течение года. Пассивная часть баланса характеризуется преобладающим удельным весом заемных источников средств, причем их доля в общем объеме сократилась на 8,2% в течение года. Доля собственных средств в обороте сократилась на 7,7%. Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и другим кредиторам сократилась на 48%, и если мы исследуем баланс по статьям, то увидим, что снижение задолженности наблюдается по всем позициям кредиторских расчетов. Однако этот факт можно связать с тем, что объем займов и кредитов в отчетном периоде возрос на 39,7%, за счет которых организация предположительно могла рассчитаться с кредиторам. В связи с этим необходимо дать оценку платежеспособности организации. Т.е. дать оценку ее способности своевременно и полностью рассчитаться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов. Иными словами возникает задача анализа ликвидности баланса и.

В зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, активы предприятия можно разделить на следующие группы:

а) А1 — наиболее ликвидные активы

б) А2 — быстро реализуемые активы

в) А3 — медленно реализуемые активы

г) А4 — трудно реализуемые активы

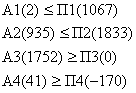

В исследуемой организации данные группы активов приняли следующие значения:

![]()

Пассивы баланса группируются по степени срочности их оплаты:

а) П1 — наиболее срочные обязательства

б) П2 — краткосрочные пассивы

в) П3 — долгосрочные пассивы

П4 — Величина текущих обязательств составила: П1+П2=2900

В исследуемой организации данные группы пассивов приняли следующие значения:

г) постоянные, или устойчивые, пассивы

Таблица 2.2.1. Сравнительный аналитический баланс

| Наименование статей | Абсолютные величины, тыс. р. | Относительные величины, % | ||||||

| на начало года | на конец года | изменение (+,-) | на начало года | на конец года | изменение (+,-) | в % к величине на начало года | в % к изменению итога баланса | |

| 1.1. Основные средства | 35,0 | 41,0 | 6,0 | 1,2 | 1,5 | 0,3 | 17,1 | – 7,1 |

| Итого по разделу I. | 35,0 | 41,0 | 6,0 | 1,2 | 1,5 | 0,3 | 17,1 | – 7,1 |

| 2.1. Запасы | 1534,0 | 1752,0 | 218,0 | 54,5 | 64,2 | 9,7 | 14,2 | – 259,5 |

| 2.2. Дебиторская задолженность | 1232,0 | 935,0 | – 297,0 | 43,8 | 34,3 | – 9,5 | – 24,1 | 353,6 |

| 2.3. Денежные средства | 13,0 | 2,0 | – 11,0 | 0,5 | 0,1 | – 0,4 | – 84,6 | 13,1 |

| Итого по разделу II. | 2778,0 | 2689,0 | – 89,0 | 98,8 | 98,5 | – 0,3 | – 3,2 | 106,0 |

| Медленно реализуемые активы | 1534,0 | 1752,0 | 218,0 | 54,5 | 64,2 | 9,7 | 14,2 | – 259,5 |

| Наиболее ликвидные активы | 13,0 | 2,0 | – 11,0 | 0,5 | 0,1 | – 0,4 | – 84,6 | 13,1 |

| Величина финансово-эксплуатационных потребностей | 124,0 | 1427,0 | 1303,0 | 4,4 | 52,3 | 47,9 | 1050,8 | – 1551,2 |

| Стоимость имущества | 2813,0 | 2729,0 | – 84,0 | 100,0 | 100,0 | 0,0 | – 3,0 | 100,0 |

| 3.1. Уставный капитал | 10,0 | 10,0 | 0,0 | 0,4 | 0,4 | |||

| 3.2. Непокрытый убыток | – 418,0 | – 180,0 | 238,0 | –14,9 | – 6,6 | 8,3 | – 56,9 | – 283,3 |

| Итого по разделу III. | – 408,0 | – 170,0 | 238,0 | –14,5 | – 6,2 | 8,3 | – 58,3 | – 283,3 |

| 5.1. Заемные средства | 772,0 | 1833,0 | 1061,0 | 27,4 | 67,2 | 39,7 | 137,4 | – 1263,1 |

| 5.2. Кредиторская задолженность | 2449,0 | 1067,0 | – 1382,0 | 87,1 | 39,1 | – 48,0 | – 56,4 | 1645,2 |

| Итого по разделу V. | 3221,0 | 2900,0 | – 321,0 | 114,5 | 106,3 | – 8,2 | – 10,0 | 382,1 |

| Краткосрочные пассивы | 772,0 | 1833,0 | 1061,0 | 27,4 | 67,2 | 39,7 | 137,4 | – 1263,1 |

| Всего заемных средств | 3221,0 | 2900,0 | – 321,0 | 114,5 | 106,3 | – 8,2 | – 10,0 | 382,1 |

| Итог баланса | 2813,0 | 2729 | – 84,0 | 100,0 | 100,0 | 0,0 | – 3,0 | 100,0 |

| Рабочий капитал | – 443,0 | – 211 | 232,0 | –15,7 | – 7,7 | 8,0 | – 52,4 | – 276,2 |

| Собственные средства о обороте | – 443,0 | – 211 | 232,0 | – 15,7 | – 7,7 | 8,0 | – 52,4 | – 276,2 |

![]()

Баланс считается ликвидным, если имеют место следующие соотношения:

![]()

По нашим данным:

В нашем случае первое, второе и четвертое неравенство нарушено. Из этого следует, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

а) ТЛ — текущая ликвидность

![]()

Данные показатель свидетельствует о неплатежеспособности организации на ближайший промежуток времени.

б) ПЛ — перспективная ликвидность

![]()

Данный показатель свидетельствует о платежеспособности в будущем на основе сравнения будущих поступлений и платежей.

Результаты расчетов по данным анализируемой организации (таблица 2.2.2.) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

![]()

Таблица 2.2.2. Анализ ликвидности баланса

| АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или недостаток (+;-) | |

| Наиболее ликвидные активы (А1) | 13 | 2 | Наиболее срочные обязательства (П1) | 2449 | 1067 | – 2436 | – 1065 |

| Быстрореализуемые активы (А2) | 1232 | 935 | Краткосрочные пассивы (П2) | 772 | 1833 | 460 | – 898 |

| Медленно реализуемые активы (А3) | 1534 | 1752 | Долгосрочные Пассивы (П3) | 0 | 0 | 1534 | 1752 |

| Труднореализуемые активы (А4) | 35 | 41 | Постоянные пассивы (П4) | – 408 | – 170 | 443 | 211 |

| БАЛАНС | 2814 | 2733 | БАЛАНС | 2813 | 2730 | ¾ | ¾ |

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Хотя за анализируемый период платежеспособный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств сократился (соотношение по первой группе). В начале периода это соотношение было 0,005 к 1 (13 : 2449), а теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. Обращает на себя внимание сокращение величины коэффициента срочности (на 3 пункта). В результате, в конце отчетного периода организация могла оплатить лишь 0,2 % своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. При этом, исходя из данных аналитического баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует заметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек. Проводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

![]()

Таким образом показатели платежеспособности соответственно на начало периода и на конец равны Таким образом показатели платежеспособности соответственно на начало периода и на конец равны:

Таблица 2.2.3. Коэффициенты, характеризующие платежеспособность

| Коэффициенты платежеспособности | На начало | На конец | Отклонение |

| 1. Общий показатель ликвидности (L1) | 0,4 | 0,5 | 0,1 |

| 2. Коэффициент абсолютной ликвидности (L2) | 0,0 | 0,0 | 0,0 |

| 3. Коэффициент «критической оценки» (L3) | 0,4 | 0,3 | – 0,1 |

| 4. Коэффициент текущей ликвидности (L4) | 0,9 | 0,9 | 0,1 |

| 5. Коэффициент маневренности функционирующего капитала (L5) | – 3,5 | – 8,3 | – 4,8 |

| 6. Доля оборотных средств в активах (L6) | 1,0 | 1,0 | 0,0 |

| 7. Коэффициент обеспеченности собственными средствами (L7) | – 0,2 | – 0,1 | 0,1 |

По данным таблицы 2.2.3. можно сделать выводы о том, что динамика коэффициентов L2, L3, L5 и L6 анализируемой организации отрицательная. В ближайшее время за счет денежных средств организация может погасить лишь 0,06 % текущей краткосрочной задолженности, а немедленно погасить 32,3% краткосрочных обязательств. Мобилизовав все оборотные средства организация может погасить 92,7 % текущих обязательств по кредитам и расчетам.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Для этого рассчитаем коэффициенты, характеризующие финансовую устойчивость (прил. 1, табл. 2.2.4.).

Как показывают данные таблицы 2.2.4., динамика коэффициента капитализации (U1) свидетельствует о недостаточной финансовой устойчивости организации, так как для этого необходимо, чтобы коэффициент был £ 1,5. И действительно, значительную часть пассива баланса составляют именно заемные средства, в то время как собственный капитал состоит лишь из Уставного Капитала, равного 10 000 р. и непокрытого убытка.

Коэффициент U2 показывает, что собственными оборотными средствами в конце года покрывалось лишь 7,8% оборотных активов. Значение коэффициента финансовой независимости (U3) ниже критического значения (U3³ 0,4¸0,6), что свидетельствует о неблагоприятной финансовой ситуации, т.е. собственникам принадлежит лишь 6,2% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования и коэффициента финансовой устойчивости, которые также находятся ниже своих оптимальных значений.

Так как исследуемая организация обладает значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств. Общая величина запасов (ЗП) в организации составила 1559 тыс. р.

Таблица 2.2.4. Значения коэффициентов, характеризующих

финансовую устойчивость (в долях единицы

| Наименования показателя | На начало | На конец | Отклонение | |

| 1. Коэффициент капитализации (U1) | – 7,895 | – 17,059 | – 9,164 | – |

| 2. Коэффициент обеспечения собственными источниками финансирования (U2) | – 0,159 | – 0,078 | 0,081 | + |

| 3. Коэффициент финансовой независимости (U3) | – 0,145 | – 0,062 | 0,083 | + |

| 4. Коэффициент финансирования (U4) | – 0,127 | – 0,059 | 0,068 | + |

| 5. Коэффициент финансовой устойчивости (U5) | – 0,145 | – 0,062 | 0,083 | + |

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

Наличие собственных оборотных средств:

![]()

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

![]()

И действительно, КФ=СОС, так как у организации нет долгосрочных пассивов.

3. Общая величина основных источников формирования запасов:

![]()

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (-) собственных оборотных средств:

![]()

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

![]()

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации S(Ф):

![]()

Таблица 2.2.5. Классификация типов финансового состояния организации

| Показатели | На начало | На конец |

| Общая величина запасов (ЗП) | 1341 | 1559 |

| Наличие собственных оборотных средств (СОС) | – 443 | – 211 |

| Функционирующий капитал (КФ) | – 443 | – 211 |

| Общая величина источников (ВИ) | 329 | 1622 |

| ±Фс = СОС-ЗП | – 1784 | – 1770 |

| ±Фт = КФ-ЗП | – 1784 | – 1770 |

| ±Фо = ВИ-ЗП | – 1012 | 63 |

| Трехкомпонентный показатель типа финансовой ситуации S(Ф)=[S(±Фс),S(±Фт),S(±Фо)] | (0,0,0) | (0,0,1) |

Данные таблицы 2.2.5. говорят о том, что в организации наблюдается кризисное состояние на начало периода и неустойчивое состояние на конец периода. В этой ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а то, что они явно завышены (особенно в конце периода), нам показал коэффициент маневренности функционирующего капитала L5.

Одним из направлений анализа результативности является оценка деловой активности организации. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Прежде чем проводить подсчет необходимых коэффициентов, рассчитаем некоторые показатели и представим их в виде таблицы 2.2.6. (прил. 2).

Рассчитанные значения коэффициентов деловой активности приведены в нижеприведенной табл. 2.2.7.:

Таблица 2.2.7. Значения коэффициентов деловой активности

| Наименование показателя | Отчетный период | Аналогичный прошлый период | Отклонение (+,-) |

| Общие показатели оборачиваемости | |||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) | 2,257 | 2,222 | 0,035 |

| Коэффициент оборачиваемости оборотных средств | 2,288 | 2,253 | 0,035 |

| Фондоотдача | 164,579 | 162,053 | 2,526 |

| Коэффициент отдачи собственного капитала | – 21,640 | – 21,308 | 0,332 |

| Показатели управления активами | |||

| Оборачиваемость материальных средств | 84,626 | 85,945 | – 1,319 |

| Оборачиваемость денежных средств | 0,175 | 0,178 | – 0,003 |

| Коэффициент оборачиваемости средств в расчетах | 5,772 | 5,683 | 0,089 |

| Срок погашения ДЗ | 63,236 | 64,222 | – 0,986 |

| Коэффициент оборачиваемости КЗ | 3,557 | 3,503 | 0,055 |

| Срок погашения КЗ | 102,602 | 104,201 | – 1,600 |

| Период погашения задолженности поставщикам | 0,046 | 0,056 | – 0,01 |

Итак, по данным вышеуказанной таблицы можно сделать следующие выводы. Коэффициент общей оборачиваемости капитала отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. За изучаемый период этот показатель увеличился, что свидетельствует о том, что в организации быстрее совершался полный цикл обращения, приносящий прибыль. Так же увеличилась скорость оборота мобильных средств на 0,035 оборота. Аналогично увеличилась и фондоотдача основных средств на 2,5 оборота. Динамика коэффициента отдачи собственного капитала показывает, что скорость оборота собственного капитала увеличилась на 0,33 оборота, это могло стать следствием того, что за отчетный период величина непокрытого убытка уменьшилась.

Организация бухгалтерского учета и анализ учетной политики

Бухгалтерский учет в ООО «БРВ – Краснодар» ведется в соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.22.96 г. [3], Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 г. №34н [4] и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, Приказ №94н от 31.10.00 г. [5].

Бухгалтерский учет в ООО «БРВ – Краснодар» осуществляется бухгалтерий как самостоятельным структурным подразделением, возглавляемой главным бухгалтером. Сотрудники бухгалтерии руководствуются в своей деятельности нормативными документами по бухгалтерскому учету, Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии. Предприятие не имеет обособленных структурных подразделений. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность. Годовая бухгалтерская отчетность включает в себя:

бухгалтерский баланс;

отчет о прибылях и убытках;

Бухгалтерский учет в организации осуществляется с применением средств вычислительной техники на основе бухгалтерской программы 1С бухгалтерия в соответствии с рабочим планом счетов. Регистры бухгалтерского учёта ведутся на машинных носителях в рамках, предусмотренных бухгалтерской программой.

Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Главный бухгалтер предприятия обеспечивает отражение на счетах бухгалтерского учета всех хозяйственных операций и осуществляет контроль за соответствием их законодательству РФ. Также главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для хозяйственных операций по движению товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

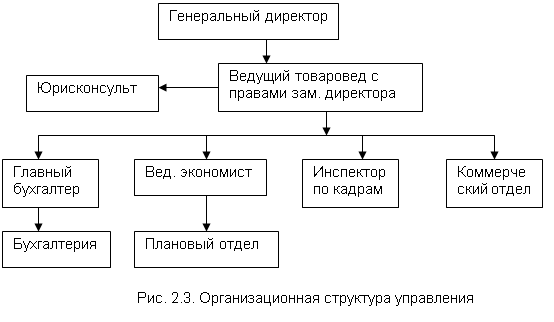

Организационная структура управления ООО «БРВ – Краснодар» выглядит следующим образом:

Управленческое звено ООО «БРВ – Краснодар» включает следующие отделы: коммерческий, плановый, бухгалтерию. Также в штате состоят инспектор по кадрам, юрисконсульт.

Функции отделов:

Коммерческий отдел — соблюдение, расширение ассортимента товаров, заключение договоров, обеспечение своевременных поставок товаров в магазины, контроль за сроками действия сертификатов и лицензий, составление заказов на товары. Также осуществляет контроль за соблюдением правил торговли, за качеством товаров, розничными ценами.

Плановый отдел — проведение и организация экономического анализа деятельности фирмы, экономическое планирование товарооборота, валовых доходов, издержек обращения по фирме в целом и по каждому магазину по отдельности.

Бухгалтерия — в него поступают все сведения от бухгалтерий магазинов, обеспечивает ведение бухгалтерского учета по всей фирме. Осуществляет контроль за деятельностью бухгалтерий магазинов. Ведет и контролирует весь документооборот по сделкам.

Согласно учетной политике ООО «БРВ – Краснодар» товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения, т.е. по фактической себестоимости. Расходы по доставке товара до складов организации от поставщиков, т.е. транспортно-заготовительные расходы, не включаются в первоначальную стоимость товаров и подлежат списанию в дебет счета 44 в составе расходов на продажу.

Фактическая себестоимость материальных ресурсов при списании и ином выбытии определяется по средней себестоимости единицы каждого вида, которая определяется по каждому виду запасов как частное от деления общей себестоимости вида запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам на дату списания или выбытия. Средняя себестоимость определяется по каждому виду запасов с учетом всех аналитических данных по счетам учета материальных ресурсов.

Стоимость материалов и товаров, по которым по условиям договора момент перехода права собственности наступает при отгрузке, и оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается (без оприходования этих ценностей на склад) в оценке, предусмотренной в договоре, в случае отсутствия отгрузочных документов, с последующим уточнением фактической себестоимости или по фактической стоимости в случае наличия отгрузочных документов или их факсовых копий:

Дебет 10 «Материалы», 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками»

Коммерческие расходы отражаются на счете 44 «Расходы на продажу» и обобщают информацию о расходах, связанных с продажей продукции, товаров, работ и услуг. Коммерческие расходы включают в себя следующие расходы: на рекламу, на маркетинговые исследования, по доставке продукции покупателям, в филиалы, до мест реализации; транспортные расходы по доставке товара от поставщиков до складов организации, по перемещению продукции внутри структурных подразделений; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда сбытовых служб, лицензионные вознаграждения за право использования Товарных знаков; другие аналогичные по назначению расходы.

Распределение счета 44 «Расходы на продажу» внутри каждого вида деятельности осуществляется пропорционально выручке от реализации продукции, товаров (работ, услуг), за исключением видов деятельности, связанных с предоставлением за плату во временное пользование (временное владение и пользование) активов организации. Списание расходов на продажу в конце месяца производится в полном объеме и отражается:

Дебет 90 «Продажи»

Кредит 44 «Расходы на продажу»

Анализ товарооборота

Товарооборотом называют объем продажи товаров и оказания услуг в денежном выражении за определенный период времени (п. 123 ГОСТ Р 51303-99 Группа Т02 ОКСТУ 0131 «Торговля (Термины и определения)», утвержден Постановлением Госстандарта РФ от 11.08.99 г. № 242-ст.) [6]. Иными словами, товарооборот представляет собой совокупность актов купли-продажи.

Оптовый товарооборот ¾ объем продажи товаров производителями и (или) торговыми посредниками покупателям для дальнейшего использования в коммерческом обороте. Обязательным признаком операции, относимой к оптовой торговле, является наличие счета-фактуры.

Развитие товарооборота ¾ динамичный процесс, поэтому для того, чтобы оценить тенденцию его изменения во времени, необходимо изучить динамику товарооборота. Показатели динамики товарооборота входят в число главных характеристик деловой активности предприятия. Они также используются как один из критериев разработки маркетинговой стратегии.

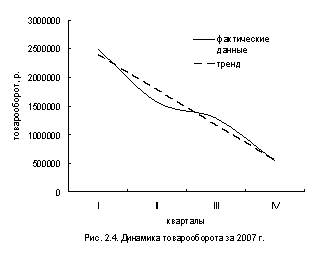

Для удобства проведения анализа товарооборота ООО «БРВ – Краснодар» за 2007 год рассмотрим интервалы времени, равные кварталам.

Рассмотрим таблицу 2.4.1., где предоставлен расчет динамики товарооборота в фактических ценах.

Таблица 2.4.1. Динамика товарооборота ООО «БРВ – Краснодар» за 2007 г.

| Кварталы | Товарооборот, р. | Темп роста, % | Темп прироста, % | Абсолютные приросты | |||

| базисные | цепные | базисные | цепные | базисные | цепные | ||

| I | 2498773 | 100,0 | ¾ | 100,0 | ¾ | ¾ | ¾ |

| II | 1572222 | 70,2 | 62,9 | – 29,8 | – 37,1 | – 668757 | – 926551 |

| III | 1289824 | 57,6 | 82,0 | – 42,4 | – 18,0 | – 951155 | – 282398 |

| IV | 539877 | 24,1 | 41,9 | – 75,9 | – 58,1 | – 1701101 | – 749946 |

По данным таблицы можно сделать выводы т том, что объем товарооборота за каждый квартал 2007 года по сравнению с первым сократился, причем за второй квартал ¾ на 29,8%, за третий ¾ на 42,4%, и за четвертый ¾ на 58,1%. Иными словами, за весь 2007 г. объем товарооборота сократился на 1701101 р. Для того, чтобы наглядно показать результаты полученных расчетов, постоим график динамики товарооборота (рис. 2.4.).

Данный график подтверждает вышеназванные выводы о том, что в течение 2007 г. объем товарооборота стремительно уменьшался. Но анализ динамики товарооборота ООО «БРВ – Краснодар» будет неполный, если не провести сравнительный анализ данного показателя за ряд смежных лет

Для характеристики деятельности предприятия за 2006¾2007гг. в таблице 2.4.2. приведены основные показатели.

Таблица 2.4.2. Основные показатели финансовой деятельности ООО «БРВ – Краснодар» за 2006¾2007 г.

| №п/п | Показатели | 2006 | 2007 | Темп прироста, % | |

| 1 | Товарооборот, р. | 5847852 | 5900696 | 0,90 | |

| 2 | Валовой доход, р. | 7266440 | 7379720 | 1,56 | |

| 3 | Уровень валового дохода к товарообороту, % | 124,258 | 125,065 | 0,807 | |

| 4 | Издержки обращения, р. | 1003313 | 752131 | – 25,04 | |

| 5 | Уровень издержек обращения к товарообороту, % | 17,157 | 12,746 | – 4,4 | |

| 6 | Прибыль от продаж, р. | 306000 | 262000 | – 14,38 | |

| 7 | Рентабельность продаж, % | 4,97 | 4,19 | – 0,78 |

Данные этой таблицы показывают, что не смотря на ежеквартальное сокращение товарооборота за 2007 год (табл. 2.4.1.), он, хоть и не значительно, но увеличился на 0,9% по сравнению с товарооборотом 2006 года. Также издержки обращения сократились на 25,04%, что является положительным фактом, хотя рентабельность продаж за рассматриваемый период уменьшилась на 0,78%.

И действительно, товарооборот влияет на рентабельность продаж, поскольку именно товарооборот в конечном итоге трансформируется в выручку организации, а она в свою очередь влияет на показатель рентабельности. Но на него влияет не только выручка, но и ряд других факторов, таких как себестоимость продаж, коммерческие расходы, управленческие расходы.

![]()

Подставляя данные формы №2 «Отчет о прибылях и убытках» в вышеуказанную формулу, получим следующие выводы:

увеличение выручки от продаж в 2007 г. по сравнению с 2006 г. привело к увеличению рентабельности продаж на 1,46%

увеличение себестоимости продаж в 2007 г. по сравнению с 2006 г. привело к уменьшению рентабельности продаж на 6,25%

сокращение коммерческих расходов в 2007 г. по сравнению с 2006 г. привело к увеличению рентабельности продаж на 4,01%

Рассматривая совокупное влияние факторов на рентабельность, выявляем, что по сравнению с 2006 г. рентабельность продаж за 2007 г. что по сравнению с 2006 г. рентабельность продаж снизилась на ов, таких как себестоимость продаж, коммерческие расходснизилась на 0,78%.

0 комментариев