Навигация

Раздел « Расходы по обычным видам деятельности (по элементам затрат)»

56228

знаков

11

таблиц

0

изображений

2.8. Раздел « Расходы по обычным видам деятельности (по элементам затрат)»

В этом разделе отражаются данные о затратах организации по их элементам:

материальные затраты (строка 710);

затраты на оплату труда( строка 720);

отчисления на социальные нужды (строка 730);

амортизация (строка 740);

прочие затраты (строка 750);

итого по элементам затрат (строка 760).

Здесь приводится расшифровка расходов, включенных в раздел «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках по статьям «Себестоимость продукции (работ, услуг)», «Управленческие расходы» и «Коммерческие расходы». При заполнении этого раздела необходимо руководствоваться ПБУ 10/99 «Расходы организации».

Данные отражаются в целом по организации без учета внутрихозяйственного оборота. При внутрихозяйственном обороте затраты формируются на одних счетах, а затем списываются на другие. К внутрихозяйственному обороту относят затраты, связанные с передачей продукции (работ, услуг) внутри организации для нужд собственного производства, обслуживающих хозяйств и т.д. Не отражают в составе расходов по обычным видам деятельности затраты по браку, при простоях по внешним причинам, возмещаемые виновными лицами (юридическими и физическими), а также расходы, списываемые в установленном порядке на счета учета финансовых результатов и капитала.

Отдельно в этом разделе приводятся данные об изменении остатков:

незавершенного производства – по счетам 20, 23, 39 (строка 765);

расходов будущих периодов – счет 97 (строка 766);

резервов предстоящих расходов и платежей – счет 96 (строка 767).

2.9. Раздел «Обеспечения»

При заполнении раздела «Обеспечения» необходимо руководствоваться договорами залога, поручительства, гарантии и т.п., заключенными в соответствии с требованиями ГК РФ, а также указаниями по забалансовым счетам согласно инструкции по применению плана счетов бухгалтерского учета:

счет 008 «Обеспечения обязательств и платежей полученные»;

счет 009 «Обеспечения обязательств и платежей выданные».

Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств.

По строке «Обеспечения полученные – всего» приводятся дебетовые остатки по счету 008. Из общей суммы обеспечений выделяется отдельной строкой стоимость полученных векселей.

На забалансовом счете 008 обобщается информация о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также иных обеспечений, полученных под товары, переданные другим организациям (поручительство, залог и др.). Денежная оценка полученных обеспечений определяется из условий договора. Обеспечения, учтенные на счете 008, списывают по мере погашения задолженности.

По строке «Имущество, находящееся в залоге» приводится общая стоимость заложенного имущества, удерживаемого организацией. В расположенных ниже строках указывается его расшифровка по видам.

Как правило, связан с выдачей кредита или займа. Предметом залога может быть любое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, связанных с личностью кредитора. В залог принимают ценные бумаги, основные средства, материально-производственные запасы, находящиеся там до полного погашения долга. У залогодержателя суммы залога также учитываются на забалансовом счете 008.

По строке «Обеспечения выданные – всего» отражаются обеспечения, учтенные на забалансовом счете 009. данная строка заполняется аналогично строке «Обеспечения полученные – всего».

На этом счете отражается информация о наличии и движении выданных гарантий другим лицам в обеспечение обязательств и платежей (оплаты полученных товаров, возврата кредита, займа и т.д.). Суммы на счете 009 списывают по мере погашения задолженности.

По строке «Имущество, переданное в залог» отражается стоимость такого имущества, а в нижерасположенных строках приводится его расшифровка. Залогодатель отражает такие суммы на забалансовом счете 009.

2.10. Раздел «Государственная помощь»

Данные в этой таблице заполняют в соответствии с ПБУ 13/2000 «Учет государственной помощи». Государственная помощь – это увеличение экономической выгоды организации в результате поступления активов (денежных средств, иного имущества).

Государственная помощь предоставляется коммерческим организациям в виде:

субвенций (бюджетные средства, предоставленные на осуществление определенных целевых расходов на безвозмездной и безвозвратной основе);

субсидий (бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов);

бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество);

прочих форм.

По строке 510 «Получено в отчетном году бюджетных средств – всего» приводится общая сумма полученной государственной помощи за отчетный период (графа 3) и за аналогичный период предыдущего года (графа 4). В расположенных ниже строках необходимо сделать расшифровку полученных средств по видам и направлениям использования.

Учет государственной помощи ведется с использованием счета 86 «Целевое финансирование» (табл. 2.10.1 и 2.10.2). При этом необходимо отразить:

принятие бюджетных средств к бухгалтерскому учету;

операции по списанию бюджетных средств со счета 86;

операции по возврату средств бюджету.

ПБУ 13/2000 устанавливает следующие 2 метода принятия к учету бюджетных средств:

1) метод начисления (допущения временной определенности фактов хозяйственной деятельности);

2) метод признания бюджетных средств по мере фактического их получения.

Таблица 2.10.1

Способы принятия к учету бюджетных средств согласно ПБУ 13/2000

| Метод начисления (допущения временной определенности фактов хозяйственной деятельности) | Метод признания бюджетных средств по мере фактического получения |

| 1. Отражается задолженность по целевому бюджетному финансированию (Д76 – К86) 2. Отражаются денежные средства по мере их ыактического получения организацией (Д51 – К76) 3. Поступившие и принятые ресурсы, отличные от денежных средств (Д17, 08, 10, 41 и т.д. – К76) | — 1. Отражается сумма фактически поступивших денежных средств (Д51 – К86) 2. Поступившие и принятые ресурсы, отличные от денежных средств (Д07, 08, 10, 41 и т.д. – К86) |

Бюджетные средства списываются с учета целевого финансирования на увеличение финансовых результатов организации в составе внереализационных доходов. Списание производится систематически, а порядок списания зависит от того, для каких целей были предоставлены бюджетные средства.

Если организация использовала бюджетные средства не по назначению, или не использовала в срок, она должна вернуть их. При этом записи на счетах бухгалтерского учета будут следующие.

1. Восстановлены полученные бюджетные средства, ранее отнесенные в состав доходов будущих периодов: Д86 – К98

2. Восстановлена часть средств бюджетного финансирования, отнесенная на внереализационные доходы: Д98 – К91

3. Возвращены бюджетные средства: Д86 – К51

Таблица 2.10.2

Порядок признания бюджетных средств согласно ПБУ 13/2000

| Цель предоставления бюджетных средств | Порядок списания бюджетных средств | Бухгалтерские записи |

| Финансирование капитальных расходов | Списание производится: на протяжении срока полезного использования внеоборотных активов, подлежащих амортизации; в течение периода признания расходов по внеоборотным активам, не подлежащим амортизации | Введение объекта в эксплуатацию: Д01 – К08; Д86 – К98 Насиление амортизации: Д20 – К02; Д98 – К91 |

| Финансирование текущих расходов | Списание производится в периоды признания расходов, на финансирование которых они предоставлены | Принятие материальных ценностей к учету: Д10 – К60; При оплате поставщикам: Д60 – К51; Д86 – К98 Начисление зарплаты: Д20 – К70; Д98 – К91 |

По строке 920 «Бюджетные кредиты необходимо привести также сумму полученных и возвращенных бюджетных кредитов с расшифровкой их их назначения. При получении бюджетных кредитов на счетах бухгалтерского учета производят следующие записи.

Получен бюджетный кредит: Д51 – К 66 (67)

Начислены проценты по бюджетному кредиту Д91 – К66 (67)

Возвращены бюджетный кредит и начисленные проценты: Д66 (67) – К51.

Похожие работы

... . ФЗ от 23.07. 98г. № 123- ФЗ) Статья 13. Состав бухгалтерской отчетности. 1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. 2. Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организации, а также общественных организации (объединении) и их структурных подразделений, не осуществляющих ...

... курсовой работы цели необходимо решить следующие задачи: 1. Рассмотреть теоретические основы бухгалтерской отчетности предприятий. 2. Охарактеризовать состав бухгалтерской отчетности. 3. Рассмотреть требования, предъявляемые к показателям бухгалтерской (финансовой) отчетности. Методологическую и теоретическую основу данной работы составили переводные труды ведущих ...

... , что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам[6]. 1.3. Роль бухгалтерской отчетности в рыночной экономике Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ...

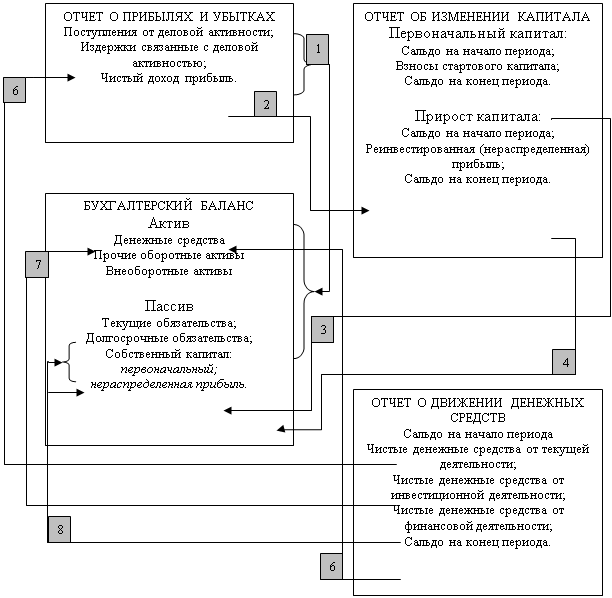

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

0 комментариев