Навигация

Взаимосвязь показателей Приложения к бухгалтерскому балансу и других отчетных форм

56228

знаков

11

таблиц

0

изображений

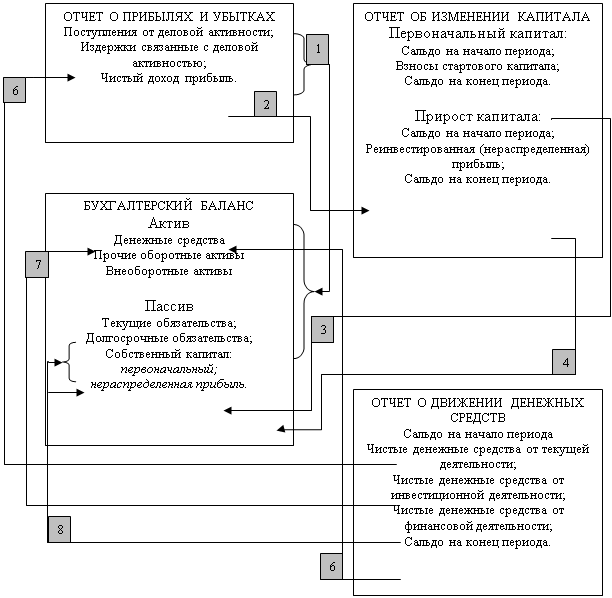

3. Взаимосвязь показателей Приложения к бухгалтерскому балансу и других отчетных форм

Взаимосвязь бухгалтерского баланса и приложения к нему.

Раздел «Нематериальные активы»:

Строка 110, графа 3 баланса → перечень нематериальных активов, строки 010+020+030+040-050, графа 3

Строка 110, графа 4 баланса → перечень нематериальных активов, строки 010+020+030+040-050, графа 6

Раздел «Основные средства»:

Строка 120, графа 3 баланса → «Итого» - «Амортизация основных средств», строки «Итого»-140, графа 3

Строка 120, графа 4 баланса → «Итого» - «Амортизация основных средств», строки «Итого»-140, графа 6

Раздел «Доходные вложения в материальные ценности»:

Строка 135, графа 3 баланса → Итого» - «Амортизация доходных вложений в материальные ценности», графа 3

Строка 135, графа 4 баланса → «Итого» - «Амортизация доходных вложений в материальные ценности», графа 6

Раздел «Дебиторская и кредиторская задолженность»:

Строки 230+240, графа 3 баланса → «Дебиторская задолженность: итого» - резервы по сомнительным долгам (форма №3), графа 3

Строки 230+240, графа 4 баланса → «Дебиторская задолженность: итого» - резервы по сомнительным долгам (форма №3), графа 4

Строка 230, графа 3 баланса → «Дебиторская задолженность: долгосрочная – всего»-резервы по сомнительным долгам (форма №3),графа 3

Строка 230, графа 4 баланса → «Дебиторская задолженность: долгосрочная–всего» -резервы по сомнительным долгам (форма №3), графа 4

Строка 240, графа 3 баланса → «Дебиторская задолженность: краткосрочная – всего» - резервы по сомнительным долгам (форма №3), графа 3

Строка 240, графа 4 баланса → «Дебиторская задолженность: краткосрочная – всего» - резервы по сомнительным долгам (форма №3), графа 4

Строки 510+610+620, графа 3 баланса → «Кредиторская задолженность: итого», графа 3

Строки 510+610+620, графа 3 баланса → «Кредиторская задолженность: итого», графа 4

Строка 510, графа 3 баланса → «Кредиторская задолженность: долгосрочная», строки «займы»+»кредиты», графа 3

Строка 510, графа 4 баланса → «Кредиторская задолженность: долгосрочная», строки «займы»+»кредиты», графа 4

Строка 610, графа 3 баланса → «Кредиторская задолженность: краткосрочная», строки «займы»+»кредиты», графа 3

Строка 610, графа 4 баланса → «Кредиторская задолженность: краткосрочная», строки «займы»+»кредиты», графа 4

Строка 621, графа 3 баланса → Расчеты с поставщиками и подрядчиками, графа 3

Строка 621, графа 4 баланса → Расчеты с поставщиками и подрядчиками, графа 4

Строка 624, графа 3 баланса → Расчеты по налогам и сборам, графа 3

Строка 624, графа 4 баланса → Расчеты по налогам и сборам, графа 4

Раздел «Финансовые вложения»:

Строки 140+250, графа 3 → Итого – резервы под обесценение финансовых вложений баланса (форма №3), графа 3

Строки 140+250, графа 4 → Итого – резервы под обесценение финансовых вложений баланса (форма №3), графа 4

Раздел «Обеспечения»:

Строка 950, графы 3 и 4 → Обеспечения обязательств и платежей полученные, графы баланса 3 и 4

Строка 950, графы 3 и 4 → Обеспечения обязательств и платежей выданные, графа 3 баланса.

Взаимоувязка показателей отчета об изменениях капитала и приложения к бухгалтерскому балансу.

Резервы предстоящих расходов (данные предыдущего года), графы 4-5 формы №3 → Изменение остатков (прирост [+], уменьшение [-]: резервов предстоящих расходов, графа 4 формы №5

Резервы предстоящих расходов (данные предыдущего года), графы 4-5 формы №3 → Изменение остатков (прирост [+], уменьшение [-]: резервов, графа 3 формы №5.

Взаимоувязка показателей отчета о прибылях и убытках и приложения к бухгалтерскому балансу:

Форма №2: Раздел «Доходы и расходы по обычным видам деятельности», строки 020+030+040, графа 3 → Форма №5: Раздел «Расходы по обычным видам деятельности», итого по элементам затрат, графа 3

Форма №2: Раздел «Доходы и расходы по обычным видам деятельности», строки 020+030+040, графа 4 → Форма №5: Раздел «Расходы по обычным видам деятельности», графа 4.

Заключение

Таким образом, в курсовой работе были рассмотрены главные проблемы по формированию приложения к бухгалтерскому балансу (форма №5). Для ее написания потребовалось изучить фундаментальные положения бухгалтерского учета, нормативные, инструктивные и справочные материалы по бухгалтерскому учету, работы отечественных экономистов и бухгалтеров в области бухгалтерской финансовой отчетности.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Организации могут воспользоваться как установленными формами бухгалтерской отчетности, так и разработать собственную форму. В последнем случае должны быть соблюдены общие требования к бухгалтерской отчетности, которые изложены в ПБУ 4/99.

В данной работе было выявлено, что в форме №5 «Приложение к бухгалтерскому балансу» раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в балансе.

В курсовой работе были произведены исследования структуры приложения к бухгалтерскому балансу, в следствии чего выявлено, что форма №5 состоит из 10 разделов:

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

Расходы на освоение природных ресурсов

Финансовые вложения

Дебиторская и кредиторская задолженность

Расходу по обычным видам деятельности (по элементам затрат)

Обеспечения

Государственная помощь

По каждому разделу были рассмотрены принципы формирования показателей для данной формы и их взаимосвязь с другими формами отчетности.

Список литературы

1. Гражданский Кодекс Российской Федерации, принят Государственной Думой от 22.12.1995.

2. Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержденные приказом Министерства Финансов Российской Федерации от 31.10.2000 №94-Н.

4. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное приказом Министерства Финансов Российской Федерации от 06.07.1999 №43н.

5. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное приказом Министерства Финансов Российской Федерации от 30.03.2001 №26н.

6. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное приказом Министерства Финансов Российской Федерации от 06.05.1999 №33н.

7. Положение по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утвержденное приказом Министерства Финансов Российской Федерации от 16.10.2000 №92н.

8. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденное приказом Министерства Финансов Российской Федерации от 16.10.2000 №91н.

9. Положение по бухгалтерскому учету "Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы" ПБУ 17/02, утвержденное приказом Министерства Финансов Российской Федерации от 19.11.2002 №115н.

10. Положение по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденное приказом Министерства Финансов Российской Федерации от 10.12.2002 №126н.

11. Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ//Учебное пособие - 3 изд. испр. и доп. – М.: ОМЕГА-Л, 2005

12. Кутер М.И. Бухгалтерская (финансовая) отчетность// Учебное пособие – М.: Финансы и статистика, 2005

13. Лупикова Е.В., Пашук Н.К. Бухгалтерская финансовая отчетность// Учебное пособие – М.: Кнорус, 2005

14. Новодворский В.Д. Бухгалтерская отчетность организации// Учебное пособие – 2 изд. перераб. и доп. – М.: Бухгалтерский учет, 2003

15. Новодворский В.Д. Комментарии к новым формам бухгалтерской отчетности организации – М.: Бухгалтерский учет, 2003

16. Новые формы бухгалтерской отчетности. Приложение к бухгалтерскому балансу (форма №5)// Главбух - №1/2004

17. Нестеркина О.Н. Заполняем форму №5 «Приложение к бухгалтерскому балансу»/Российский налоговый курьер - №6/2005

Приложения

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

БУХГАЛТЕРСКИЙ БАЛАНС

| АКТИВ | Код пока- зателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | ||

| Основные средства | 120 | ||

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | ||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | ||

| БАЛАНС | 300 | ||

| ПАССИВ | Код пока- зателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | ||

| Собственные акции, выкупленные у акционеров | ( ) | ( ) | |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | ||

| ИТОГО по разделу III | 490 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики | |||

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | ||

| БАЛАНС | 700 | ||

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

Руководитель _______ ________ Главный бухгалтер _______ _________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

| Показатель | Наличие на начало отчетного года | Посту- пило | Выбыло | Наличие на конец отчетного периода | |

| наименование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Объекты интеллектуальной собственности (исключитель- права на результатыинтеллек- туальной собственности) | ( ) | ||||

| в том числе: у патентообладателя на изобретение, промышленный образец, полезную модель | ( ) | ||||

| у правообладателя на программы ЭВМ, базы данных | ( ) | ||||

| у правообладателя на топологии интегральных микросхем | ( ) | ||||

| у владельца на товарный знак и знак обслуживания, наименование места происхождения товаров | ( ) | ||||

| у патентообладателя на селекционные достижения | ( ) | ||||

| Организационные расходы | ( ) | ||||

| Деловая репутация организации | ( ) | ||||

| Прочие | ( ) | ||||

| Показатель | На начало отчетного | На конец отчетного | |||

| наименование | код | года | периода | ||

| 1 | 2 | 3 | 4 | ||

| Амортизация нематериальных активов - всего | |||||

| в том числе: | |||||

ОСНОВНЫЕ СРЕДСТВА

| Показатель | Наличие на начало отчетного года | Посту- пило | Выбыло | Наличие на конец отчетного периода | |

| наименование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Здания | ( ) | ||||

| Сооружения и передаточные устройства | ( ) | ||||

| Машины и оборудование | ( ) | ||||

| Транспортные средства | ( ) | ||||

| Производственный и хо- зяйственный инвентарь | ( ) | ||||

| Рабочий скот | ( ) | ||||

| Продуктивный скот | ( ) | ||||

| Многолетние насаждения | ( ) | ||||

| Другие виды основных средств | ( ) | ||||

| Земельные участки и объекты природопользо- вания | ( ) | ||||

| Капитальные вложения на коренное улучшение зе- мель | ( ) | ||||

| Итого | ( ) | ||||

| Показатель | На начало отчетного года | На конец отчетного периода | |||

| наименование | код | ||||

| 1 | 2 | 3 | 4 | ||

| Амортизация основных средств - всего | |||||

| в том числе: зданий и сооружений | |||||

| машин, оборудования, транспортных средств | |||||

| других | |||||

| Передано в аренду объектов основных средств - всего | |||||

| в том числе: здания | |||||

| сооружения | |||||

| Переведено объектов основных средств на консервацию | |||||

| Получено объектов основных средств в аренду - всего | |||||

| в том числе: | |||||

| Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации | |||||

| СПРАВОЧНО. | код | На начало отчетного года | На начало предыдуще- го года | ||

| 2 | 3 | 4 | |||

| Результат от переоценки объектов основных средств: | |||||

| первоначальной (восстановительной) стоимости | |||||

| амортизации | |||||

|

Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации | код | На начало отчетного года | На конец отчетного периода | ||

| 2 | 3 | 4 | |||

РАСХОДЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ

| Показатель | Остаток на начало отчетного периода | Поступило | Списано | Остаток на конец отчетного периода | |

| наименование | код | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Расходы на освоение природных ресурсов - всего | ( ) | ||||

| в том числе: | ( ) | ||||

| ( ) | |||||

| ( ) | |||||

| СПРАВОЧНО. Сумма расходов по участкам недр, незаконченным поиском и оценкой месторождений, разведкой и (или) гидрогеологическими изысканиями и прочими аналогичными работами | код | На начало отчетного года | На конец отчетного периода | ||

| 2 | 3 | 4 | |||

| Сумма расходов на освоение природных ресурсов, отнесенных в отчетном периоде на прочие расходы как безрезультатные | |||||

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

| Показатель | Долгосрочные | Краткосрочные | |||

| наименование | код | на начало отчетного года | на конец отчетного пери- ода | на начало отчетного года | на конец отчетного пери- ода |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Вклады в уставные (складочные) капиталы других организаций - всего | |||||

| в том числе дочерних и зависимых хозяйственных обществ | |||||

| Государственные и муниципальные ценные бумаги | |||||

| Ценные бумаги других организаций - всего | |||||

| в том числе долговые ценные бумаги (облигации, векселя) | |||||

| Предоставленные займы | |||||

| Депозитные вклады | |||||

| Прочие | |||||

| Итого | |||||

| Из общей суммы финансовые вложения, имеющие текущую рыночную стоимость: Вклады в уставные (складочные) капиталы других организаций – всего | |||||

| в том числе дочерних и зависимых хозяйственных обществ | |||||

| Государственные и муниципальные ценные бумаги | |||||

| Ценные бумаги других организаций - всего | |||||

| в том числе долговые ценные бумаги (облигации, векселя) | |||||

| Прочие | |||||

| Итого | |||||

| СПРАВОЧНО. По финансовым вложениям, имеющим текущую рыночную стоимость, изменение стоимости в результате корректировки оценки | |||||

| По долговым ценным бумагам разница между первоначальной стоимостью и номинальной стоимостью отнесена на финансовый результат отчетного периода | |||||

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного периода | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Дебиторская задолженность: краткосрочная - всего | |||

| в том числе: расчеты с покупателями и заказчиками | |||

| авансы выданные | |||

| прочая | |||

| долгосрочная - всего | |||

| в том числе: расчеты с покупателями и заказчиками | |||

| авансы выданные | |||

| прочая | |||

| Итого | |||

| Кредиторская задолженность: краткосрочная - всего | |||

| в том числе: расчеты с поставщиками и подрядчиками | |||

| авансы полученные | |||

| расчеты по налогам и сборам | |||

| кредиты | |||

| займы | |||

| прочая | |||

| долгосрочная - всего | |||

| в том числе: кредиты | |||

| займы | |||

| Итого | |||

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ (ПО ЭЛЕМЕНТАМ ЗАТРАТ)

| Показатель | За отчетный год | За предыдущий год | |

| наименование | код | ||

| Материальные затраты | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Амортизация | |||

| Прочие затраты | |||

| Итого по элементам затрат | |||

| Изменение остатков (прирост [+], уменьшение [-]): незавершенного производства | |||

| расходов будущих периодов | |||

| резервов предстоящих расходов | |||

ОБЕСПЕЧЕНИЯ

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного периода | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Полученные - всего | |||

| в том числе: векселя | |||

| Имущество, находящееся в залоге | |||

| из него: объекты основных средств | |||

| ценные бумаги и иные финансовые вложения | |||

| прочее | |||

| Выданные - всего | |||

| в том числе: векселя | |||

| Имущество, переданное в залог | |||

| из него: объекты основных средств | |||

| ценные бумаги и иные финансовые вложения | |||

| прочее | |||

ГОСУДАРСТВЕННАЯ ПОМОЩЬ

| Показатель | Отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | ||||

| 1 | 2 | 3 | 4 | ||

| Получено в отчетном году бюджетных средств - всего | |||||

| в том числе: | |||||

| Бюджетные кредиты - всего | на начало отчетного года | получено за отчетный период | Возвращено за отчетный период | на конец отчетного периода | |

| в том числе | |||||

Руководитель _________ _____________________

(подпись) (расшифровка подписи)

"__" _____________ 200_ г.

Главный бухгалтер _________ _____________________

(подпись) (расшифровка подписи)

Похожие работы

... . ФЗ от 23.07. 98г. № 123- ФЗ) Статья 13. Состав бухгалтерской отчетности. 1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. 2. Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организации, а также общественных организации (объединении) и их структурных подразделений, не осуществляющих ...

... курсовой работы цели необходимо решить следующие задачи: 1. Рассмотреть теоретические основы бухгалтерской отчетности предприятий. 2. Охарактеризовать состав бухгалтерской отчетности. 3. Рассмотреть требования, предъявляемые к показателям бухгалтерской (финансовой) отчетности. Методологическую и теоретическую основу данной работы составили переводные труды ведущих ...

... , что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам[6]. 1.3. Роль бухгалтерской отчетности в рыночной экономике Одним из важнейших условий функционирования экономики, ее элементов в виде хозяйствующих субъектов, инфраструктуры и органов исполнительной власти является наличие определенной информации, удовлетворяющей ...

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

0 комментариев