Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

Анализ вероятности банкротства

Анализ прибыли

Навигация

Приемы анализа хозяйственной деятельности: динамические

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

54. Приемы анализа хозяйственной деятельности: динамические

ряды, расчет средних величин, графическое изображение

анализируемых величин

Исчисление средних величин.

Часто при проведении анализа приходится пользоваться средними величинами. Они необходимы для обобщающей характеристики изучаемых объектов. Средние величины используются для характеристики выполнения норм выработки, производительности труда, зарплаты, тарифного разряда и др.

Наиболее часто при анализе принимаются среднеарифметические простые и взвешенные:

Х= | Ух N | Среднеарифметическая Простая |

| Х= | Ух*f Уf | Взвешенная |

где:

Х – это отдельное значение признака

n – это число единиц совокупности

f – это вес или частота появлений отдельных значений признака.

Исчисление уровня ряда динамики.

Динамические ряды отчетных данных показывают качественные изменения, происходящие на отдельных участках хозяйственной деятельности предприятия. Ценность рядов динамики для анализа и для оценки работы предприятия тем больше, чем больше данных по количеству и по времени они охватывают.

Каждое отдельное значение показателя ряда динамики называется уровнем (У).

Для оценки изменения уровня динамического ряда исчисляют:

- абсолютный прирост (разность между 2-мя уровнями динамического ряда);

∆У=Уп-Уп-1 - Абсолютный прирост

- темпы роста (отношение уровня последующего периода к уровню прошлого периода); Тр= Уп *100%

Уп-1

- темпы прироста (отношение абсолютного прироста к уровню предшествующего периода). Тпр = Тр – 100 ; Тпр = Уп -Уп-1 *100%

Уп-1

Графическое изображение анализируемых величин.

Данный метод предназначен для повышения наглядности предоставляемой информации. В ходе аналитической работы используются аналитические таблицы, графики, диаграммы. Аналитические таблицы составляются при обработке данных. Они должны правильно характеризовать изучаемые вопросы, быть краткими и понятными и удобными для использования. Наряду с таблицами применяются графики, которые придают цифровому материалу большую наглядность. Графики используются для контроля за ходом работы предприятия (ежедневный выпуск продукции, ее отгрузка и т.д.) и для анализа. Кроме графиков в аналитической работе применяются диаграммы, которые бывают столбовые и круговые. Столбовые диаграммы используются для сравнения количественных показателей.

Круговые диаграммы применяются для изображения структуры показателя (например, себестоимости продукции по ее составным элементам затрат).

55. Прием цепных подстановок и его применение в анализе

хозяйственной деятельности

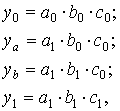

Прием цепных подстановок применяется при изучении влияния отдельных факторов на изменение показателей. Сущность данного приема заключается в последовательной замене базисной величины показателей входящих в расчетную формулу и их фактической величиной. По мере замены величины того или иного показателя результаты расчетов сравниваются с результатами, полученными до замены этого показателя в данной формуле. Полученное отклонение является результатом влияния изменения данного показателя, т.к. все остальные показатели в сравниваемых расчетах оставались неизменимыми. Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Данный прием рассмотрим на примере анализа производительности труда (ПТ). На уровень производительности труда оказывают влияние следующие факторы: Среднечасовая выработка одного рабочего (Ч); Продолжительность рабочего дня (ПРД); Число дней отработанных одним рабочим (Д); Удельный вес рабочих в составе промышленно-производственного персонала (ППП) (J); Взаимосвязь трудовых показателей может быть представлена следующей формулой: ПТ=Ч*ПРД*Д*Y

С помощью этой формулы оценим влияние факторов на изменение уровня производительности труда, используя прием цепных подстановок.

(1) ПТб=Чб*ПРДб*Дб*Yб

(2) ПТф=Чф*ПРДф*Дф*Yф

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев