Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ структуры вырабатываемой продукции. Влияние

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

59. Анализ структуры вырабатываемой продукции. Влияние

структуры сдвигов на объем выпуска продукции

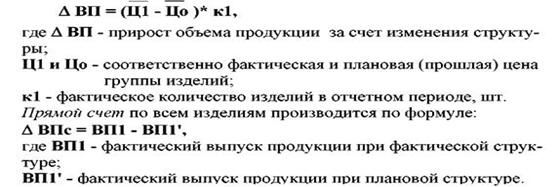

Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности труда, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен расчет производится по формуле:

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

| Показатели | План | Факт | % вып плана (план : факт) | Вып. Прод. при план. сте | Засч. в вып. плана по стр |

| Торт | 9085 | 9136,4 | 100,6 | 9194,0 | 9136,4 |

| Бисквит | 165,4 | 168,7 | 102 | 167,4 | 167,4 |

| Пирожное | 1743,8 | 1722,9 | 98,8 | 1764,7 | 1722,9 |

| Кексы | 848,9 | 827 | 97,7 | 859,1 | 827 |

| Печенье | 858,0 | 1000,5 | 116,6 | 868,3 | 868,3 |

| Пряники | - | 4,0 | - | - | - |

| Всего | 12701,1 | 12855,5 | 101,1 | 12853,4 | 12722 |

Чтобы определить выполнение плана по структуре необходимо выпуск продукции по плану для каждого наименования изделий умножить на % выполнения плана по всей продукции. Затем полученный результат сравнивают с фактическим выпуском продукции каждого вида. При этом засчитывается в выполнение плана по структуре наименьшее из этих 2-х величин.

% выполнения плана по структуре определяется делением суммы засчитанной в выполнение плана по структуре на сумму фактического выпуска продукции и умножением полученного результата на 100.

12722 : 12855,5 * 100 = 98,9 %

Предприятие план по структуре не выполнило. Определим, как повлияли структурные сдвиги в составе ассортимента выпущенной продукции на выпуск товарной продукции. Для этого рассчитаем среднюю оптовую цену по плану и фактически. Затем определим отклонения фактической средней оптовой цены от плана и полученный результат умножим на фактический выпуск продукции в натуре.

| Показатели | План | Факт | Отклонение |

| 1. Товарная продукция, тыс.руб. | 12701,1 | 12855,5 | + 154,4 |

| 2. Выпуск продукции в натуральном выражении, тонн | 5691 | 5780 | + 89 |

| 3. Средняя оптовая цена, руб (ТП:Выпуск прод.) | 2231,8 | 2224,1 | - 7,7 |

Общая сумма отклонений фактического выпуска продукции от выпуска продукции, зачтенного в выполнение плана по структуре, составляет 154,4 тыс. руб.

Фактическая средняя цена ниже плановой на 7,7 рубля, в результате чего возможный выпуск продукции снизился

- 7,7 * 5780 = - 44,5 тыс. руб.

Если бы предприятие не допустило сдвигов в структуре, то оно имело бы возможность перевыполнить план на

(154 + 44,5) / 12701,1 * 100 = 1,57 %

60. Анализ качества продукции

Анализ качества продукции. Качество продукции совокупность свойств продукции удовлетворять определенные потребности в соответствии с ее назначением. Качество продукции характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия. Различают единичные (индивидуальные) показатели качества, характеризующие одно из свойств продукции, комплексные, характеризующие несколько свойств, и обобщающие, отражающие совокуп ность ее свойств. Для оценки выполнения плана по качеству продукции используются разные методы. Показатели качества продукции анализи руются путем сравнения фактических данных с предыдущими отчетными периодами, планом, аналогичными данными других родственных предприятий. По продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. Средний коэффициент сортности можно определить двумя способами (табл. 5.4):

а) отношением количества продукции 1 сорта к общему количеству;

б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта.

Отсюда коэффициент сортности равен: по плану – 30500 : 36000 = 0,847; фактически 30000:32400 = 0, 926. Выполнение плана по качеству 109% (0,926 : 0,847). Кроме этого определяют, увеличился ли удельный вес аттестованной продукции, экспортной, произошло ли снижение забракованной и зарекламированной продукции и определяют факторы, повлиявшие на качество выпускаемой продукции.

В отдельных отраслях пищевой промышленности (консервная, макаронная, крахмально-паточная) качество продукции оценивается по сортам. В этом случае при анализе качества продукции определяется коэффициент сортности путем исчисления индекса сортности по следующей формуле:

Yc=∑q1*p0 / ∑q1*p 0 (1-го сорта), где

q1 – количество каждого сорта выпущенной продукции по отчету;

p0 – плановая цена единицы продукции каждого сорта;

p 0 (1-го сорта) – плановая цена единицы продукции 1-го сорта.

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев