Первичный аудит

Проверка соблюдения нормативных актов при проведении

Приемы анализа хозяйственной деятельности: динамические

Анализ показателей выпуска продукции

Анализ ассортимента вырабатываемой продукции

Анализ структуры вырабатываемой продукции. Влияние

Анализ ритмичности работы предприятия

Из общих потерь рабочего времени вычитаются целодневные потери;

Методы измерения производительности труда

Анализ текучести рабочей силы. Влияние сокращения

Анализ состава и структуры основных фондов

Анализ состояния и движения основных фондов

Анализ себестоимости продукции по статьям затрат

Горизонтальный и вертикальный анализ баланса

Анализ ликвидности баланса

Анализ вероятности банкротства

Анализ прибыли

Навигация

Анализ ритмичности работы предприятия

Теория бухгалтерского учета, анализа и аудита

303289

знаков

18

таблиц

7

изображений

61. Анализ ритмичности работы предприятия

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

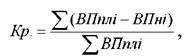

Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл):

где ВПплi плановый выпуск продукции за iпериоды; ВПнi недо выполнение плана по выпуску продукции в iм периоде.

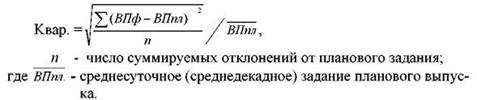

Коэффициент вариации (Квар.) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесяч ному, среднеквартальному ) плановому выпуску продукции:

В заключение анализа ритмичности целесообразно определить упущенную возможность путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество суток в анализируемом периоде, при этом из фактического выпуска продукции исключают продукцию, выработанную за сверхурочное время.

62. Анализ факторов, влияющих на изменение выпуска продукции

Своевременная реализация продукции позволяет определить непрерывность производственного процесса и улучшить финансовое состояние предприятия.

Для ускорения реализации продукции необходимо :

маркетинговые исследования

повышение качества продукции

прямые договора с проверенными покупателями

безупречное выполнение договорных обязательств

предоплата

Изучив динамику выполнения плана по выпуску и реализации продукции необходимо установить факторы изменения

Возможны два варианта методики анализа реализации

63. Анализ использования рабочего времени . Эффективность

использования рабочего времени . Целодневные и внутрисменные

потери рабочего времени и их влияние на объем вырабатываемой

продукции

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год(Д), средней продолжительности рабочего дня(П):

ФРВ=ЧРЧДЧП

Объектом анализа в данном случае является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего показателя за предыдущий год. На это отклонение могут повлиять такие факторы как: изменение численности рабочих, изменение продолжительности рабочего периода и изменение продолжительности рабочей смены.

Влияние этих факторов на изменение фонда рабочего времени можно установить способом цепной подстановки:

DФРВ чр = (ЧР ф – ЧР пл) ´ Д пл ´ П пл

DФРВ д = (Д ф – Д пл) ´ ЧР ф ´ П пл

DФРВ п = (П ф – П пл) ´ Д ф ´ ЧР ф

Возможно, что рабочее время согласно установленному трудовому режиму используется полностью: нет ни простоев, ни прогулов. Но возможны и потери рабочего времени как результат прогулов и простоев оборудования от неэффективного использования рабочего времени.

Различают понятия явочные дни, целодневные и внутрисменные простои, неявки и прогулы. Рабочий может явиться на работу и не работать в течение всей смены или части смены. Отсюда понятие целодневных и внутрисменных простоев. Прогул - это неявка на работу по неуважительным причинам, то есть без законных к тому оснований. Для учета рабочего времени используют графики работы, в которых отмечаются дни и продолжительность работы каждого работника индивидуально. Чтобы оценить эффективность использования рабочего времени Вам необходимо заполнить и проанализировать следующую таблицу на основе графиков работы: Среднесписочная численность работников определяется как сумма численности рабочих, состоящих в штате предприятия, и численности рабочих, работающих по совместительству, деленной пополам. Время, отработанное одним рабочим, определяется на основе баланса рабочего времени. Что представляет собой баланс рабочего времени? Баланс рабочего времени составляется по итогам работы за год . Общие потери рабочего времени определяются на основе баланса рабочего времени как разница между временем, фактически отработанным всеми рабочими за отчетный период (без учета сверхурочных часов), и плановым временем, предусмотренным для выполнения задания по выпуску продукции, скорректированного на фактическую численность рабочих. Также этот же расчет можно произвести путем умножения потерь рабочего времени, допущенных одним рабочим, на фактическую численность рабочих и прибавления к полученной величине отработанных сверхурочно часов.

Целодневные потери рабочего времени определяются как разность между отработанными человеко-днями фактически и по плану, пересчитанными на фактическую численность рабочих. И, аналогично, целодневные потери можно найти умножением целодневных потерь рабочего времени одним рабочим на фактическую численность рабочих. Внутрисменные потери рабочего времени рассчитываются двумя путями:

Похожие работы

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... базу: - приказ предприятия об учетной политике на отчетный год; - формы бухгалтерской отчетности №№ 2, 4; - Главная книга; - Журналы-ордера №№ 1, 2, 11, 15, а также данные аналитического и синтетического учета, первичные документы. 2.3 Аудит финансовых результатов от обычных видов деятельности Финансовый результат от продажи продукции (работ, ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев