Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Денежная оценка – оценка имущества и обязательств в денежном измерителе

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

1. Денежная оценка – оценка имущества и обязательств в денежном измерителе.

2. Документация – способ первичной регистрации хозяйственных операций.

Документ это деловая бумага. Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения операции, право на ее совершение или устанавливает материальную ответственность работника за доверенные ему ценности.

3. Калькуляция – исчисление себестоимости единицы продукции или всей товарной продукции. Чтобы произвести и продать любую продукцию или выполнить работу, оказать услугу, необходимо затратить определенные материальные и трудовые ресурсы. Сумма всех затрат составляет фактическую себестоимость.

4. Инвентаризация – проверка соответствия фактического наличия имущества или обязательств и данных бухгалтерского учета на определенную дату. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

5. Бухгалтерский баланс – метод бухгалтерского учета, позволяющий в денежной оценке на определенный момент времени показать состояние имущества и источники его формирования. Это “фотография” предприятия на определенный момент времени.

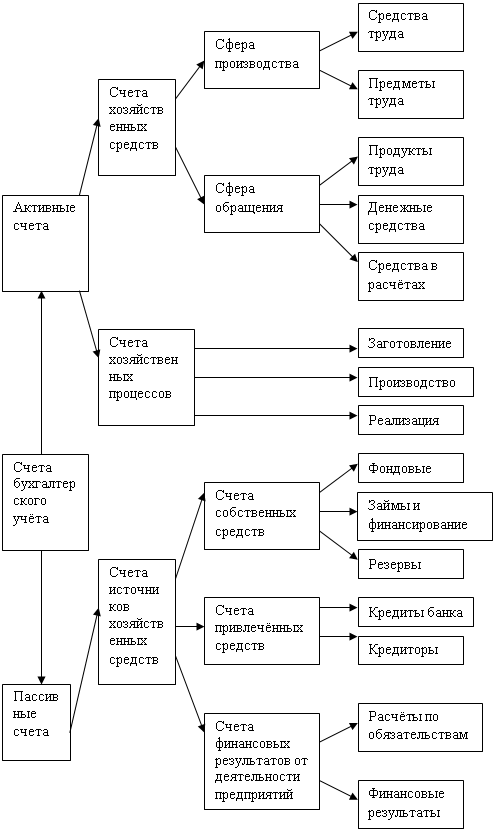

6. Счета бухгалтерского учета – метод бухгалтерского учета, показывающий непрерывное текущее наблюдение, группировку и контроль хозяйственных операций и изменений в составе имущества и источниках его формирования.

7. Двойная запись на счетах – способ, суть которого состоит в том что, каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов одновременно.

8. Бухгалтерская отчетность – система показателей, отражающих результаты финансово-хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического, оперативного учета. Это завершающий этап учетной работы.

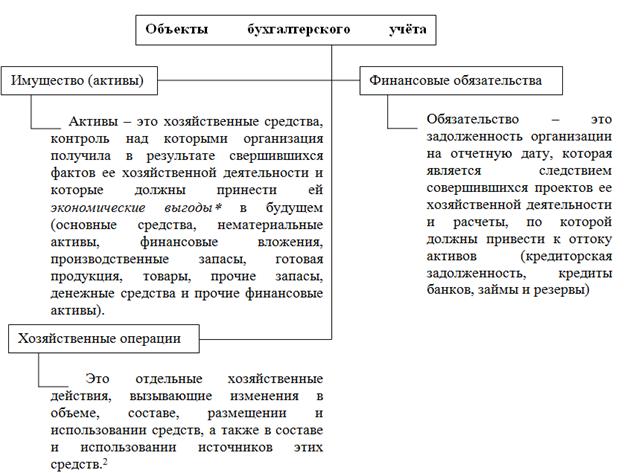

Объекты бухгалтерского учета – это имущество организации, находящееся в виде средств и обязательств, движение этого имущества посредствам хозяйственных операций происходящих в сферах снабжения, производства, и реализации продукции, а также результаты деятельности организации.

Каждая организация располагает определенным имуществом, которое можно рассмотреть с двух сторон:

I. По составу и размещению все имущество делится на 3 группы:

1. Основные средства – это средства длительное время находящиеся в организации и постепенно переносящие свою стоимость на выпускаемую продукцию. Они имеют натуральную форму и используются в производственных целях. К ним относятся: здания; сооружения, земля, машины и оборудование; транспорт, вычислительная техника, измерительные и регулирующие приборы и устройства, инструмент, инвентарь и др.

В настоящее время, к основным средствам относятся средства сроком службы свыше 12 месяцев.

Для учета основных средств важно установить объективный срок полезного использования. Это период, в течение которого использование объекта основных средств может приносить доход организации или служить для выполнения целей деятельности организации.

Срок полезного использования объекта определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

Основные средства имеют три оценки:

1. Первоначальная стоимость – сумма фактических затрат на приобретение или строительство объекта

2. Остаточная (фактическая) стоимость = Первоначальная стоимость – начисленная амортизация

Амортизация – это денежное выражение износа основных средств. Износ может быть физический и моральный. Амортизация начисляется на все действующие и недействующие основные средства.

Существует 4 способа начисления амортизации:

Линейный (равномерный)

Первоначальная стоимость х Норма амортизации в %: 100%

- Способ уменьшаемого остатка (регрессивный) – норму берут от остаточной стоимости.

- Способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный).

- Способ списания стоимости пропорционально объему выпускаемой продукции (пропорциональный).

Амортизация начисляется, ежемесячно начиная с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету.

Восстановительная стоимость – это стоимость воспроизводства объекта в современных условиях (при современных ценах, современной технике). Она появляется в связи с переоценкой основных фондов. С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

Основные средства – это материально-техническая база организации. В некоторых организациях их может не быть.

2.Оборотные средства – средства находящиеся в организации и участвующие в производстве и обращении. Чем быстрее они оборачиваются, тем эффективнее работает предприятие.

Виды оборотных средств:

Оборотные фонды – обычно находятся в производственных предприятиях. К ним относят: сырье; материалы; запчасти; топливо; незавершенная продукция; полуфабрикаты; готовая продукция.

Фонды обращения – находятся как в производственных предприятиях, так и в торговле. К ним относят:

- товары; тару; денежные средства (наличные в кассе, на счетах в банках, прочие денежные средства, в т. ч. денежные документы);

- краткосрочные финансовые вложения – это вложения в ценные бумаги (акции, сертификаты, облигации, финансовые векселя), в займы, в уставные капиталы других организаций на срок менее 1 года.

- средства в расчетах (дебиторская задолженность – когда нам должны другие организации или лица);

- ИХП – инвентарь и хозяйственные принадлежности – используются менее 12 месяцев.

3. Прочие хозяйственные средства включают:

1) Нематериальные активы – средства, не имеющие материально-вещественной (физической) формы, но имеющие стоимостную оценку и приносящие экономические выгоды (доход) организации. Они используются в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев. К ним относятся:

- патенты,

- торговые марки,

- деловая репутация, (цена фирмы)

- организационные расходы (отложенные затраты) и др.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость определяется как сумма фактических расходов на приобретение или создание, изготовление.

Стоимость нематериальных активов погашается посредством амортизации.

По нематериальным активам определяется срок полезного использования исходя из срока действия патента или ожидаемого срока использования объекта. Если невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации). Амортизация может быть начислена следующими способами:

- линейным способом

- способом уменьшаемого остатка

- способом списания стоимости пропорционально объему продукции

Остаточная стоимость нематериальных активов = Первоначальная стоимость – амортизация.

2) Долгосрочные финансовые вложения – это вложения на срок более 1 года.

По источникам образования выделяют 2 группы:

1. Собственные средства

К ним относят:

1. Уставный капитал – сумма вкладов участников (учредителей) организации в ее деятельность. Вклады могут быть в виде основных средств, оборотных средств, нематериальных активов и т.д.

2. Добавочный капитал – прирост имущества организации в результате переоценки или эмиссионного дохода.

3. Резервный капитал – суммы, направляемые организацией от ее прибыли на страхование от возможных убытков. Резервный капитал расходуется только на покрытие убытков. Резервный капитал обязаны создавать акционерные общества, а другие фирмы – по своему усмотрению. Отчисления в резервный капитал составляют от 5 до 15% от прибыли в месяц. Сумма резервного капитала должна быть не менее 15% от уставного капитала.

4. Резервы – организации могут создавать следующие резервы:

- Резерв по сомнительным долгам

- Резерв под снижение стоимости материальных ценностей

- Резерв под обесценение вложений в ценные бумаги

- Резерв предстоящих расходов и платежей

Похожие работы

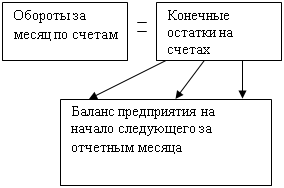

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

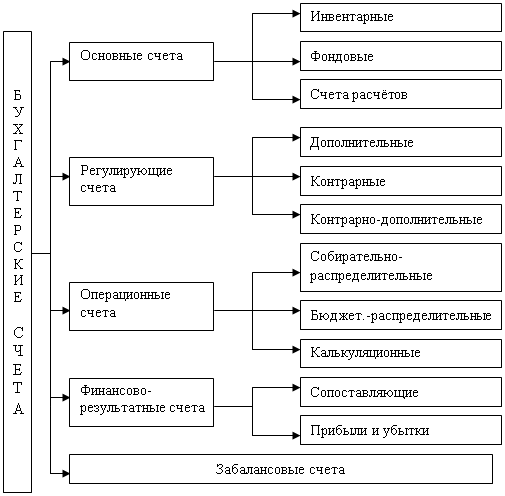

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев