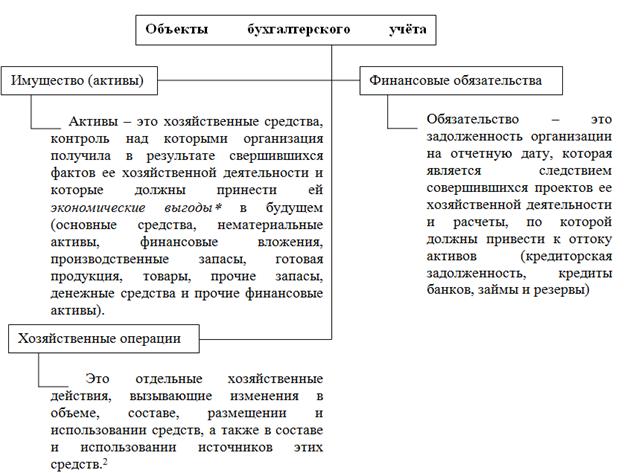

Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

2. Зачислен на расчетный счет краткосрочный кредит 300 у.е.

Ответ:

| А | Денежные средства (расчетный счет) | (+) |

| 300 | ||

| П | Краткосрочные кредиты и займы | (+) |

III тип Активно – пассивный в сторону увеличения ![]()

3. Получены деньги в кассу с расчетного счета для выплаты заработной платы работникам организации 1300 у.е.

Ответ:

| А | Денежные средства (Касса) | (+) |

| 1300 | ||

| А | Денежные средства(Расчетный счет) | (-) |

I тип Активный ![]()

4. Выдана из кассы заработная плата работникам организации 1290 у.е.

Ответ:

| А | Денежные средства (Касса) | (-) |

| 1290 | ||

| П | Задолженность перед персоналом | (-) |

IV тип Активно – пассивный сторону уменьшения ![]()

5. Возвращена на расчетный счет неполученная (депонированная) заработная плата 10 у.е.

Ответ:

| А | Денежные средства (Касса) | (-) |

| 10 | ||

| А | Денежные средства (Расчетный счет) | (+) |

I тип Активный ![]()

6. Поступили в организацию безвозмездно новые основные средства 400 у.е.

Ответ:

| П | Доходы будущих периодов | (+) |

| 400 | ||

| А | Основные средства | (+) |

III тип Активно – пассивный в сторону увеличения ![]()

7. Начислена заработная плата работникам организации 1200 у.е.

Ответ:

| П | Задолженность перед персоналом | (+) |

| 1200 | ||

| А | Затраты | (+) |

III тип Активно – пассивный в сторону увеличения ![]()

8. Удержан из заработной платы налог на доходы физических лиц 290 у.е.

Ответ:

| П | Задолженность перед персоналом | (-) |

| 290 | ||

| П | Задолженность по налогам и сборам | (+) |

II тип Пассивный ![]()

9. Выдано из кассы в подотчет работнику организации на хозяйственные расходы 0,5 у.е.

Ответ:

| А | Денежные средства (Касса) | (-) |

| 0,5 | ||

| А | Дебиторская задолженность | (+) |

I тип Активный ![]()

Задание 4. Анализ бухгалтерского баланса

Ведущей формой бухгалтерской отчетности является бухгалтерский баланс (форма № 1).

Бухгалтерский баланс - ценный источник информации.

При составлении бухгалтерского баланса следует различать отчетный период и отчетную дату.

Отчетный период - это период, за который организация должна составлять бухгалтерскую отчетность.

Отчетная дата – это дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Проанализируем составленный бухгалтерский баланс по некоторым направлениям. Анализ проводится по «горизонтали» и по «вертикали» на примере конкретного предприятия.

Анализ бухгалтерского баланса

Электроприборной компании г. Пермь, ул. Елькина 4

за период с 1.01. 2006г. по 1.03. 2006г.

| № п/п | Вид анализа | Показатели | Отклонения у.е. | ||

| на 01.01 | на 01.03 | в абс. сум. | в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Анализ валюты баланса | 527276,7 | 53336,7 | 610 | 101,1 |

| 2. | Уровень рентабельности | 19,5 | 19,5 | 0 | 0 |

| 3. | Собственные средства | 14046,4 | 14446,4 | 400 | 102,8 |

| 3.1. | Удельный вес собственных средств | 0,26 | 0,27 | 0,01 | 103,8 |

| 4. | Заемные средства | 38680,3 | 38890,3 | 210 | 100,5 |

| 4.1. | Удельный вес заемных средств | 0,73 | 0,72 | 0,01 | 98,6 |

| Анализ активов | |||||

| 5. | Основные средства | 38501,5 | 38901,5 | 400 | 101 |

| 6. | Запасы | 9450,3 | 10650,3 | 1200 | 112,7 |

| в т.ч. затраты в незавершенном производстве | 1500 | 2700 | 1200 | 180 | |

| 7. | Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 225,5 | 216 | -9,5 | 95,7 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 8. | Денежные средства | 3069,4 | 2088,9 | -981 | 68 |

| 9. | Итого активов | 52727 | 53336,7 | 610 | 101,1 |

| Анализ пассивов | |||||

| 10. | Займы и кредиты | 2500 | 2800 | 300 | 112 |

| 11. | Кредиторская задолженность | 29780,3 | 29690,3 | -90 | 99,6 |

| 11.1 | в т.ч. задолженность перед персоналом | 1300 | 920 | -380 | 70,7 |

| 11.2 | в т.ч. задолженность по налогам и сборам | 745 | 1035 | 290 | 138,9 |

| 11.3 | в т.ч. задолженность перед внебюджетными фондами | 350 | 350 | 0 | 0 |

| 11.4. | Соотношение задолженности по зарплате к задолженности по налогам | 1,74 | 0,9 | 0,84 | 51,7 |

| 12. | Доходы будущих периодов | 3462 | 3862 | 400 | 111,5 |

| 13. | Итого пассивов | 36562,3 | 37172,3 | 610 | 101,6 |

Непременным условием полного качественного анализа финансово – хозяйственной деятельности предприятия является умение читать финансовую отчетность, и, в частности, основную ее форму – бухгалтерский баланс. Важно понимать экономическое содержание каждой балансовой статьи, способов ее оценки, роли в деятельности предприятия, характера изменений сумм по той или иной статье и значение этих изменений для оценки экономики предприятия. Умение читать бухгалтерский баланс дает возможность только на основании изучения балансовых статей получить значительный объем информации о предприятии.

Итог баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Проведем оценку изменения валюты баланса за анализируемый период.

Итог валюты баланса на 01.01.2006г. 52726,7 у.е., на 01.04.2006 г. 53336,7 у.е.

Валюта баланса за 1 квартал 2006г. по сравнению с началом года увеличилась на 610 у.е. или на 1,16 %, что свидетельствует о медленно растущих производственных возможностях предприятия.

Показатели рентабельности характеризуют эффективность использования имущества или его отдельных видов.

Различают следующие показатели рентабельности:

1. 1.Рентабельность имущества и его отдельных видов

2. Рентабельность продукции и ее отдельных видов

3. Рентабельность реализации

4. Рентабельность основного капитала

5. Рентабельность оборотного капитала

Эти показатели исчисляют отношениями валовой или чистой прибыли к стоимости соответствующего имущества за отчетный период. В организации стоимость имущества за 2005 год составила 52726,7 у.е., за 1 кв. 2006г. – 53336,7.; собственных средств за 2005 г. 14046,4 у.е. (9764,4+3462+820), за 1 кв.2006г. – 14446,4 у.е. (9764,4+3862+820); производственных фондов за 2005г.47951,8 у.е. (38501,5+9450,3), за 1 кв.2006.– 49551,8 у.е. (38901,5+10650,3). Нераспределенная прибыль и за 2005г. и за 1 кв.2006г. равна 1599,4 у.е., показатели рентабельности составят соответственно:

2005г. 1кв. 2006г.

(1599,4:52726,7)х100 = 3,03 (1599,4:53336,7)х100 = 3

(1599,4:14046,4)х100 = 11,39 (1599,4:14446,4)х100 = 11,07

(1599,4:47951,8)х100 =3,34 (1599,4:49551,8)х100 = 3,23

Коэффициенты собственности, заемных средств, соотношение заемных и собственных средств являются показателями финансовой устойчивости предприятия. Чем выше уровень первого показателя и ниже – второго и третьего, тем устойчивее финансовое состояние.

Коэффициент собственности (автономии) исчисляется отношением собственного капитала (собственных средств) к общей величине имущества организации. Интересуются этим показателем инвесторы и кредиторы. Нормальное значение этого показателя 0,7.

В организации коэффициент собственности составил на начало года 0,266 (14046,46:52726,7), а на конец отчетного периода 0,271 (14446,6: 53336,7).

Коэффициент заемных средств исчисляется отношением заемных средств к общей величине имущества. Этот показатель характеризует структуру средств организации с точки зрения доли заемных средств. Этот показатель не должен быть более 0,3.

В организации коэффициент заемных средств составил на начало года 0,734 (6400+2500+29780,3): 52726,7, а на конец отчетного периода 0,729 (6400+2800+29690,3): 53336,7.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств приходится на рубль собственных средств. За критическое значение данного показателя принимают 0,7.Если этот показатель выше, то финансовая устойчивость предприятия ставится под сомнение.

В организации коэффициент соотношения заемных и собственных средств на начало года составил 2,75 (38680,3:14046,4), а на конец отчетного периода 2,69 (38890,3:14446,6).

В нашем примере все показатели не соответствуют своим предельным показателям, что позволяет сделать вывод о высокой зависимости предприятия от внешних инвесторов и низкой его рыночной устойчивости.

Под платежеспособностью понимают готовность предприятия погасить краткосрочную задолженность своими средствами.

Рассмотрим три показателя платежеспособности:

1. Коэффициент абсолютной (срочной) ликвидности.

2. Промежуточный коэффициент покрытия.

3. Коэффициент общей ликвидности, общего покрытия. Его же называют коэффициентом текущей ликвидности.

При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства. В организации краткосрочные обязательства составили на начало года 32280,3 у.е. (2500+29780,3), а на конец отчетного периода 32490,3 у.е. (2800+29690,3).

Коэффициент абсолютной ликвидности определяют отношением суммы денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

В организации этот показатель составил на начало года 0,12 (700+3069,4):32280,3, а на конец отчетного периода 0,90 (700+2088,9):32490,3.

Предельное минимальное значение этого показателя должно составлять не ниже 0,2.Интересуются этим показателем, как правило, поставщики материальных ресурсов, а также банки, которые кредитуют предприятия. Значение коэффициента абсолютной ликвидности показывает, что предприятие является практически неплатежеспособным; об этом свидетельствует тот факт, что только 9% краткосрочных обязательств могут быть немедленно погашены.

Промежуточный коэффициент покрытия определяют как частное от деления денежных средств, краткосрочных финансовых вложений, дебиторской задолженности, готовой и отгруженной продукции, платежи по которой ожидаются в течение 12 месяцев к краткосрочным обязательствам. Значение этого показателя признается достаточным от 0,8 до 1,0.

В организации этот коэффициент составил на начало года 0,10 (225,5+3069,4):32280,3, а на конец отчетного периода 0,07 (216+2088,9):32490,3. Его величина намного ниже теоретического значения показателя, что тоже подтверждает низкую платежеспособность предприятия.

Общий коэффициент покрытия (текущий коэффициент ликвидности) определяется отношением суммы всех оборотных активов к краткосрочным обязательствам.

В организации текущий коэффициент ликвидности на начало года составил 0,42 (9450,3+2255,5+700+3069,4):32280,3, и на конец отчетного периода тоже 0,42 (10650,3+216+700+2088,9):32490,3, что подтверждает его не достаточную платежеспособность. Рассмотрим показатели ликвидности и платежеспособности в представленной таблице. Из данных таблицы следует, что платежеспособность предприятия к концу года оказалось критической.

Показатели платежеспособности

ООО «Электроприборная компания»

| Показатель | рекомендуемый критерий | на начало года | на конец периода | изменения |

| 1.Коэффициент общей (текущей) ликвидности | >2,0 | 0,42 | 0,42 | - |

| 2.коээфициент быстрой ликвидности (критической оценки) | >0,8-1,0 | 0,10 | 0,07 | -0,03 |

| 3. коэффициент абсолютной ликвидности | 0,2-0,25 | 0,12 | 0,09 | -0,03 |

коэффициент абсолютной ликвидности на отчетную дату примерно в 2,22 (0,2:0,09) раза ниже своего критического значения. И это подтверждает факт неплатежеспособности.

Предприятие не имеет денежных средств для оплаты краткосрочных обязательств.

Даже при условии поступления денег в погашение дебиторской задолженности предприятие могло бы рассчитаться с кредиторами в конце периода лишь на 3%. И только мобилизуя средства, вложенные в материально – производственные запасы, можно рассчитаться с кредиторами по краткосрочным обязательствам. Однако это равносильно остановке производства. Поэтому предприятие вынуждено будет покрывать часть долгов частью своего недвижимого имущества.

Причинами неплатежеспособности могут быть не выполнение плана по производству и реализации работ, услуг; повышение ее себестоимости; не выполнение плана прибыли и, как результат, недостаток собственных источников финансирования предприятия, высокий процент налогообложения. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Главным вопросами, которые должны быть выяснены при анализе платежеспособности, являются следующие:

- качественный состав текущих активов и пассивов;

- учетная политика оценки статей активов и пассивов;

- скорость оборота текущих активов и ее соответствие скорости оборота текущих пассив;

- основные источники притока денежных средств на предприятии и основные направления их расходования, способность стабильно обеспечивать превышение первых над вторыми.

Для проведения анализа бухгалтерского баланса по отдельным статьям построим аналитическую таблицу, в которой абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Горизонтальный анализ баланса

| Показатели | 01.01.2005 | 01.04.2006 | ||

| у.е. | % | у.е. | % | |

| 1 | 2 | 3 | 4 | 5 |

| Актив | ||||

| 1.Внеоборотные активы | ||||

| 1.1.Нематериальные активы | 780 | 100 | 780 | 100 |

| 1.2.Основные средства | 38501,5 | 100 | 38901,5 | 101,04 |

| Итого по I разделу | 39281,5 | 100 | 39681,5 | 101,04 |

| 2.Оборотные активы | ||||

| 2.1.Запасы | 9450,3 | 100 | 10650,3 | 112,7 |

| 2.2.Дебиторская задолженность | 225,5 | 100 | 216 | 95,79 |

| 2.3.Краткосрочные финансовые вложения | 700 | 100 | 700 | 100,0 |

| 2.4.Денежные средства | 3069,4 | 100 | 2088,9 | 68,05 |

| Итого по II разделу | 13445,2 | 100 | 13655,2 | 101,56 |

| Баланс | 52726,7 | 100 | 53336,7 | 101,16 |

| Пассив | ||||

| 3.Капитал и резервы | ||||

| 1 | 2 | 3 | 4 | 5 |

| 3.1.Уставный капитал | 265 | 100 | 265 | 100 |

| 3.2.Добавочный капитал | 800 | 100 | 800 | 100 |

| 3.3.Резервный капитал | 7100 | 100 | 7100 | 100 |

| 3.4.Нераспредеделнная прибыль | 1599,4 | 100 | 1599,4 | 100 |

| Итого по III разделу | 9764,4 | 100 | 9764,4 | 100 |

| Раздел IV «Долгосрочные обязательства» | 6400 | 100 | 6400 | 100 |

| 5.Краткосрочные обязательства | 100 | |||

| 5.1.Заемные средства | 2500 | 100 | 2800 | 112 |

| 5.2.Кредиторская задолженность | 29780,3 | 100 | 29690,3 | 99,7 |

| 5.3.Доходы будущих периодов | 3462 | 100 | 3862 | 111,75 |

| 5.4.Резервы предстоящих расходов | 820 | 100 | 820 | 100 |

| Итого по V разделу | 36562,3 | 100 | 37172,3 | 101,67 |

| Баланс | 52726,7 | 100,0 | 53336,7,8 | 101,16 |

На рассматриваемом предприятии валюта баланса за 1 кв.2006г. увеличилась на 1.16% и составила на 01.04.2006г. 53336,7 у.е. внеоборотные активы увеличились на 1,04 % или на 400 у.е., что произошло за счет увеличения основных средств, оборотные активы увеличились на 1,55% или на 210 у.е.

Анализ динамики структуры запасов и затрат показывает существенный рост общей величины запасов и затрат на 1200 у.е. или на 12,7 %.Приращение произошло за счет возникновения затрат в незавершенном производстве, которое составили на конец отчетного периода 25,4% от всей величины запасов и затрат.

За отчетный период по сравнению с началом года осталась на одном уровне сумма готовой продукции и товаров отгруженных, что не способствует улучшению финансового состояния предприятия.

Состояние расчетной дисциплины характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость финансового положения предприятия. В целом на предприятии произошло снижение дебиторской задолженности на 190,5 у.е. или 4,21%.

К оправданной относится задолженность, срок погашения которой не наступил, либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Чем больше срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатеже способности самого предприятия – кредитора и ослабляет ликвидность его баланса.

Снижение денежных средств на 31,95 оценивается негативно, к тому же их доля в имуществе мала, всего 3,9% (2088,9: 53336,7). Отсутствие минимально необходимого запаса денежных средств указывает на финансовые затруднения.

Преобладание кредиторской задолженности в составе источников средств может привести предприятие к неплатежеспособности, о чем речь пойдет дальше. Сама кредиторская задолженность в большинстве состоит из задолженности перед поставщиками и подрядчиками, задолженности перед персоналом по оплате труда, задолженности перед бюджетными фондами, прочих кредиторов.

Следует также отметить, что кредиторская задолженность на конец периода в 137 раз превышает дебиторскую задолженность.

Неплатежи предприятия свидетельствуют о серьезных финансовых затруднениях.

На основании произведенных расчетов можно сделать следующие выводы:

- сумма финансовых ресурсов, находящихся в распоряжении предприятия увеличилась на 610 у.е. или на 1,16 % и составила 53336,7 у.е.;

- оборотные активы увеличились на 1,56% или на 210,0 у.е. и их доля в активе баланса составила 25,6 %;

Все вышеизложенные заслуживают положительной оценки. Но за анализируемый период кредиторская задолженность уменьшилась всего на 0,3% или на 90 у.е., но в тоже время доля кредиторской задолженности в пассиве баланса снизилась на 0,82%.

Далее был проведен анализ устойчивости финансового состояния предприятия, которой позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение анализируемого периода.

Для точной и полной характеристики финансового состояния были рассчитаны финансовые коэффициенты, которые рассчитываются в виде отношений абсолютных показатели финансового состояния или их линейных комбинаций:

1. коэффициент собственных средств (автономии)

2. коэффициент заемных средств;

3. коэффициент соотношения заемных и собственных средств

На основании рассчитанных показателей можно сделать следующее заключение:

- коэффициент автономии составил на 01.04.2005 года 0,271 что выше показателя на 01.01.2005г. на 0,005. но ниже оптимального значения 0,7 т.е. предприятие недостаточно финансово независимо, не все обязательства предприятия могут быть покрыты собственными средствами;

- коэффициент соотношения заемных и собственных средств на конец анализируемого периода уменьшился на 0,06 что свидетельствует об уменьшении зависимости предприятия от привлеченного капитала и составил 2,69, но это значение, при оптимальной норме < 1, означает также зависимость от привлеченных средств.

были рассчитаны коэффициенты ликвидности, которые применяются для оценки способности предприятия выполнять свои краткосрочные обязательства:

1. коэффициент текущей ликвидности;

2. коэффициент быстрой (срочной) ликвидности;

3. коэффициент абсолютной ликвидности.

На анализируемом предприятии, на начало периода коэффициент покрытия ниже рекомендуемого – 0,42; коэффициент быстрой ликвидности; - 0,1, значительно ниже норматива, а коэффициент абсолютной ликвидности 0,12, что тоже значительно ниже норматива.

Анализируя данные бухгалтерского баланса, можно рекомендовать данному предприятию осуществление следующих мер по предупреждению ухудшения финансового состояния предприятия:

1. за отчетный период не изменился объем готовой продукции, которая относится к группе медленно реализуемых активов. Руководству, менеджеру и специалисту по маркетингу можно рекомендовать проведение следующих мероприятий:

- расширить и улучшить рекламную компанию;

- для реализации изделий использовать не только склад предприятия, но и организовать торговлю в других местах (можно на арендованных торговых местах);

- для некоторых образцов продукции сделать небольшие конструктивные изменения, дополнения, что необходимо для повышения конкурентоспособности изделий;

- стремится к снижению себестоимости изделий за счет уменьшения затрат на приобретение сырья, путем поиска новых поставщиков;

2. Для ликвидации дебиторской задолженности в сумме 216 у.е. необходимо проанализировать взаимоотношения фирмы с плательщиками и их платежеспособность;

3. Следует провести расчеты минимального уровня объема запасов, необходимых для бесперебойной работы предприятия, а избыточные запасы реализовать. С этой целью МПЗ необходимо сгруппировать по категориям их ликвидности.

На основании вышеизложенного, можно сделать вывод, что основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Для составления бухгалтерского баланса используют данные текущего учета.

Порядок их формирования будет рассмотрен в практической работе.

Практическая работа № 2 «Счета бухгалтерского учета»

Задание 5. Отражение хозяйственных операций

на счетах бухгалтерского учета

5.1. Открыть активные счета.

5.2. Открыть пассивные счета.

5.3. Составить журнал хронологической регистрации хозяйственных операций за 1 квартал 2006 года.

5.4. Разнести хозяйственные операции по счетам.

5.5. Закрыть счета бухгалтерского учета.

5.6. Составить оборотную ведомость по синтетическим счетам.

Зарегистрируем хозяйственные операции в журнале хронологической регистрации.

Журнал хронологической регистрации хозяйственных операций

за 1 квартал 2006г.

| № п/п | Краткое содержание хозяйственных операций | Бухгалтерская проводка | Сумма, в у.е. | |

| Дт | Кт | |||

| 1. | Поступило на расчетный счет.(№51) от прочих дебеторов (№76) | 51 | 76 | 10 |

| 2. | Зачислен на расчетный счет.(№51) краткосрочный кредит (№66) | 51 | 66 | 300 |

| 3. | Получены деньги в кассу (№50) с расчетного счета.(№51) | 50 | 51 | 1300 |

| 4. | Выдана из кассы (№50) зарплата (№70) | 70 | 50 | 1290 |

| 5. | Возвращена на расчетный счет.(№51) не полученная (депонированная) зарплата (№50) | 51 | 50 | 10 |

| 6. | Поступили безвозмездно основные средства (№01) (доходы будущих периодов (№98)) | 01 | 98 | 400 |

| 7. | Начислена зарплата (№70) Затраты (№20 – основное производство – в промышленности. В торговле, общ. питании, тур бизнесе - №44 расходы на продажу) | 20 | 70 | 1200 |

| 8. | Удержаны из зарплаты (№70) налог на доходы физических лиц (НДФЛ) – расчеты по налогам и сборам (№68) | 70 | 68 | 290 |

| 9. | Выдано из кассы (№50) на хозяйственные расходы подотчет (№71) | 71 | 50 | 0,5 |

| Итого: | 4800,5 | |||

Откроем счета бухгалтерского учета

Синтетические счета

Активные счета

| Расчет производится по формуле: | № 04 | № 01 | ||||||||

| Дт | Нематериальные активы | Кт | Дт | Основные средства | Кт | |||||

| Cн 780 | Cн 38501,5 | |||||||||

| Cк = Cн + Dвыйобор.– Kвыйобор. | Оборот - | Оборот - | 6) 400 | |||||||

| Cк 780 | Оборот 400 | Оборот - | ||||||||

| Cк 38901,5 | ||||||||||

| ||||||||||

| № 10 | № 20 | № 43 | |||||||||||

| Дт | Материалы | Кт | Дт | Основное производство | Кт | Дт | Готовая продукция | Кт | |||||

| Cн 3331,3 | Cн 1500 | Cн 3654 | |||||||||||

| Оборот - | Оборот - | 7) 1200 | Оборот - | Оборот - | |||||||||

| Cк 3331,3 | Оборот 1200 | Оборот - | Cк 3654 | ||||||||||

| Cк 2700 |

| ||||||||||||

| |||||||||||||

| № 45 | № 97 | № 71 | |||||||||||

| Дт | Товары отгруженные | Кт | Дт | Расходы будущих периодов | Кт | Дт | Расчеты с под Отчетными лицами | Кт | |||||

| Cн 845 | Cн 120 | Cн 15,5 | |||||||||||

| Оборот - | Оборот - | Оборот - | Оборот - | 9) 0,5 | |||||||||

| Cк 845 | Cк 120 | Оборот 0,5 | Оборот - | ||||||||||

| Cк 16,0 | |||||||||||||

| № 76 | № 58 | № 50 |

| |||||||||||

| Dm | Расчеты с разными дебиторами и кредиторами | Km | Dm | Финансовые вложения | Km | Dm | Касса | Km |

| |||||

| Cн 210 | 1) 10 | Cн 700 | Cн 40,5 |

| ||||||||||

| Оборот - | Оборот 10 | Оборот - | Оборот - | 3) 1300 |

| |||||||||

| Cк 200 | Cк 700 | 4) 1290 |

| |||||||||||

| 5) 10 |

| |||||||||||||

| 9) 0,5 |

| |||||||||||||

| Оборот 1300 | Оборот 1300,5 |

| ||||||||||||

| Cк 40,0 |

| |||||||||||||

| ||||||||||||||

| ||||||||||||||

| № 51 | № 52 | № 57 | |||||||||||

| Дт | Расчетные счета | Кт | Дт | Валютные счета | Kт | Dт | Прочие денежные средства | Kт | |||||

| Cн 1000 | Cн 2000,6 | Cн 28,3 | |||||||||||

| 1) 10 | Оборот - | Оборот - | Оборот - | Оборот - | |||||||||

| 2) 300 | Cк 2000,6 | Cк 28,3 | |||||||||||

| 5) 10 | |||||||||||||

| Оборот 320 | Оборот 1300 | ||||||||||||

| Cк 20 | |||||||||||||

Пассивные счета

| Расчет производится по формуле: | № 80 | № 83 | ||||||||

| Дт | Уставный капитал | Кт | Дт | Добавочный капитал | Кт | |||||

| Cн 265 | Cн 800 | |||||||||

| Cк = Cн + Kвыйобор.– Dвыйобор. | Оборот - | Оборот - | Оборот - | Оборот - | ||||||

| Cк 265 | Cк 800 | |||||||||

| № 82 | № 84 | № 67 | |||||||||||||||||||||||

| Дт | Резервный капитал | Кт | Дт | Нераспределенная прибыль (непокрытый убыток) | Кт | Дт | Расчеты по долгосрочным кредитам и займам | Кт | |||||||||||||||||

| Cн 7100 | Cни 1599,4 | Cн 6400 | |||||||||||||||||||||||

| Оборот - | Оборот - | Оборот - | Оборот - | Оборот - | Оборот - | ||||||||||||||||||||

| Cк 7100 | Cк 1599,4 | Cк 6400 | |||||||||||||||||||||||

| № 66 | № 60 | № 70 |

| ||||||||||||||||||||||

| Дт | Расчеты по краткосрочным кредитам и займам | Кт | Дт | Расчеты с поставщиками и подрядчиками | Кт | Дт | Расчеты с персоналом по оплате труда | Кт |

| ||||||||||||||||

| Cн 2500 | Cн 27335,3 | Cн 1300 |

| ||||||||||||||||||||||

| 2) 300 | Оборот - | Оборот - | 4) 1290 | 7) 1200 |

| ||||||||||||||||||||

| Оборот - | Оборот 300 | Cк 27335,3 | 8) 290 |

| |||||||||||||||||||||

| Cк 2800 | Оборот 1580 | Оборот 1200 |

| ||||||||||||||||||||||

| Cк 920 |

| ||||||||||||||||||||||||

| № 69 | № 68 | № 76 | |||||||||||

| Дт | Расчеты по социальному страхованию и обеспечению | Кт | Дт | Расчеты по налогам и сборам | Кт | Дт | Расчеты с разными дебиторами и кредиторами | Кт | |||||

| Cн 350 | Cн 745 | Cн 50 | |||||||||||

| Оборот - | Оборот - | 8) 290 | Оборот - | Оборот - | |||||||||

| Cк 350 | Оборот - | Оборот 290 | Cк 50 | ||||||||||

| Cк 1035 | |||||||||||||

| № 98 | № 86 | № 96 | |||||||||||

| Dm | Доходы будущих периодов | Km | Dm | Целевое финансирование | Km | Dm | Резервы предстоящих расходов | Km | |||||

| Cн 2612 | Cн 850 | Cн 820 | |||||||||||

| 6) 400 | Оборот - | Оборот - | Оборот | Оборот - | |||||||||

| Оборот - | Оборот 400 | Cк 850 | Cк 820 | ||||||||||

| Cк 3012 | |||||||||||||

Для обобщения данных учета составим оборотную ведомость:

Оборотная ведомость по синтетическим счетам| № п/п | Шифр счета | Название бухгалтерского счета | Cк | Оборот | Cк | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | 04 | Нематериальные активы | 780 | 780 | ||||

| 2. | 01 | Основные средства | 38501,5 | 400 | 38901,5 | |||

| 3. | 10 | Материалы | 3331,3 | 3331,3 | ||||

| 4. | 20 | Основное производство | 1500 | 1200 | 2700 | |||

| 5. | 43 | Готовая продукция | 3654 | 3654 | ||||

| 6. | 45 | Товары отгруженные | 845 | 845 | ||||

| 7. | 97 | Расходы будущих периодов | 120 | 120 | ||||

| 8. | 71 | Расчеты с подотчетными лицами | 15,5 | 0,5 | 16 | |||

| 9. | 76 | Расчеты с разными дебиторами и кредиторами | 210 | 10 | 200 | |||

| 10. | 58 | Финансовые вложения | 700 | 700 | ||||

| 11. | 50 | Касса | 40,5 | 1300 | 1300,5 | 40 | ||

| 12. | 51 | Расчетные счета | 1000 | 320 | 1300 | 20 | ||

| 13. | 52 | Валютные счета | 2000,6 | 2000,6 | ||||

| 14. | 57 | Переводы в пути | 28,5 | 28,5 | ||||

| 15. | 80 | Уставный капитал | 265 | 265 | ||||

| 16. | 83 | Добавочный капитал | 800 | 800 | ||||

| 17. | 82 | Резервный капитал | 7100 | 7100 | ||||

| 18. | 84 | Нераспределенная прибыль (непокрытый убыток) | 1599,4 | 1599,4 | ||||

| 19. | 67 | Расчеты по долгосрочным кредитам и займам | 6400 | 6400 | ||||

| 20. | 66 | Расчеты по краткосрочным кредитам и займам | 2500 | 300 | 2800 | |||

| 21. | 60 | Расчеты с поставщиками и подрядчиками | 27335,3 | 27335,3 | ||||

| 22. | 70 | Расчеты с персоналом по оплате труда | 1300 | 1580 | 1200 | 920 | ||

| 23. | 69 | Расчеты по социальному страхованию и обеспечению | 350 | 350 | ||||

| 24. | 68 | Расчеты по налогам и сборам | 745 | 290 | 1035 | |||

| 25. | 76 | Расчеты с разными дебиторами и кредиторами | 50 | 50 | ||||

| 26. | 98 | Доходы будущих периодов | 2612 | 400 | 3012 | |||

| 27. | 86 | Целевое финансирование | 850 | 850 | ||||

| 28. | 96 | Резервы предстоящих расходов | 820 | 820 | ||||

| 29.Итого: | 52726,7 | 52726,7 | 4800,5 | 4800,5 | 53336,7 | 53336,7 | ||

Примечания:

1. №№ 71, 76 составляют ст. 240;

2. №№ 50, 51, 52, 57 составляют ст. 260;

3. №№ 98, 86 составляют ст. 640.

Тема 5. Регистры и формы бухгалтерского учета.

5.1. Понятие регистров бухгалтерского учета.

Способы исправления ошибок

Сведения из первичных документов о событиях хозяйственной жизни организации группируются, накапливаются и регистрируются в учетных регистрах.

Регистры – это разграфленные особым образом листы бумаги, предназначенные для систематизации и накопления информации, содержащейся в первичных документах, отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры классифицируют по трем группам:

1. По способу ведения записей:

- хронологические регистры, например «Журнал хронологической регистрации хозяйственных операций».

- систематические регистры, например: «Главная книга».

- комбинированные регистры, например: «Журнал-ордер».

2. По степени обобщения информации:

- синтетические регистры, например: «Главная книга».

- аналитические регистры, например: «Карточка аналитического учета».

- комбинированные регистры, например «Журнал - ордер».

3. По внешней форме:

- книги,

- журналы,

- карточки,

- отдельные листы бумаги.

Регистры открывают в начале финансового года (с 1 января), записывают сальдо на начало года (берут из предыдущих регистров). В конце каждого месяца подсчитывают обороты и выводят сальдо для составления бухгалтерской отчетности.

Записи в регистрах можно исправлять только специальными способами:

Похожие работы

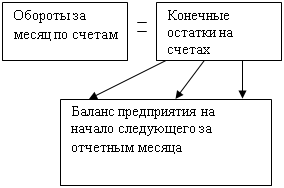

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

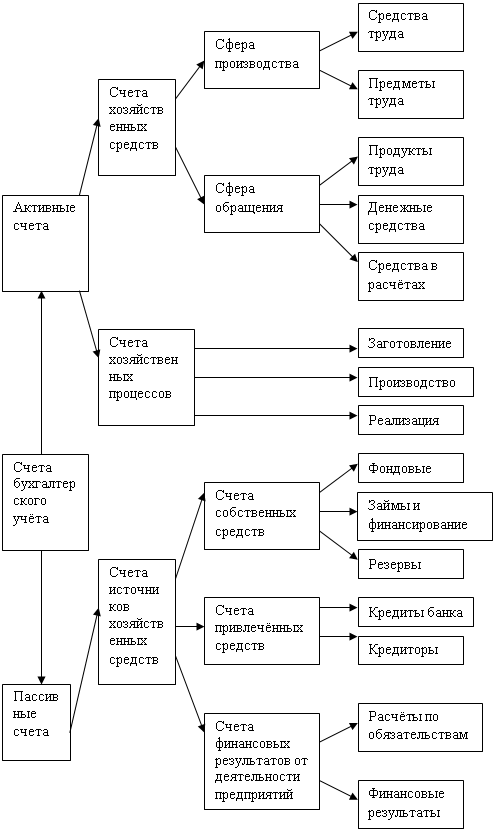

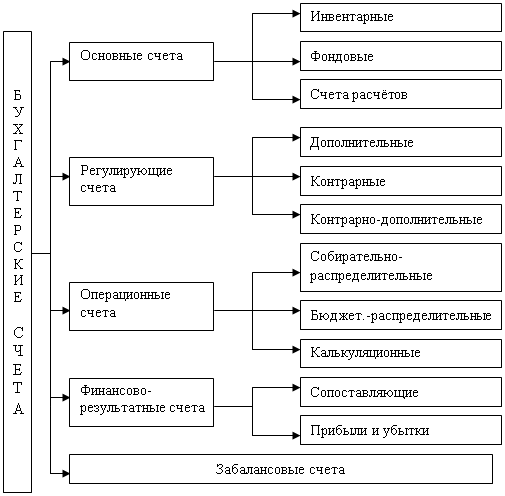

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев