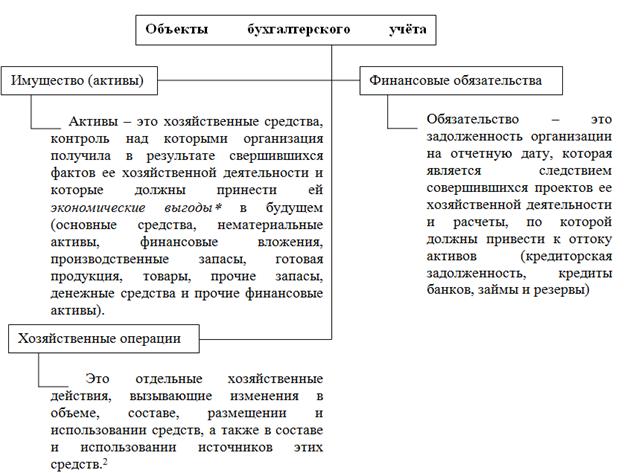

Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

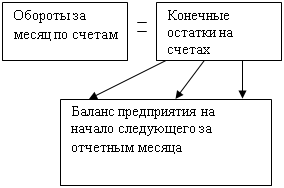

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Оборотные ведомости

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

4.5. Оборотные ведомости

Оборотные ведомости это специальные таблицы, предназначенные для обобщения данных учета и для контроля за произведенными записями.

Оборотные ведомости бывают двух видов:

- оборотная ведомость по синтетическим счетам

- оборотная ведомость по аналитическим счетам

Особенностью оборотной ведомости по синтетическим счетам является наличие трех пар равных итогов.

Особенностью оборотной ведомостью по аналитическим счетам является то, что общие итоги остатков и оборотов должны совпадать с таким же данными синтетического счета, к которому открывались аналитические счета. Оборотные ведомости имеют следующий вид:

Оборотная ведомость по синтетическим счетам

| № п/п | Наименование бухгалтерского счета | Сальдо начальное | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт | ||

| Итого: | |||||||

Оборотная ведомость по аналитическим счетам

| № п/п | Наименование счета | Цена | Сальдо начальное | Обороты | Сальдо конечное | |||||||||

| Дт | Кт | Дт | Кт | Дт | Кт | |||||||||

| к-во | сумма | к-во | сумма | к-во | сумма | к-во | сумма | к-во | сумма | к-во | сумма | |||

| Итого | ||||||||||||||

Оборотную ведомость можно называть оборотно - сальдовой ведомостью, такое название является более точным.

4.6. Классификация счетов бухгалтерского учета

Счета бухгалтерского учета группируются по экономическому содержанию, назначению и структуре.

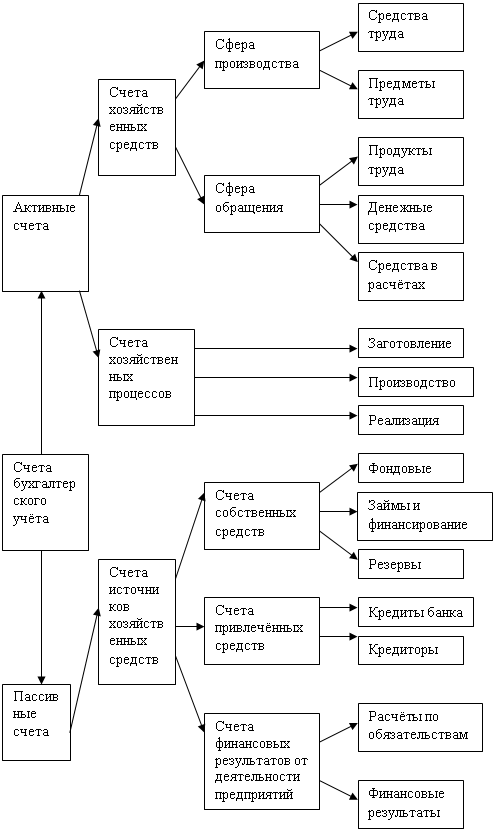

По экономическому содержанию счета подразделяют на следующие группы:

1. Счета, предназначенные для учета имущества предприятия (счета №№ 01,02,07,04,05,10,41,50,51 и др.)

2. Счета источников формирования имущества (счета №№ 80.82,83,86,96 и др.)

3. Счета, предназначенные для учетов хозяйственных процессов (счета №№ 15,20,25,26,90 и др.)

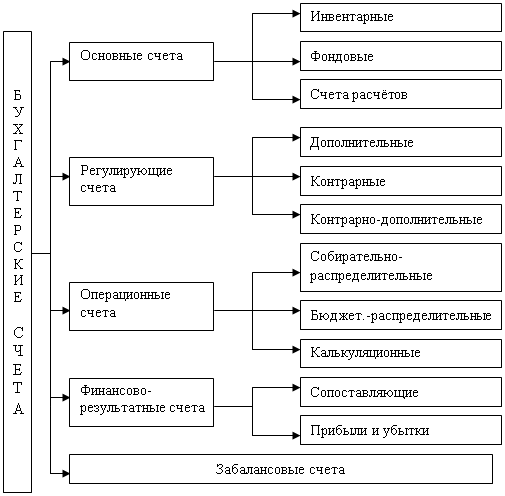

По назначению и структуре счета бухгалтерского учета подразделяют на следующие группы:

1. основные счета;

2. регулирующие счета;

3. калькуляционные счета;

4. распределительные счета;

5. сопоставляющие счета.

1. Основные:

а) ![]()

Материальные (имущественные) счета предназначены для учета материальных ценностей и предполагают организацию натурально-денежного аналитического учета отдельных объектов. Количественный учет обязателен.

б) денежные (счета 50, 51, 52, 57 и др.);

Денежные счета отражают операции по приходу, расходу и перечислению денежных средств.

Материальные и денежные счета всегда активные, сальдо только дебетовое.

в) расчетные (счета дебиторов, счета кредиторов, смешанные счета - 60, 62, 71, 73, 75, 76 и др.);

Расчетные счета отражают операции по взаимным расчетам между организациями и лицами. По дебету этих счетов показывают дебиторскую задолженность и погашение кредиторской задолженности, по кредиту – кредиторскую задолженность и погашение дебиторской задолженности. Дебетовое сальдо по этим счетам может переходить в кредитовое и, наоборот, в зависимости от количественного содержания операции.

г) фондовые (капитала) (счета 80, 82, 83, и др.);

Отражают операции по образованию и движению капитала (фондов) предприятия.

д) счета кредитов банка и финансирования (счета 66, 67, 86 и др.)

Отражают операции по получению и погашению кредитов и займов, целевого финансирования.

2. Регулирующие:

а) контрарные (контрактивные, контрпассивные) (счета 02; 05; 42; 59; 14; 63).

б) дополнительные (счет 16)

в) контрарно-дополнительные (счет 16)

Регулирующие счета нужды для уточнения оценки имущества, для повышения аналитической ценности получаемой информации. Эти счета иногда называют уточняющими, так как при помощи них получают дополнительные показатели.

Контрарные счета предназначены для уточнения оценки основного счета путем вычитания из его показателя величины регулятива, отраженной на противоположной стороне счета. Если основной счет имеет дебетовое сальдо, то контрарный счет, его уточняющий, будет иметь кредитовое сальдо и наоборот. Поэтому контрарные счета с кредитовым сальдо называются контрактивными, а с дебетовым сальдо – котрпассивными.

Дополнительные счета уточняют оценку показателей основных счетов по одноименной стороне с основным счетом. Они предназначены для определения действительной величины регулируемого объекта путем прибавления к первоначальной оценке регулируемой суммы.

3. Калькуляционные:

К данным счетам относят счета 20, 21, 23, 28, 15 и др.

По дебету счетов 20, 23 собираются затраты, из которых складывается себестоимость продукции, по кредиту списывается фактическая себестоимость продукции.

Остаток на счете 20 только дебетовый и представляет собой затраты на незаконченную продукцию, т.е. себестоимость незавершенного производства.

4. Распределительные:

Распределительные счета служат для обобщения и контроля отдельных видов издержек предприятия и распределения их по отчетным периодам.

Здесь выделяют 2 подгруппы:

а) распределительные по периодам – предназначены для распределения доходов и расходов по отчетным периодам. На них аккумулируются все доходы или расходы предприятия для последующего их распределения по периодам, а также образуются резервы для осуществления расходов в будущем или по мере их возникновения. К ним относят счета 97, 98, 96.

б) собирательно – распределительные применяются для собирания расходов по тому или другому хозяйственному процессу с целью последующего их распределения. К ним относят счета 25, 26, 44.

5. Сопоставляющие:

Сопоставляющие счета позволяют выявлять валовые обороты по производственным процессам, прибылям и получать показатели, отражающие финансовый результат за определенный период хозяйственной деятельности.

Они подразделяются на 3 подгруппы:

а) операционно-результатные – отражают результат отдельных хозяйственных операций (снабжение, производство, реализацию);

б) финансово – результатные – показывают обобщенный результат всей хозяйственной деятельности;

в) контрольно – сопоставляющие – обеспечивают контроль внутренних оборотов предприятия.

а) Операционно-результатные счета

На дебете и кредите этих счетов отражают одни и те же хозяйственные операции, но в разных оценках: по дебету – по фактической себестоимости, по кредиту – по ценам реализации, по плановой или нормативной себестоимости. Сопоставляя дебетовые и кредитовые обороты, выявляется результат по всем учетным операциям, который затем переносится на соответствующий счет. В эту группу относят счета 40, 90.

Дебет Дт № 90 Продажи Кредит Кт

| 90/2 Себестоимость продаж | Dт50,62 |

| 90/3 НДС | Kт 90/1 - Выручка |

| 90/4 Акцизы | |

| Оборот - | Оборот - |

| Cк 90/9 Прибыль/ убыток от продаж |

б) финансово – результатные счета

На дебете этих счетов учитывают все убытки предприятия, а на кредите – все прибыли. Сопоставляя итоги прибылей и убытков, выявляют сальдо, которое показывает окончательный финансовый результат.

Сальдо показывается нарастающим итогом с начала года.

К ним относят счета №91, 99.

Дебет Дт № 91 Прочие доходы и расходы Кредит Кт

| Расходы | Доходы |

| Dт 91/2 | Kт 91/1 |

| Оборот - | Оборот - |

| Cк 91/9 Прибыль/убыток от прочей деятельности |

Дебет Дт № 99 Прибыли и убытки Кредит Кт

| Дт 90/9 Основная деятельность | Кт 90/9 Основная деятельность |

| Дт 91/9 Прочая деятельность | Kт 91/9 Прочая деятельность |

| Оборот - Убыток | Оборот – Бухгалтерская прибыль |

| Налог на прибыль | Налогооблагаемая прибыль |

| Cк – Нераспределенная прибыль |

В конце года эти счета закрываются и сальдо не имеют.

в) На контрольно – сопоставляющих счетах учитывают операции, требующие специального контроля выполнения заданий, а также контроля расходов по сметам и их соответствию имеющимся источникам средств.

В эту группу относят счет 08.

По дебету показываются фактические затраты по капитальным вложениям, по кредиту показывают перенос показателей на счета источников финансирования.

Если возникает дебетовое сальдо, то оно показывает несоответствие источников финансирования производственным затратам, или превышение сметы расходов.

Рассмотрим темы 3 «Бухгалтерский баланс», 4 «Система счетов бухгалтерского учета» на конкретном практическом примере. Для этого выполним две практические работы.

ПРАКТИЧЕСКИЕ РАБОТЫ

Практическая работа № 1 «Бухгалтерский баланс»

Задание 1.Экономическая группировка имущества

Провести группировку имущества предприятия по видам и источникам образования. В условных единицах.

| 1 | 2 | 3 |

| 1. | Топливо | 175 |

| 2. | Готовая продукция на складе | 3654 |

| 3. | Производственное оборудование в цехах | 10100 |

| 4. | Товары, отгруженные покупателю | 845 |

| 5. | Земельный участок | 500 |

| 6. | Тара | 200 |

| 7. | Аванс агенту снабжения | 5 |

| 8. | Организационные расходы | 180 |

| 9. | Касса | 40,5 |

| 10. | Прочие денежные средства | 28,3 |

| 11. | Незавершенное промышленное производство | 1500 |

| 12. | Основные материалы | 1200 |

| 13. | Прочие дебиторы | 210 |

| 14. | Ценные бумаги | 700 |

| 15. | Патенты | 600 |

| 16. | Расчетный счет | 1000 |

| 17. | Вспомогательные материалы | 320 |

| 18. | Основные средства общественного назначения | 5400 |

| 19. | Инвентарь и хозяйственные принадлежности | 450,6 |

| 20. | Подотчетные лица | 10,5 |

| 21. | Прочие материалы | 5,7 |

| 22. | Покупные полуфабрикаты | 980 |

| 23. | Расходы будущих периодов | 120 |

| 24. | Здание и оборудование складов | 3600,4 |

| 25. | Здание заводоуправления | 2100,3 |

| 26. | Основные средства ЖКХ | 15300 |

| 27. | Основные средства цехов | 1500,8 |

| 28. | Валютный счет | 2000,6 |

| 29. | Убытки прошлых лет | 200,6 |

| 30. | Задолженность завода за полученные от поставщика материалы | 27335,3 |

| 31. | Задолженность финансовым органам по платежам в бюджет | 600 |

| 32. | Уставный капитал | 265 |

| 33. | Резервный капитал | 7100 |

| 34. | Добавочный капитал | 800 |

| 35. | Долгосрочный кредит банка | 5000 |

| 36. | Задолженность по отчислениям на социальное страхование | 350 |

| 37. | Задолженность по оплате труда | 1300 |

| 38. | Задолженность прочим кредиторам | 50 |

| 39. | Краткосрочный кредит | 2500 |

| 40. | Долгосрочный займ | 1400 |

| 41. | Нераспределенная прибыль отчетного года | 1800 |

| 42. | Задолженность финансовым органам по НДС | 145 |

| 1 | 2 | 3 |

| 43. | Доходы будущих периодов | 2612 |

| 44. | Резервы предстоящих расходов и платежей | 820 |

| 45. | Целевое финансирование | 850 |

Ответ на задание № 1 «Экономическая группировка имущества»

| I | По составу и размещению | |

| 1 гр. | Основные средства | |

| 1. | Производственное оборудование в цехах | 10100 |

| 2. | Земельный участок | 500 |

| 3. | Основные средства общественного назначения | 5400 |

| 4. | Здание и оборудование складов | 3600,4 |

| 5. | Здание заводоуправления | 2100,3 |

| 6. | Основные средства ЖКХ | 15300 |

| 7. | Основные средства цехов | 1500,8 |

| Итого: | 38501,5 |

| 1 | 2 | 3 |

| 2 гр. | Оборотные средства | |

| 1. | Топливо | 175 |

| 2. | Готовая продукция | 3654 |

| 3. | Товары отгруженные | 845 |

| 4. | Тара | 200 |

| 5. | Аванс агенту снабжения | 5 |

| 6. | Касса | 40,5 |

| 7. | Прочие денежные средства | 28,3 |

| 8. | Незавершенное промышленное производство | 1500 |

| 9. | Основные материалы | 1200 |

| 10. | Прочие дебиторы | 210 |

| 11. | Ценные бумаги | 700 |

| 12. | Расчетный счет | 1000 |

| 13. | Вспомогательные материалы | 320 |

| 14. | Инвентарь и хозяйственные принадлежности | 450,6 |

| 15. | Подотчетные лица | 10,5 |

| 16. | Прочие материалы | 5,7 |

| 17. | Покупные полуфабрикаты | 980 |

| 18. | Расходы будущих периодов | 120 |

| 19. | Валютный счет | 2000,6 |

| Итого: | 13445,2 | |

| 3 гр. | Прочие хозяйственные средства | |

| 1. | Организационные расходы | 180 |

| 2. | Патенты | 600 |

| Итого: | 780 | |

| II | По источникам образования | |

| 1 гр. | Собственные источники (средства) | |

| 1. | Уставный капитал | 265 |

| 2. | Резервный капитал | 7100 |

| 3. | Добавочный капитал | 800 |

| 4. | Нераспределенная прибыль отчетного года (Убытки прошлых лет) | 1800-200,6=1599,4 |

| 1 | 2 | 3 |

| 5. | Доходы будущих периодов | 2612 |

| 6. | Резервы предстоящих расходов и платежей | 820 |

| 7. | Целевое финансирование | 850 |

| Итого: | 14046,4 | |

| 2 гр. | Заемные средства | |

| 1. | Задолженность завода за полученные от поставщика материалы | 27335,3 |

| 2. | Задолженность финансовым органам по платежам в бюджет (+НДС) | 600+145=745 |

| 3. | Долгосрочный кредит банка | 5000 |

| 4. | Задолженность по оплате труда | 1300 |

| 5. | Задолженность по отчислениям на социальное страхование | 350 |

| 6. | Задолженность прочим кредиторам | 50 |

| 7. | Краткосрочный кредит | 2500 |

| 8. | Долгосрочный займ | 1400 |

| Итого: | 38680,3 |

Задание 2. «составление бухгалтерского баланса»

На основании задания 1, составить бухгалтерский баланс на 01.04.2005 г. на бланке установленной формы (ф.1).

Выполнение задания:

| Бухгалтерский баланс на 1 апреля 2006г. | Приложение к приказу Минфина РФ от 22 июля 2003г. № 6 (7м) | ||

| Организация Электро-приборная компания Форма № 1 по ОКУД Дата (год, месяц, число) по ОКНО | Коды | ||

| 0710001 | |||

| 06 | 03 | 30 | |

| Идентификационный номер налогоплательщика ИНН | 5902181611 | ||

| Вид деятельности промышленность по ОКВЭД | |||

| Организационно-правовая форма/форма собственности | 47 | ||

| ОАО по ОКОПФ/ОКФС | |||

| Единица измерения тыс.руб./млн.руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||

| Местонахождение (адрес) г.Пермь, Елькина 4 | |||

| Дата утверждения | 30.03.2006 | ||

| Дата отправки (принятия) | 30. 03.2006 | ||

| Актив | Код показателя | На начало отчетного года | На конец ответного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 780 | 780 |

| Основные средства | 120 | 38501,5 | 38901,5 |

| Незавершенное строительство | 130 | - | - |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгосрочные финансовые вложения | 140 | - | - |

| Отложенные налоговые активы | 145 | - | - |

| 1 | 2 | 3 | 4 |

| Прочие внеоборотные активы | 150 | - | - |

| Итого по разделу I | 190 | 39281,5 | 39681,5 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 9450,3 | 10650,3 |

| в том числе: сырье, материалы и другие аналогичные ценности | - | 3331,3 | 3331,3 |

| животные на выращивании и откорме | - | - | - |

| затраты в незавершенном производстве | - | 1500 | 2700 |

| готовая продукция и товары для перепродажи | - | 3654 | 3654 |

| товары отгруженные | - | 845 | 845 |

| расходы будущих периодов | - | 120 | 120 |

| прочие запасы и затраты | - | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 225,5 | 216 |

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | 700 | 700 |

| Денежные средства | 260 | 3069,4 | 2088,9 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 13445,2 | 13655,2 |

| БАЛАНС | 300 | 52726,7 | 53336,7 |

| КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 265 | 265 |

| Собственные акции, выкупленные у акционеров | - | - | - |

| Добавочный капитал | 420 | 800 | 800 |

| Резервный капитал | 430 | 7100 | 7100 |

| резервы, образованные в соответствии с учредительными документами | - | 7100 | 7100 |

| Пассив | Код показателя | На начало отчетного года | На конец ответного периода |

| 1 | 2 | 3 | 4 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1599,4 | 1599,4 |

| Итого по разделу III | 490 | 9764,4 | 9764,4 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 6400 | 6400 |

| Отложенные налоговые обязательства | 515 | - | - |

| Прочие долгосрочные обязательства | 520 | - | - |

| Итого по разделу IV | 590 | 6400 | 6400 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 2500 | 2800 |

| Кредиторская задолженность | 620 | 29780,3 | 29690,3 |

| 1 | 2 | 3 | 4 |

| в том числе поставщики и подрядчики | - | 27335,3 | 27335.3 |

| задолженность перед персоналом организации | - | 1300 | 920 |

| задолженность перед государственными внебюджетными фондами | - | 350 | 350 |

| задолженность по налогам и сборам | - | 745 | 1035 |

| прочие кредиторы | - | 50 | 50 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | - | - |

| Доходы будущих периодов | 640 | 3462 | 3012+850= =3862 |

| Резервы предстоящих расходов | 650 | 820 | 820 |

| Прочие краткосрочные обязательства | 660 | - | - |

| Итого по разделу V | 690 | 36562,3 | 37172,3 |

| БАЛАНС | 700 | 52726,7 | 53336,7 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | - | - | - |

| Товары, принятые на комиссию | - | - | - |

| Арендованные основные средства | - | - | - |

| в том числе по лизингу | - | - | - |

| Товарно-материальные ценностей, принятые на ответственное хранение | - | - | - |

| Списанная в убыток задолженность неплатежеспособных дебиторов | - | - | - |

| Обеспечения обязательств и платежей полученные | - | - | - |

| Обеспечения обязательств и платежей выданные | - | - | - |

| Износ жилищного фонда | - | - | - |

| Износ объектов внешнего благоустройства и других аналогичных объектов | - | - | - |

| Нематериальные активы, полученные в пользование | - | - | - |

Руководитель подпись Главный бухгалтер подпись

30 марта 2005г.

Задание 3. изменения бухгалтерского баланса

под влиянием хозяйственных операций

Показать влияние хозяйственных операций на валюту бухгалтерского баланса.

Хозяйственные операции:

1. Поступило на расчетный счет от прочих дебиторов 10 у.е.

Ответ:

| А | Денежные средства (расчетный счет) | (+) |

| 10 | ||

| А | Дебиторская задолженность | (-) |

I тип Активный ![]()

Похожие работы

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев