Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

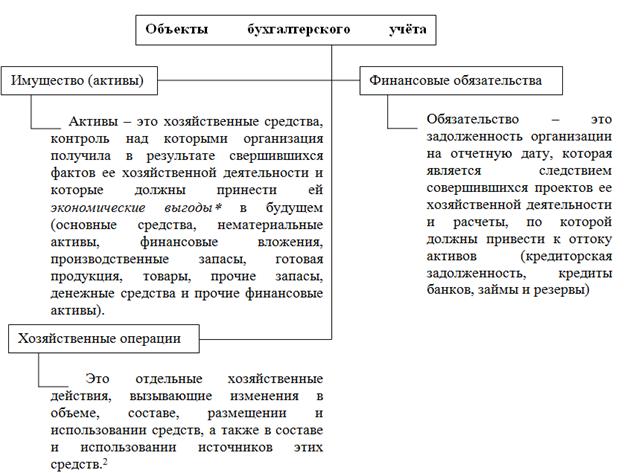

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

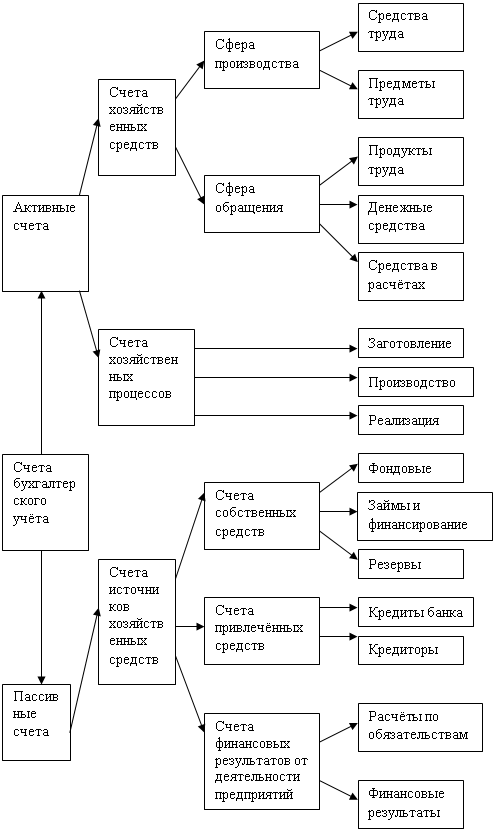

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Прибыль – разница между доходами и расходами

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

5. Прибыль – разница между доходами и расходами

Рассмотрим порядок формирования прибыли в организации.

Для этого рассмотрим порядок формирования розничной цены на примере торговой организации.

| Производитель | Посредник | |||||

| Затраты | ||||||

| Прямые | Косвенные | Прибыль | НДС | Расходы на продажу | Прибыль | НДС к оплате |

| Фактическая себестоимость | ||||||

| Оптовая цена | Торговая наценка | |||||

| Розничная цена | ||||||

Рис.1 Структура розничной цены

Порядок формирования прибыли в торговой организации можно представить следующей схемой.

| Валовой доход | НДС к оплате | Расходы на продажу в т.ч. ЕСН | Результат от продажи | Прочие доходы | Прочие расходы |

| |||||

| Разница между розничной и оптовой ценой | (прибыль или убыток | доходы от аренды; - полученные %%; - доходы от совместной деятельности - штрафы, пени, неустойки полученные по хоз. договорам; - положительные курс разницы; - излишки т.м.ц. и т.д | - расходы на аренду; -уплаченные %%; - убытки от совместной деятельности; налоги - штрафы, пени, неустойки, уплаченные по хоз. договорам; отрицательные курсовые разницы; невзысканная дебиторская задолженность и т.д. |

| |||||||

| Бухгалтерская прибыль (убыток) |

| ||||||||||

| Бухгалтерская прибыль | 24% | Условный расход | ПНО | ОНА | ОНО | Текущий налог на прибыль |

| ||||

| (Если это убыток – условный доход) | Постоянные налоговые обязательство) | Отложенные налоговые активы) | Отложенное налоговое обязательство) |

| |||||||

| Бухгалтерская прибыль | Текущий налог на прибыль | Нераспределенная прибыль (непокрытый убыток) | |||||||||

Рис.2 Формирование прибыли в торговой организации

6. Целевое финансирование – это средства, получаемые из бюджета, от других организаций, физических лиц для осуществления мероприятий целевого назначения.

7. Заемные средства – средства, не принадлежащие данной организации, но временно находящиеся у нее на определенных условиях.

К ним относят:

1. Кредиты банков – предоставляют кредитные учреждения (банки).

- краткосрочные (до 1 года);

- долгосрочные (более 1 года)

2. Займы – суммы, полученные от других организаций или физических лиц

- краткосрочные (до 1 года);

- долгосрочные (более 1 года);

Разновидностью займов являются векселя.

3. Кредиторская задолженность (когда наша организация должна другим организациям или лицам).

Если задолженность возникает по товарам и другим материальным ценностям – это задолженность поставщикам, за услуги нетоварного характера – задолженность разным кредиторам.

Похожие работы

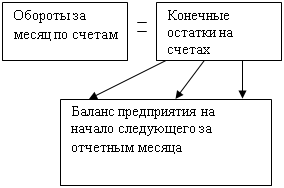

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

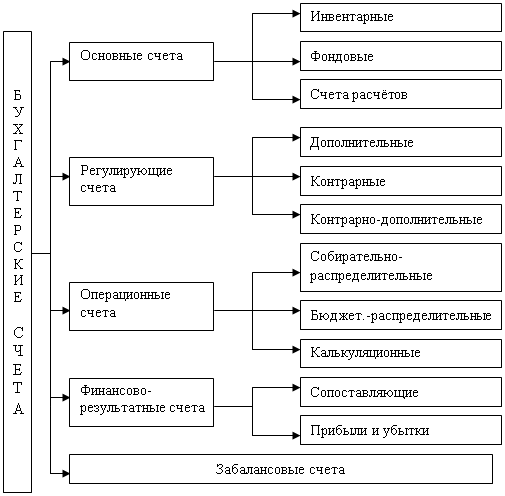

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев