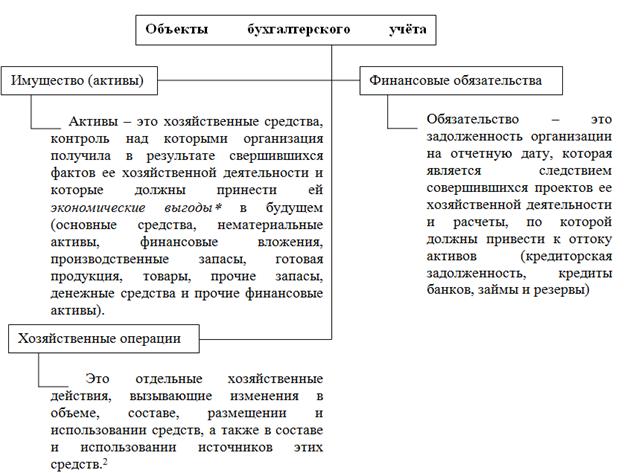

Денежная оценка – оценка имущества и обязательств в денежном измерителе

Прибыль – разница между доходами и расходами

Обязательства по распределению

Понятие о документообороте Хранение документов

Баланс означает равновесие. Актив = Пассив = Финансовые ресурсы организации;

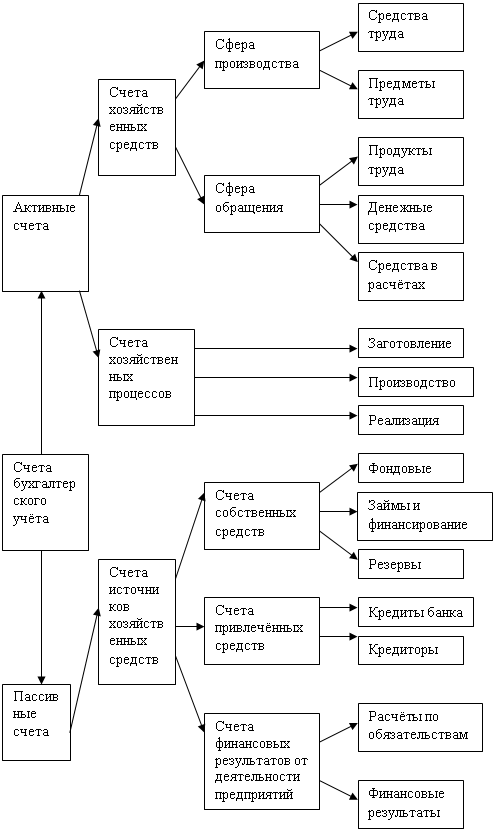

Понятие счетов бухгалтерского учета

Двойная запись на счетах

Оборотные ведомости

Зачислен на расчетный счет краткосрочный кредит 300 у.е

Корректурным

Учетная политика организации

Навигация

Понятие о документообороте Хранение документов

Теория бухгалтерского учёта

116153

знака

50

таблиц

2

изображения

2.3. Понятие о документообороте Хранение документов

Путь, который, проходит документ от момента его составления до сдачи в архив называется документооборотом. В организации должен быть составлен график документооборота, который утверждается руководителем.

За достоверность данных, содержащихся в документах, ответственность несут лица, подписавшие документ. За обеспечение сохранности документов в период работы с ними и за своевременную передачу в архив ответственность возложена на главного бухгалтера.

Для большинства документов срок хранения устанавливается в пределах 5 лет, а лицевые счета работников хранятся 75 лет. Для хранения однородных документов заводятся дела в соответствии с номенклатурой дел. Номенклатура – это систематизированный перечень заголовков дел с указанием сроков их хранения. Дело должно содержать не более 250 листов. Дела размещаются в закрывающихся сейфах или картотеках. Бухгалтерские дела могут быть выданы только по распоряжению главного бухгалтера. Выдача дел в другие организации разрешается руководителем. Изъятие дел по требованию компетентных органов должно осуществляться только по письменному распоряжению, с обязательным составлением акта об изъятии подлинника и подшивкой в дело на его место заверенной копии.

Документы предприятия могут храниться краткие сроки, могут оставаться длительное время, могут уничтожаться. Отбор производится с помощью экспертизы ценности документов. Ее проводит экспертная комиссия предприятия. Экспертиза должна проводиться ежегодно. Одновременно проводится отбор документов и дел временного хранения с истекшими сроками хранения. По результатам экспертизы составляются акты о выделении дел к уничтожению. После утверждения актов дела уничтожают. Дела с постоянным сроком хранения, сроком хранения свыше 10 лет, по личному составу передаются в ведомственный архив по описям. Предприятия должны проверять состояние и наличие документов в архиве 1 раз в 10 лет.

Тема 3. Бухгалтерский баланс

3.1. Понятие бухгалтерского баланса и его содержание

Чтобы показать состояние имущества и источники его формирования составляется бухгалтерский баланс.

Бухгалтерский баланс – способ обобщенного отражения имущества организации на определенную дату (обычно на первое число), в денежном выражении (в тыс. руб.) в двойном разрезе: с одной стороны – по составу и размещению, с другой – по источникам образования.

Термин «баланс» происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает двучашие и употребляется как символ равновесия, равенства.

Традиционно бухгалтерский баланс делится на две большие части: актив и пассив. Между собой они эквивалентны, что является основанием для определения «баланс». Актив представляет ресурсы предприятия как совокупность его имущества и долговых прав. В пассиве те же ресурсы сгруппированы по принадлежности: собственный капитал и долговые обязательства. Долговые обязательства представлены по каждому контрагенту в отдельности.

Это статическое понимание бухгалтерского баланса.

Каждый рядовой показатель баланса именуется статьей.

Схематически баланс представляется в виде двусторонней таблицы:

Бухгалтерский баланс

на 1 апреля 2006 года

| АКТИВ | ПАССИВ | ||

| Состав и размещение имущества | Сумма, тыс. руб. | Источники образования | Сумма, тыс. руб. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Статьи: 1. Нематериальные активы | 30 | Статьи: 1. Уставный капитал | 250 |

| 2. Основные средства | 260 | 2. Добавочный капитал | 25 |

| Итого по разделу I | 290 | 3. Резервный капитал | 12 |

| II. ОБОРОТНЫЕ АКТИВЫ | 4. Нераспределенная прибыль | 19 | |

| Статьи: 1. Материалы | 80 | Итого по разделу III | 306 |

| 2. НДС по приобретаемым ценностям (входной НДС) | 30 | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| 3. Незавершенное производство | 19 | Итого по разделу IV | - |

| 4. Готовая продукция и товары для перепродажи | 72 | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| 5.Товары отгруженные | 22 | Статьи: 1. Кредиты банков | 40 |

| 6. Касса | 2 | 2. Задолженность поставщикам и подрядчикам | 51 |

| 7. Расчетный счет | 22 | 3. Задолженность персоналу по оплате труда | 64 |

| Итого по разделу II | 247 | 4. Задолженность во внебюджетные фонды | 27 |

| 5. Задолженность по налогам и сборам | 49 | ||

| Итого по разделу V | 231 | ||

| БАЛАНС (I + II) | 537 | БАЛАНС (III + IV + V) | 537 |

Существует и другое определение бухгалтерского баланса.

Баланс - это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени изобразить кругооборот капитала, вложенного в предприятие и его финансовый результат. Это динамическое понимание бухгалтерского баланса.

Выводы:

Похожие работы

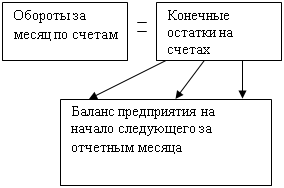

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев