Навигация

Учет готовой продукции в местах хранения и в бухгалтерии. Учет и оценка отгруженной продукции

55215

знаков

35

таблиц

0

изображений

2.2 Учет готовой продукции в местах хранения и в бухгалтерии. Учет и оценка отгруженной продукции

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов, т.е. в карточках учета материалов.

В последнее время многие организации применяют бескарточный метод учета готовой продукции: с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

По готовой продукции составляют номенклатуру-ценник, а также справочники продукции, в которых содержатся сведения об облагаемой и не облагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Движение готовой продукции в бухгалтерии учитывают также аналогично учету материалов.

Кроме того, данные платежных требований по отгруженной продукции ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16а - при определении выручки по оплате.

Как уже отмечалось, готовая продукция и товары отгруженные могут отражаться в учете и балансе:

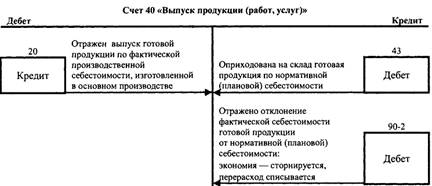

- по полной фактической производственной себестоимости (если в учете не используется счет 40 "Выпуск продукции (работ, услуг)" и общехозяйственные расходы списываются на счета 20, 23, 29);

- по неполной фактической производственной себестоимости (если в учете не используется счет 40 и со счета 26 расходы списываются на счет 90);

- по полной нормативной или плановой себестоимости (если в учете используется счет 40 и со счета 26 расходы списываются на счета 20, 23, 29);

- по неполной нормативной или плановой себестоимости продукции (по прямым статьям расходов, когда используется счет 40 и расходы списываются со счета 26 на счет 90).

Отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 90 "Продажи". Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 "Продажи" с кредита счета 43 "Готовая продукция".

Если выручка от продажи отгруженной продукции в течение определенного времени не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 "Товары отгруженные". При отгрузке указанной продукции она списывается с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные". После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 "Товары отгруженные" в дебет счета 90 "Продажи". Одновременно стоимость продукции по цене реализации (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 "Расчеты с покупателями и заказчиками".

На счете 45 "Товары отгруженные" указываются также готовые изделия и товары, переданные другим предприятиям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий они списываются с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные". При поступлении извещения от комиссионера о продаже переданных ему изделий они списываются с кредита счета 45 "Товары отгруженные" в дебет счета 90 "Продажи" с одновременным отражением по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 90 "Продажи".

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 "Основное производство" или 40 "Выпуск продукции (работ, услуг)" в дебет счета 90 "Продажи" по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками".

Практическая часть

На основании исходных данных необходимо составить журнал регистрации хозяйственных операций предлагаемой формы, где в зависимости от влияния на баланс хозяйственных операций указать их тип.

Используя исходные данные об остатках средств организации и источников их образования на 01.12. 2009г., открыть счета учебной формы, произвести в них разноску сумм хозяйственных операций согласно журналу регистрации, подсчитать обороты по каждому счету и определить сальдо на конец отчетного периода.

Для контроля учетных записей необходимо использовать форму оборотно-сальдовой ведомости по синтетическим счетам.

После выполнения требуемых расчетов составить бухгалтерский баланс установленной формы и отчет о прибылях и убытках.

Исходные данные:

Согласно Главной книги ООО "Корвет" сальдо на 01.12.2009 г по счетам синтетического учета составляют:

| Номер счета/ субсчета | Наименование счета/субсчета | Сальдо на 1.12.2009 г. | |

| дебет | кредит | ||

| 01 | Основные средства | 340000 | |

| 02 | Амортизация основных средств | 130000 | |

| 04 | Нематериальные активы | 120000 | |

| 05 | Амортизация нематериальных активов | 60000 | |

| 08 | Вложения во внеоборотные активы | ||

| 09 | Отложенные налоговые активы | ||

| 10 | Материалы | 97000 | |

| 15 | Заготовление и приобретение материальных ценностей | ||

| 16 | Отклонение в стоимости материальных ценностей | 11030 | |

| 19 В.т.ч.: 19/1 19/3 19/4 | Налог на добавленную стоимость по приобретенным ценностям | ||

| НДС при приобретении основных средств | |||

| НДС по приобретенных материально-производственным запасам | |||

| НДС по прочим расходам (командировочные, услуги и др.) | 38000 | ||

| 20 | Основное производство | ||

| 25 | Общепроизводственные расходы | ||

| 26 | Общехозяйственные расходы | ||

| 43 | Готовая продукция | 7000 | |

| 50 | Касса | 60000 | |

| 51 | Расчетные счета | ||

| 60 | Расчеты с поставщиками и подрядчиками | ||

| 62 | Расчеты с покупателями и заказчиками | ||

| 68 | Расчеты по налогам и сборам | 5200 | |

| НДС | |||

| Налог на прибыль | |||

| Налог на доходы физических лиц | 5200 | ||

| 69 В т.ч.: 69/1 69/2 69/3 | Расчеты по социальному страхованию и обеспечению | 14240 | |

| Расчеты по пенсионному обеспечению | 11200 | ||

| Расчеты по социальному страхованию | 1600 | ||

| Расчеты по обязательному медицинскому страхованию | 1440 | ||

| 70 | Расчеты с персоналом по оплате труда | 34800 | |

| 71 | Расчеты с подотчетными лицами | ||

| 76 | Расчеты с разными дебиторами и кредиторами | ||

| 80 | Уставный капитал | 428790 | |

| 84 | Нераспределенная прибыль | ||

| 90 В т.ч.: 90/1 90/2 90/3 90/6 90/9 | Продажи | ||

| Выручка | |||

| Себестоимость продаж | |||

| НДС | |||

| Общехозяйственные расходы | |||

| Прибыль/убыток | |||

| 91 В т.ч.: 91/1 912/2 91/9 | Прочие доходы и расходы | ||

| Прочие доходы | |||

| Прочие расходы | |||

| Сальдо прочих доходов и расходов | |||

| 99 | Прибыли и убытки | ||

| Итого | 673030 | 673030 | |

Журнал хозяйственных операций ООО "Корвет" за декабрь 2009 г.

| № | Содержание хозяйственной операции | Сумма, руб. | Корреспонди-рующие счета | Тип изм. в балансе | |

| дебет | кредит | ||||

| 1.Учет внеоборотных активов | |||||

| 1. | Приобретено технологическое оборудование у завода – изготовителя – ООО "Молот" | 60000 | |||

| 1.1 | Отпускная цена с учетом доставки | 50000 | 08 | 60 | |

| 1.2 | Сумма НДС | 10000 | 19/1 | 60 | |

| 2. | Технологическое оборудование принято в эксплуатацию | 50000 | 01 | 08 | |

| 3. | В связи с невозможностью дальнейшей эксплуатации списан токарно-винторезный станок со 100%-ным износом: | ||||

| 3.1 | Амортизация на дату выбытия | 40000 | 02 | 01 | |

| 3.2 | Начислена заработная плата | 10000 | 91/2 | 70 | |

| 3.3 | Начислен единый социальный налог | 356 | |||

| 3.3.1 | Фонд социального страхования | 40 | 91/2 | 69/2 | |

| 3.3.2 | Пенсионный фонд | 280 | 91/2 | 69/1 | |

| 3.3.3 | ФОМС | 36 | 91/2 | 69/3 | |

| 3.4 | Оприходованы на склад материалы от демонтажа станка | 210 | 10 | 91/1 | |

| 4. | Продано ООО "Казбек" технологическое оборудование, не используемое в производстве: | ||||

| 4.1 | Стоимость продажи | 24000 | 62 | 91/1 | |

| 4.2 | Сумма НДС (в том числе) | 4000 | 91/2 | 68 | |

| 4.3 | Сумма амортизации, начисленная на момент выбытия оборудования | 5000 | 02 | 01 | |

| 4.4 | Остаточная стоимость | 15000 | 91/2 | 01 | |

| 5. | Приобретен сервер "Pentium" | 9600 | |||

| 5.1 | Фактическая цена приобретения | 8000 | 08 | 60 | |

| 5.2 | Сумма НДС | 1600 | 19/1 | 60 | |

| 6. | Сервер "Pentium" принят к учету в составе основных средств | 8000 | 01 | 08 | |

| 7. | Продано ОАО "Чайка" исключительное право патентообладателя на изобретение: | ||||

| 7.1 | Стоимость продажи | 120000 | 62 | 91/1 | |

| 7.2 | Сумма НДС (в том числе) | 20000 | 91/2 | 68 | |

| 7.3 | Амортизация на дату продажи | 30000 | 05 | 04 | |

| 7.4 | Остаточная стоимость | 40000 | 91/2 | 04 | |

| 2. Учет производственных запасов | |||||

| 8. | Акцептован счет поставщика материалов ОАО "Электросила": в том числе: | 24000 | |||

| 8.1 | Покупная стоимость | 20000 | 15 | 60 | |

| 8.2 | Сумма НДС | 4000 | 19/3 | 60 | |

| 9. | Акцептован счет поставщика материалов ООО "Путь": в том числе: | 48000 | |||

| 9.1 | Покупная стоимость | 40000 | 15 | 60 | |

| 9.2 | Сумма НДС | 8000 | 19/3 | 60 | |

| 10. | Оприходованы материалы на склад ООО "Корвет" по учетным ценам, поступившие от: | ||||

| 10.1 | ОАО "Электросила" | 15000 | 10 | 15 | |

| 10.2 | ООО "Путь" | 35000 | 10 | 15 | |

| 11. | Списаны отклонения фактической себестоимости приобретенных материалов от учетных цен, полученных от: | ||||

| 11.1 | ОАО "Электросила" | 5000 | 16 | 15 | |

| 11.2 | ООО "Путь" | 5000 | 16 | 15 | |

| 3. Учет затрат на производство | |||||

| 12. | Отпущены со склада и израс-ходованы в отчетном месяце материалы по учетным ценам: основному цеху для про-ва: | ||||

| 12.1 | - изделия "А" | 47000 | 20 | 10 | |

| 12.2 | - изделия "Б" | 54000 | 20 | 10 | |

| 12.3 | На общехозяйственные нужды | 5000 | 25 | 10 | |

| 12.4 | На нужды заводоуправления | 2000 | 26 | 10 | |

| 13. | Списаны и распределены отклонения, относящиеся к отпущенным материалам: основному цеху для производства: | ||||

| 13.1 | - изделия "А" | 3290 | 20 | 16 | |

| 13.2 | - изделия "Б" | 3780 | 20 | 16 | |

| 13.3 | На общехозяйственные нужды | 350 | 25 | 16 | |

| 13.4 | На нужды заводоуправления | 140 | 26 | 16 | |

| 14. | Согласно расчету бухгалтерии списана стоимость сервера "Pentium" | 8000 | 26 | 01 | |

| 15. | Начислена амортизация основных средств: | ||||

| 15.1 | Производственного оборудования основного цеха | 15000 | 20 | 02 | |

| 15.2 | Оборудования общепроиз-водственного назначения | 10000 | 25 | 02 | |

| 15.3 | заводоуправления | 7000 | 26 | 02 | |

| 16. | Начислена амортизация нематериальных активов, использованных: | ||||

| 16.1 | В основном цехе | 150 | 20 | 05 | |

| 16.2 | В заводоуправлении | 210 | 26 | 05 | |

| 17. | Согласно полученным счетам-фактурам от ОАО "ЦЭС" начислены: затраты за исполь-зование электроэнергии в процессе обслуживания основного производства: | ||||

| 17.1 | Основного цеха | 3100 | 20 | 76 | |

| 17.2 | Цехов общепроизводственного назначения | 3000 | 25 | 76 | |

| 17.3 | заводоуправления | 2700 | 26 | 76 | |

| 17.4 | НДС по потребленным услугам | 1760 | 19/4 | 76 | |

| 18 | Начислена и распределена заработная плата за декабрь месяц: рабочим основного цеха по производству: | ||||

| 18.1 | - изделия "А" | 15000 | 20 | 70 | |

| 18.2 | - изделия "Б" | 27000 | 20 | 70 | |

| 18.3 | Рабочим, обслуживающим оборудование | 10000 | 25 | 70 | |

| 18.4 | Персоналу заводоуправления | 10000 | 26 | 70 | |

| 19 | Начислен ЕСН: рабочим основного цеха по производству: | ||||

| 19.1 | - изделия "А" Фонд социального страхования Пенсионный фонд ФОМС | 435 3000 465 | 20 20 20 | 69/2 69/1 69/3 | |

| 19.2 | - изделия "Б" Фонд социального страхования Пенсионный фонд ФОМС | 783 5400 837 | 20 20 20 | 69/2 69/1 69/3 | |

| 19.3 | Рабочим, обслуживающим оборудование Фонд социального страхования Пенсионный фонд ФОМС | 290 2000 310 | 25 25 25 | 69/2 69/1 69/3 | |

| 19.4 | Персоналу управления Фонд социального страхования Пенсионный фонд ФОМС | 290 2000 310 | 26 26 26 | 69/2 69/1 69/3 | |

| 20 | Оприходованы на склад возвратные отходы по цене возможного использования: | ||||

| 20.1 | Изделия "А" | 1000 | 10 | 20 | |

| 20.2 | Изделия "Б" | 1150 | 10 | 20 | |

| 21. | Списаны расходы по командировке заместителя главного бухгалтера – Иванова П.П.: | ||||

| 21.1 | Сумма расходов | 1200 | 26 | 71 | |

| 21.2 | Сумма НДС | 180 | 19/4 | 71 | |

| 22. | Распределены общепроизводственные расходы основных цехов между изделиями "А" и "Б" пропорционально прямой заработной плате производст-венных рабочих: основной производственный цех: | ||||

| 22.1 | Изделия "А" | 11053 | 20 | 25 | |

| 22.2 | Изделия "Б" | 19897 | 20 | 25 | |

| 23. | Списаны общехозяйственные расходы на сумму себестоимости проданной продукции (дебетовый оборот счета 26) | 33850 | 90/6 | 26 | |

| 4. Учет готовой продукции и товаров | |||||

| 24. | Списана фактическая производственная себестоимость готовых изделий. Незавершенное производство на конец месяца составило по: Изделию "А" - 37000 Изделию "Б" - 42000 Фактическая себестоимость оприходованных на склад | ||||

| 24.1 | Изделий "А" | 79243 | 43 | 20 | |

| 24.2 | Изделий "Б" | 111697 | 43 | 20 | |

| 5. Учет денежных средств | |||||

| 25. | Перечислено с расчетного счета ОАО "Молот" за технологическое оборудование | 60000 | 60 | 51 | |

| 26. | Поступило на расчетный счет в оплату за проданное ООО "Казбек" оборудование | 24000 | 51 | 62 | |

| 27. | Оплачено с расчетного счета за сервер "Pentium" | 9600 | 60 | 51 | |

| 28. | Получено на расчетный счет от ОАО "Чайка" в оплату нематериальных активов | 120000 | 51 | 62 | |

| 29. | Оплачено с расчетного счета за материалы, полученные от ООО "Путь" | 48000 | 60 | 51 | |

| 30. | Получено в кассу по чеку на выплату заработной платы за ноябрь месяц | 34800 | 50 | 51 | |

| 31. | Перечислен с расчетного счета ЕСН за ноябрь месяц: в т.ч.: | 14240 | |||

| 31.1 | Фонд социального страхования | 1600 | 69/2 | 51 | |

| 31.2 | Пенсионный фонд | 11200 | 69/1 | 51 | |

| 31.3 | ФОМС | 1440 | 69/3 | 51 | |

| 32. | Перечислен с расчетного счета НДФЛ, удержанный из заработной платы за ноябрь | 5200 | 68/3 | 51 | |

| 33. | Выдана из кассы заработная плата за ноябрь | 34800 | 70 | 50 | |

| Учет расчетов | |||||

| 34. | Произведены удержания НДФЛ из заработной платы персонала организации по ставке 13% | 7133 | 70 | 68/3 | |

| 35. | Списан НДС по полученным и оплаченным основным ср-вам | 11600 | 68 | 19/1 | |

| 36. | Списан НДС по полученным и оплаченным материалам | 8000 | 68 | 19/3 | |

| 37. | Списан НДС по командировочным расходам | 180 | 68 | 19/4 | |

| Учет финансовых результатов | |||||

| 38. | Выдана со склада и отгружена покупателю готовая продукция "Б": | ||||

| 38.1 | Фактическая себестоимость | 50000 | 90/2 | 43 | |

| 38.2 | Продажная стоимость, включая НДС | 120000 | 62 | 90/1 | |

| 38.3 | Начислен НДС с выручки от проданной продукции | 20000 | 90/3 | 68 | |

| 39. | Списан финансовый результат от продажи продукции "Б" | 16150 | 90/9 | 99 | |

| 40. | Списано в конце месяца сальдо прочих доходов и расходов | 54854 | 91/9 | 99 | |

| 41. | Начислен налог на прибыль за декабрь по ставке 24% | 17041 | 99 | 68/2 | |

| 42. | Закрыты субсчета к счету 90 "Продажи" в конце отчетного периода: | ||||

| 42.1 | 90/1 "Выручка" | 120000 | 90/1 | 90/9 | |

| 42.2 | 90/2 "Себестоимость продаж" | 50000 | 90/9 | 90/1 | |

| 42.3 | 90/3 "НДС" | 20000 | 90/9 | 90/3 | |

| 42.4 | 90/6 "Общехозяйственные расходы" | 33850 | 90/6 | 90/9 | |

| 43. | Закрыты субсчета к счету 91 "Прочие доходы и расходы" в конце отчетного периода 91/1 "Прочие доходы" 91/2 "Прочие расходы" | 144210 89356 | 91/1 91/9 | 91/9 91/2 | |

| Учет капитала | |||||

| 44. | Списана заключительными оборотами декабря чистая прибыль отчетного года | 53963 | 99 | 84 | |

Счет 01

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 340000 | ||||

| 2 | Технологическое оборудование принято в эксплуатацию | 50000 | 3.1 | Амортизация на дату выбытия | 40000 |

| 6 | Сервер "Pentium" принят к учету в составе основных средств | 8000 | 4.3 | Сумма амортизации, начисленная на момент выбытия оборудования | 5000 |

| 4.4 | Остаточная стоимость | 15000 | |||

| 14 | Согласно расчету бухгалтерии списана стоимость сервера "Pentium" | 8000 | |||

| Сальдо конечное | 330000 | ||||

Счет 02

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 130000 | ||||

| 3.1 | Амортизация на дату выбытия | 40000 | 15.1 | Производственного оборудования основного цеха | 15000 |

| 4,3 | Сумма амортизации, начисленная на момент выбытия оборудования | 5000 | 15.2 | Оборудования обще-производственного назначения | 10000 |

| 15.3 | заводоуправления | 7000 | |||

| Сальдо конечное | 117000 | ||||

Счет 04

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 120000 | ||||

| 7.3 | Амортизация на дату продажи | 30000 | |||

| 7.4 | Остаточная стоимость | 40000 | |||

| Сальдо конечное | 50000 | ||||

Счет 05

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 60000 | ||||

| 7.3 | Амортизация на дату продажи | 30000 | 16.1 | Амортизация НМА основного цеха | 150 |

| 16.2 | Амортизация НМА заводоуправления | 210 | |||

| Сальдо конечное | 30360 | ||||

Счет 08

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 1.1 | Акцептирован счет ООО "Молот" за технологическое оборудование | 50000 | 2 | Технологическое оборудование принято в эксплуатацию | 50000 |

| 5.1 | Приобретен сервер "Pentium" | 8000 | 6 | Сервер принят в эксплуатацию | 8000 |

| Сальдо конечное | 0 | ||||

Счет 10

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 97000 | ||||

| 3.4 | Оприходованы мате-риалы от демонтажа | 210 | 12.1 | Отпущены материалы на изделие А | 47000 |

| 10.1 | Оприходованы материалы от ООО "Электросила" | 15000 | 12.2 | Отпущены материалы на изделие Б | 54000 |

| 10.2 | Оприходованы материалы от ООО "Путь" | 35000 | 12.3 | Отпущены материалы на общехозяйственные нужды | 5000 |

| 20.1 | Оприходованы возвратные материалы от изделия А | 1000 | 12.4 | Отпущены материалы на нужды заводоуправления | 2000 |

| 20.2 | Оприходованы возвратные материалы от изделия Б | 1150 | |||

| Сальдо конечное | 41360 | ||||

Счет 15

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 8.1 | Отражена покуп. стоимость | 20000 | 10.1 | Оприходованы материалы | 15000 |

| 9.1 | Покупная стоимость | 40000 | 10.2 | Оприходованы материалы | 35000 |

| 11.1 | Списаны отклонения | 5000 | |||

| 11.2 | Списаны отклонения | 5000 | |||

| Сальдо конечное | 0 | ||||

Счет 16

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма,руб. |

| Сальдо начальное | 11030 | ||||

| 11.1 | Списаны отклонения | 5000 | 13.1 | Распределены отклонения на изделие А | 3290 |

| 11.2 | Списаны отклонения | 5000 | 13.2 | Распределены отклонения на изделие Б | 3780 |

| 13.3 | Распределены отклонения на общехоз. нужды | 350 | |||

| 13.4 | Распределены отклонения на нужды заводоуправления | 140 | |||

| Сальдо конечное | 13470 | ||||

Счет 19

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 1.2 | Оприходованы товары от ООО "Молот", НДС | 10000 | 35 | Списан НДС по основным средствам | 11600 |

| 5.2 | Приобретен сервер, НДС | 1600 | 36 | Списан НДС по мат-лам | 8000 |

| 8.2 | Акцептирован счет ОАО "Электросила", НДС | 4000 | 37 | Списан НДС по командировкам | 180 |

| 9.2 | Акцептирован счет ООО "Путь", НДС | 8000 | |||

| 17.4 | НДС по потребленным услугам | 1760 | |||

| 21.2 | Сумма НДС по командировке | 180 | |||

| Сальдо конечное | 5760 | ||||

Счет 20

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 38000 | ||||

| 12.1 | Отпущены материалы на изделие А | 47000 | 20.1 | Оприходованы возвратные отходы по изделию А | 1000 |

| 12.2 | Отпущены материалы на изделие Б | 54000 | 20.2 | Оприходованы возвратные отходы по изделию Б | 1150 |

| 13.1 | Списаны отклонения на изделие А | 3290 | 24.1 | Фактическая себесто-имость изделия А | 79243 |

| 13.2 | Списаны отклонения на изделие Б | 3780 | 24.2 | Фактическая себесто-имость изделия Б | 111697 |

| 15.1 | Начислена амортизация основных средств | 15000 | |||

| 16.1 | Начислена амортизация НМА | 150 | |||

| 17.1 | Начислены затраты на электроэнергию | 3100 | |||

| 18.1 | Начислена зарплата по изделию А | 15000 | |||

| 18.2 | Начислена зарплата по изделию Б | 27000 | |||

| 19 | Начислен ЕСН рабочим основного цеха | 10920 | |||

| 22.1 | Распределены общепроизв-ные расходы на изделие А | 11053 | |||

| 22.2 | Распределены общепроизводственные расходы на изделие Б | 19897 | |||

| Сальдо конечное | 55100 | ||||

Счет 25

| Дебет | Кредит | |||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. | |

| Сальдо начальное | 0 | |||||

| 12.3 | Отпущены материалы | 5000 | 22.1 | Распределены общепроизводс-твенные расходы | 11053 | |

| 13.3 | Списаны отклонения | 350 | ||||

| 15.2 | Начислена амортизация основных средств | 10000 | ||||

| 17.2 | Списаны затраты на электроэнерг. | 3000 | 22.2 | Распределены общепроизводс-твенные расходы | 19897 | |

| 18.3 | Начислена зарплата | 10000 | ||||

| 19.3 | Начислен ЕСН | 2600 | ||||

| Сальдо конечное | 0 | |||||

Счет 26

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 12.4 | Отпущены материалы | 2000 | 23 | Списаны расходы на себестоимость | 33850 |

| 13.4 | Списаны отклонения | 140 | |||

| 14 | Списана стоимость сервера | 8000 | |||

| 15.3 | Начислена амортизация основных средств | 7000 | |||

| 16.2 | Начислена амортизация НМА | 210 | |||

| 17.3 | Списана электроэнергия | 2700 | |||

| 18.4 | Начислена зарплата | 10000 | |||

| 19.4 | Начислен ЕСН | 2600 | |||

| 21.1 | Списаны расходы по командировке | 1200 | |||

| Сальдо конечное | 0 | ||||

Счет 43

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 24.1 | Оприходована произведенная готовая продукция по себестоимости | 79243 | 38.1 | Выдана продукция Б | 50000 |

| 24.2 | Оприходована произведенная готовая продукция по себестоимости | 111697 | |||

| Сальдо конечное | 140940 | ||||

Счет 50

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 7000 | ||||

| 30 | Получено в кассу для выплаты заработной платы | 34800 | 33 | Выдана из кассы заработная плата | 34800 |

| Сальдо конечное | 7000 | ||||

Счет 51

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 60000 | ||||

| 26 | Поступило за оборудование | 24000 | 25 | Перечислено ОО "Молот" | 60000 |

| 28 | Получено за НМА | 120000 | 27 | Перечислено за сервер | 9600 |

| 29 | Оплачено за материалы | 48000 | |||

| 30 | Получено в кассу | 34800 | |||

| 31 | Перечислен ЕСН | 14240 | |||

| 32 | Перечислен НДФЛ | 5200 | |||

| Сальдо конечное | 32160 | ||||

Счет 60

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 25 | Перечислено ОАО "Молот" | 60000 | 1 | Приобретено технологическое оборудование | 60000 |

| 27 | Оплачено за сервер | 9600 | 5 | Приобретен сервер | 9600 |

| 29 | Оплачено ООО "Путь" | 48000 | 8 | Акцептирован счет за материалы | 24000 |

| 9 | Акцептирован счет за материалы | 48000 | |||

| Сальдо конечное | 24000 | ||||

Счет 62

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 4.1 | Продано оборудование | 24000 | 26 | Поступило за оборудование | 24000 |

| 7.1 | Продан НМА | 120000 | 28 | Поступило за НМА | 120000 |

| 38.2 | Продана продукция | 120000 | |||

| Сальдо конечное | 120000 | ||||

Счет 68

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 5200 | ||||

| 32 | Перечислен НДФЛ | 5200 | 4.2 | Начислен НДС с технол. оборуд. | 4000 |

| 35 | Списан НДС по осн. средствам | 11600 | 7.2 | Начислен НДС с НМА | 20000 |

| 36 | Списан НДС по материалам | 8000 | 34 | Удержан НДФЛ | 7133 |

| 37 | Списан НДС по командировке | 180 | 38.3 | Начислен НДС с выручки | 20000 |

| 41 | Начислен налог на прибыль | 17041 | |||

| Сальдо конечное | 48394 | ||||

Счет 69

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 14240 | ||||

| 31 | Перечислен ЕСН | 14240 | 3.3 | Начислен ЕСН | 356 |

| 19 | Начислен ЕСН | 16120 | |||

| Сальдо конечное | 16476 | ||||

Счет 70

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 34800 | ||||

| 33 | Выдана из кассы заработная плата | 34800 | 3.2 | Начислена заработная плата | 10000 |

| 34 | Удержан НДФЛ | 7133 | 18 | Начислена заработная плата | 62000 |

| Сальдо конечное | 64867 | ||||

Счет 71

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 21 | Списаны расходы на командировку | 1380 | |||

| Сальдо конечное | 1380 | ||||

Счет 76

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 17 | Списаны расходы на электроэнергию | 10560 | |||

| Сальдо конечное | 10560 | ||||

Счет 80

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 428790 | ||||

| Сальдо конечное | 428790 | ||||

Счет 84

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 44 | Списана чистая прибыль | 53963 | |||

| Сальдо конечное | 53963 | ||||

Счет 90

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 23 | Списаны общехозяй-ственные расходы на себестоимость | 33850 | 382 | Продажная стоимость | 120000 |

| 38.1 | Фактическая себестоимостб | 50000 | |||

| 38.3 | Начислен НДС | 20000 | |||

| 39 | Списан финансовый результат | 16150 | |||

| Сальдо конечное | 0 | ||||

Счет 91

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 3.2 | Начислена зарплата | 10000 | 3.4 | Оприходованы материалы | 210 |

| 3.3 | Начислен ЕСН | 356 | 4.1 | Стоимость продажи | 24000 |

| 4.2 | Начислен НДС | 4000 | 7.1 | Стоимость продажи | 120000 |

| 4.4 | Остаточная стоимость | 15000 | |||

| 7.2 | Начислен НДС | 20000 | |||

| 7.4 | Остаточная стоимость | 40000 | |||

| 40 | Списан финансовый результат | 54854 | |||

| Сальдо конечное | 0 | ||||

Счет 99

| Дебет | Кредит | ||||

| № | Содержание операции | Сумма, руб. | № | Содержание операции | Сумма, руб. |

| Сальдо начальное | 0 | ||||

| 41 | Начислен налог на прибыль | 17041 | 39 | Списан финансовый результат | 16150 |

| 44 | Списана чистая прибыль | 53963 | 40 | Списан финансовый результат | 54854 |

| Сальдо конечное | 0 | ||||

Сводная оборотно-сальдовая ведомость по счетам синтетического учета ООО "Корвет"

| № | Сальдо на 01.12.2009г. | Оборот за декабрь 2009г. | Сальдо на 01.01.2010г. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 340000 | 58000 | 68000 | 330000 | ||

| 02 | 130000 | 45000 | 32000 | 117000 | ||

| 04 | 120000 | 70000 | 50000 | |||

| 05 | 60000 | 30000 | 360 | 30360 | ||

| 08 | 58000 | 58000 | ||||

| 09 | ||||||

| 10 | 97000 | 52360 | 108000 | 41360 | ||

| 15 | 60000 | 60000 | ||||

| 16 | 11030 | 10000 | 7560 | 13470 | ||

| 19 | 25540 | 19780 | 5760 | |||

| 20 | 38000 | 210190 | 193090 | 55100 | ||

| 25 | 30950 | 30950 | ||||

| 26 | 33850 | 33850 | ||||

| 43 | 190940 | 50000 | 140940 | |||

| 50 | 7000 | 34800 | 34800 | 7000 | ||

| 51 | 60000 | 144000 | 171840 | 32160 | ||

| 60 | 117600 | 141600 | 24000 | |||

| 62 | 264000 | 144000 | 120000 | |||

| 68 | 5200 | 24980 | 68174 | 48394 | ||

| 69 | 14240 | 14240 | 16476 | 16476 | ||

| 70 | 34800 | 41933 | 72000 | 64867 | ||

| 71 | 1380 | 1380 | ||||

| 76 | 10560 | 10560 | ||||

| 80 | 428790 | 428790 | ||||

| 84 | 53963 | 53963 | ||||

| 90 | 120000 | 120000 | ||||

| 91 | 144210 | 144210 | ||||

| 99 | 71004 | 71004 | ||||

| Итог | 673030 | 673030 | 1781597 | 1781597 | 795790 | 795790 |

Заключение

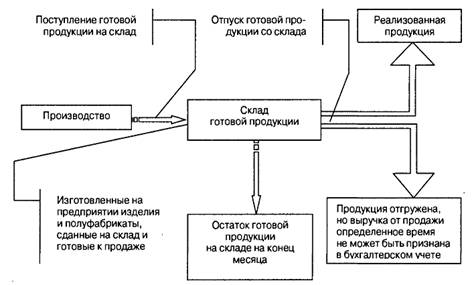

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

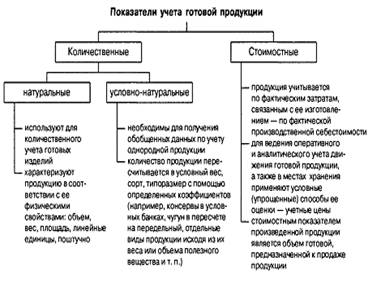

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей материального производства.

В бухгалтерском балансе готовую продукцию отражают: по фактической производственной себестоимости; нормативной или плановой себестоимости; неполной (сокращенной) фактической себестоимости, когда косвенные расходы списываются со счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи"; неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90). Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется в карточках учета материалов. Реализацией продукции завершается процесс кругооборота оборотных средств предприятия. Под реализованной продукцией понимается готовая продукция, отгруженная покупателю, в оплату которой полностью поступили средства на расчетный счет или наличными.

Отпуск готовой продукции покупателям оформляется накладными. Основанием для выписки накладных являются распоряжения руководителя организации, а также договор с покупателем.

Список литературы

1. Гражданский кодекс РФ (части 1 и 2) – М.: Проспект, 1998.

2. Налоговый кодекс РФ (части 1, 2 и 3) – М.: Проспект, 2006.

3. Федеральный закон от 21.11.96 №129-ФЗ. "О бухгалтерском учете".

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Комментарии к новому Плану счетов бухгалтерского учета / А.С. Бакаев и др. / Под ред. А.С. Бакаева. – М.: ИПБ-БИНФА, 2005.

6. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина России от 22.07.2003 №67н.

7. Бухгалтерский учет: Учебник/ А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2005.

8. Бухгалтерский учет: Учебник для вузов / Под ред. Проф Ю.А. Бакаева. – М.: ЮНИТИ-ДАНА, 2006.

9. Бухгалтерский учет: Автор-составитель Руденко В.И. – М.: Издательско-торговая корпорация "Дашков и К", 2005.

10. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебное пособие: - М.:, 2004.

11. Керимов В.А. Бухгалтерский учет на производственных предприятиях: Учебник. – М.: Издательский Дом "Дашков и К", 2006.

12. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 6-е изд., перераб. И доп. – М.: ИНФРА-М, 2006.

13. Краснова Л.П. и др. Бухгалтерский учет: Учебник.- М.: Юристъ,2006.

14. Палий В.Ф., Палий В.В. Финансовый учет: Учебное пособие. – М.: ИД ФБК – ПРЕСС, 2006.

15. Палий В. Ф. Современный бухгалтерский учет. – М.: Бухгалтерский учет, 2005.

16. Пономарева Г.А. Самоучитель по бухгалтерскому учету. – М.: "Приор – Издат", 2006.

17. Соколов Я.В. Основы теории бухгалтерского учета М: "Финансы и статистика", 2007.

Отчет о прибылях и убытках за декабрь 2009 г.

| КОДЫ | ||||||

| Форма №2 по ОКУД | 0710002 | |||||

| Дата (год, месяц, число) | ||||||

| Организация _______________________________________ по ОКПО | ||||||

| ||||||

| Вид деятельности___________________________________ по ОКВЭД | 15.81 | |||||

| 65 | 19 | ||||

| Единица измерения: тыс.руб./млн.руб.(ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость акцизов и аналогичных обязательных платежей) | 010 | 100000 | |

| Себестоимость продан. товаров, продукции работ, услуг | 020 | (83850) | |

| Валовая прибыль | 029 | 16150 | |

| Коммерческие расходы | 030 | 0 | |

| Управленческие расходы | 040 | 0 | |

| Прибыль (убыток) от продаж | 050 | 16150 | |

| Прочие доходы и расходы | |||

| Проценты к получению | 060 | 0 | |

| Проценты к уплате | 070 | 0 | |

| Доходы от участия в других организациях | 080 | 0 | |

| Прочие операционные доходы | 090 | 144210 | |

| Прочие операционные расходы | 100 | (89356) | |

| Внереализационные доходы | 120 | ||

| Внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогообложения | 140 | 71004 | |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | (17041) | |

| ЕНВД | 151 | 0 | |

| Чистая прибыль (убыток) отчетного периода | 190 | 53963 | |

| Справочно | |||

| Постоянные налоговые обязательства (активы) | 200 | 0 | |

| Базовая прибыль (убыток) на акцию | 201 | 0 | |

| Разведенная прибыль (убыток) на акцию | 202 | 0 | |

Форма 0710002 с.2

Расшифровка отдельных прибылей и убытков| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | прибыль | убыток | прибыль | убыток |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 210 | 0 | 0 | 0 | 0 |

| Прибыль (убыток) прошлых лет | 220 | 0 | 0 | 0 | 0 |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | 0 | 0 | 0 | 0 |

| Курсовые разницы по операциям в иностранной валюте | 0 | 0 | 0 | 0 | |

| Снижение себестоимости материально-производственных запасов на конец отчетного периода | х | 0 | х | 0 | |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | 0 | 8 | 3 | 11 |

| Сдача металлолома | 270 | 0 | 0 | 0 | 0 |

Руководитель ______________________

Главный бухгалтер _________________

"_____" _____________ 200___ г.

Бухгалтерский баланс за декабрь 2009 г.

| Коды | |||||

| Форма № 1 по ОКУД | 070001 | ||||

| Дата (год, месяц, число) | |||||

| Организация ООО "Корвет" по ОКПО | |||||

| Идентификационный номер налогоплательщика ИНН | |||||

| Вид деятельности по ОКВЭД | 15.81 | ||||

| Организационно-правовая форма / форма собственности ООО по ОКОПФ / ОКФС | 65 | 19 | |||

| Единица измерения: тыс.руб./млн.руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||||

| Местонахождение (адрес) | |||||

| Дата утверждения | |||||

| Дата отправки (принятия) | |||||

| Актив | Код показа-теля | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 60000 | 19640 |

| Основные средства | 120 | 210000 | 213000 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 270000 | 232640 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 146030 | 250870 |

| в том числе сырье, материалы и другие аналогичные ценности | 211 | 97000 | 41360 |

| животные на выращивании и откорме | 212 | ||

| затраты на незавершенное производство | 213 | 38000 | 55100 |

| готовая продукция и товары для перепродажи | 214 | 140940 | |

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | 11030 | 13470 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 5760 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 120000 | |

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 67000 | 39160 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 213030 | 415790 |

| БАЛАНС | 300 | 483030 | 648430 |

| Пассив | Код показа-теля | На начало отчет года | На конец отчет. периода |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 428790 | 428790 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 53963 | |

| ИТОГО по разделу III | 490 | 428790 | 482753 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 54240 | 165677 |

| в том числе: поставщики и подрядчики | 621 | 24000 | |

| задолженность перед персоналом организации | 624 | 34800 | 64867 |

| задолженность перед государственными внебюджетными фондами | 625 | 14240 | 16476 |

| задолженность по налогам и сборам | 626 | 5200 | 48394 |

| прочие кредиторы | 629 | 11940 | |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 54240 | 165677 |

| БАЛАНС | 700 | 483030 | 648630 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

Руководитель ___________ Главный бухгалтер __________

Дата

Похожие работы

... (проданную) в течении месяца готовую продукцию по нормативной или плановой себестоимости делается запись: Д-т 90 «Реализация», субсчет «Себестоимость продаж» К-т 40 «Выпуск продукции (работ, услуг)». Пример: Синтетический учет готовой продукции ведется по нормативной (плановой) себестоимости, которая составляет 12000 руб. В конце месяца была определена фактическая себестоимость готовой ...

... 231 “Дебиторская задолженность покупателей и заказчиков”; 2) Отчет о прибылях и убытках (форма № 2). 2.2. АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ Законодательные и нормативные документы, регулирующие объект проверки: 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв. Приказом Минфина РФ от 17.02.97 № 15; 2. ...

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев