Навигация

Положение по бухгалтерскому учету материально-производственных запасов - ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н

55215

знаков

35

таблиц

0

изображений

8. Положение по бухгалтерскому учету материально-производственных запасов - ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н.

9. Положение по бухгалтерскому учету "Доходы организации" -

10.ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

11.Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.

12.Методические указания по бухгалтерскому учету материально-

13.производственных запасов. Утверждены приказом Минфина РФ

14.от 28.12.01 г. №119н.

15.Общероссийский классификатор продукции. Утвержден постановлением Госстандарта России от 30.12.93 г.

16.Методические рекомендации по формированию и применению

17.свободных цен и тарифов на продукцию, товары и услуги.

18.Утверждены Минэкономики России 06.12.95 г. № СН-484/7-982.

19.Методические рекомендации по бухгалтерскому учету затрат,

20.включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. Утверждены приказом Комитета Российской Федерации по торговле от 20.04.95 г. № 1-55/32-2.

Методические рекомендации в системе нормативного регулирования бухгалтерского учета относятся к документам третьего уровня. Они призваны конкретизировать основные положения, изложенные в нормативных документах первого и второго уровней, т.е. Федеральном законе "О бухгалтерском учете" и ПБУ.

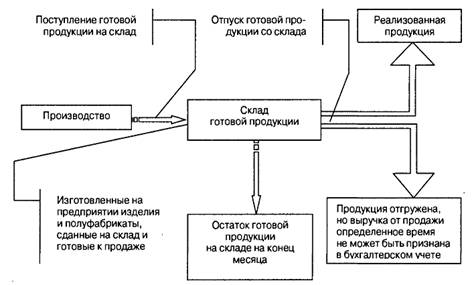

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 "Накладная на отпуск материалов на сторону". В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов. Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком). Методическими указаниями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции. ![]() Накладные формы М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Накладные формы М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

Счета-фактуры выписываются в двух экземплярах: первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

2. Учет выпуска готовой продукции и ее реализации в организации

2.1 Особенности учета выпуска продукции

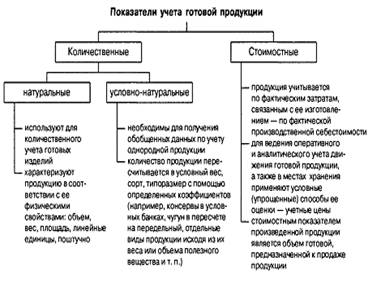

В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или нормативной (плановой) производственной себестоимости либо по прямым статьям затрат. Фактическая себестоимость, а также прямые затраты также могут быть исчислены лишь по окончании месяца после инвентаризации и соответствующей оценки незавершенного производства. Движение готовых изделий и их реализация происходят непрерывно. Вопрос об оценке созданной продукции в текущем учете должен решаться в учетной политике организации.

Возможны такие варианты оценки в текущем учете. В течение месяца используют учетные цены, разрабатываемые организацией самостоятельно. Записывают их при синтетическом учете на счет 43. По окончании месяца исчисляют фактическую себестоимость выпущенной продукции и отклонения ее в учетных ценах. Эти показатели фиксируют по группам изделий в регистрах аналитического учета по счету 43, т. е. фактическая себестоимость и ее отклонения в бухгалтерских проводках по дебету и кредиту счета 43 не участвуют.

В крупных организациях текущий учет продукции ведут по нормативной (плановой) производственной себестоимости с использованием или без применения счета 40 "Выпуск продукции (работ, услуг)".

После определения фактической себестоимости готовой продукции исчисляют разность (отклонения) между нормативной (плановой) и фактической себестоимостью. Эти отклонения отражают на бухгалтерских счетах синтетического учета. Перерасход, т. е. превышение плана (нормы), записывают обычной проводкой, экономию - отрицательными числами ("красное сторно"). Общая стоимость готовой продукции тем самым доводится до ее оценки по фактической себестоимости.

Возможна оценка готовой продукции по прямым статьям расходов с добавлением общепроизводственных (цеховых) расходов, т.е. по неполной производственной себестоимости. При этом методика текущего учета готовой продукции аналогична изложенной применительно к учету по нормативной (плановой) производственной себестоимости.

При любых ценах, используемых для текущего учета выпущенной продукции, по окончании месяца возникает необходимость в расчете среднего процента отклонений между учетной ценой и фактической себестоимостью готовой продукции. Его используют для установления фактической себестоимости реализованной (при экспортных поставках - отгруженной) продукции.

При исчислении указанного процента отклонений следует принимать в расчет и входящее сальдо, т. е. остаток на начало месяца как по готовой продукции, так и по отклонениям.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей материального производства.

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 "Готовая продукция". Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 "Продажи". Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 "Готовая продукция" не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 "Выпуск продукции (работ, услуг)" и с использованием счета 40.

При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 "Готовая продукция" по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 "Готовая продукция" и кредиту счета 20 "Основное производство".

По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" способом дополнительной бухгалтерской проводки или способом "красное сторно".

Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 "Материалы" и других аналогичных счетов с кредита счета 20 "Основное производство".

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 "Готовая продукция" в дебет счетов 45 "Товары отгруженные" или 90 "Продажи". По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом "красное сторно" в дебет счетов 45 или 90.

Готовую продукцию, переданную другим организациям для реализации на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 "Товары отгруженные".

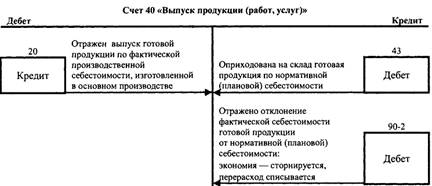

При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг)" синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), по кредиту - нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства" в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 "Готовая продукция", 90 "Продажи" и других счетов (10, 11, 21, 28,41 и др.).

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1 -е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 "Продажи" и других счетов. При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию - способом "красное сторно". Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и Проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 "Продажи".

В бухгалтерском балансе готовую продукцию отражают:

- по фактической производственной себестоимости (если не используется счет 40);

- нормативной или плановой себестоимости (если используется

- счет 40);

- неполной (сокращенной) фактической себестоимости (по прямым

- статьям расходов), когда косвенные расходы списываются со счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи";

- неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).

Похожие работы

... (проданную) в течении месяца готовую продукцию по нормативной или плановой себестоимости делается запись: Д-т 90 «Реализация», субсчет «Себестоимость продаж» К-т 40 «Выпуск продукции (работ, услуг)». Пример: Синтетический учет готовой продукции ведется по нормативной (плановой) себестоимости, которая составляет 12000 руб. В конце месяца была определена фактическая себестоимость готовой ...

... 231 “Дебиторская задолженность покупателей и заказчиков”; 2) Отчет о прибылях и убытках (форма № 2). 2.2. АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ Законодательные и нормативные документы, регулирующие объект проверки: 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утв. Приказом Минфина РФ от 17.02.97 № 15; 2. ...

... от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц. 2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев