Навигация

Учет внереализационных доходов и расходов

65906

знаков

0

таблиц

0

изображений

3.2 Учет внереализационных доходов и расходов

В соответствии с ПБУ 9/99 и 10/99 внереализационными доходами и расходами являются:

· штрафы, пени, неустойки за нарушения условий договоров, полученные и уплаченные;

· активы, полученные и переданные безвозмездно, в том числе по договору дарения;

· поступления в возмещение и возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году, и убытки прошлых лет, признанные в отчетном году;

· суммы кредиторской, депонентской и дебиторской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки и уценки активов;

· перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· прочие внереализационные доходы и расходы.

Поступления от уплаты штрафов, пеней, различных неустоек и других видов санкций отражают по кредиту счета 91 "Прочие доходы и расходы" и дебету счетов учета денежных средств и расчетов с дебиторами.

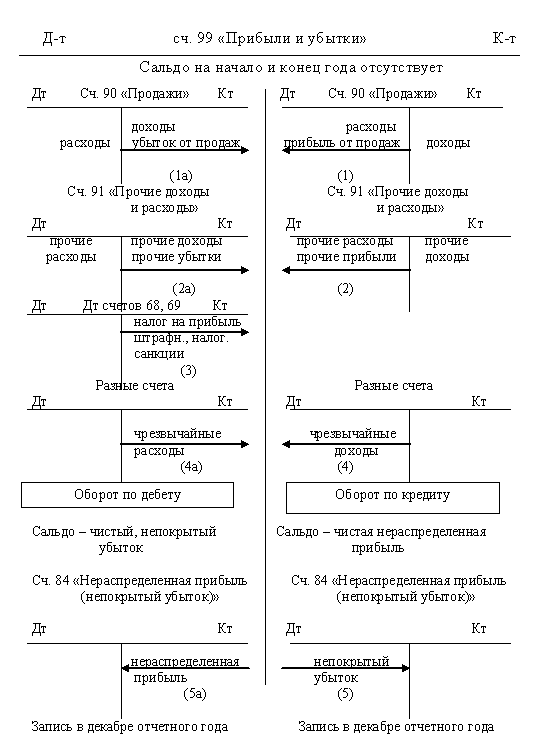

Уплаченные организацией суммы штрафов, пеней, неустоек и суммы от других санкций отражают по дебету счета 91 "Прочие доходы и расходы" с кредита счетов учета денежных средств. При этом суммы, внесенные в бюджет в виде санкций, в состав расходов по внереализационным операциям не включают, а относят на уменьшение прибыли по счету 99 "Прибыли и убытки".

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счета 51 "Расчетный счет" и кредиту счета 91 "Прочие доходы и расходы", убытки оформляют обратной бухгалтерской проводкой.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списывают в дебет счета 76 и кредит счета 91. Дебиторская задолженность, по которой срок исковой давности истек, списывается с кредита счета 76 на счет средств резерва сомнительных долгов (63) или в дебет счета 91.

Положительные курсовые разницы в зависимости от объекта учета оформляют следующими бухгалтерскими записями:

Дебет счета 58 "Финансовые вложения" - на разницу по операциям с финансовыми вложениями

Дебет счетов 50 "Касса", 52 "Валютный счет" - на разницу по денежным средствам в валюте

Дебет счета 71 "Расчеты с подотчетными лицами" (по операциям выдачи валюты под отчет) и других счетов

Кредит счета 91

По задолженности перед поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту счета 91 и дебету счета 60 "Расчеты с поставщиками и подрядчиками".

Отрицательные курсовые разницы оформляют обратными бухгалтерскими проводками по отношению к положительной курсовой разнице.

Суммы дооценки активов списывают с кредита счета 91 в дебет счетов учета активов, сумма уценки активов оформляется обратной бухгалтерской записью.

В дебет счета 91 с кредита различных счетов списывают расходы, связанные с благотворительной деятельностью, осуществлением следующих мероприятий: спорта, отдыха, развлечений, культурно-просветительского характера и иных аналогичных.

Прочие внереализационные расходы и потери списываются с дебета или кредита соответствующих счетов в момент их выявления на счет 91. Например, затраты по аннулированным производственным заказам списывают в дебет счета 91 с кредита счетов 20 "Основное производство" (на стоимость неиспользованных полуфабрикатов, деталей и узлов), 97 "Расходы будущих периодов" (на сумму затрат по подготовке производства, относящихся к аннулированным заказам) и др.

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

3.3 Учет чрезвычайных доходов и расходов

К чрезвычайным доходам ПБУ 9/99 относит поступления, возникающие как последствия обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Поступления, возникающие как последствия чрезвычайных обстоятельств, приходуют по дебету материальных, расчетных и других счетов с кредита счета 99 "Прибыли и убытки". Например, стоимость материальных ценностей, оставшихся от списания пришедшего в негодность по чрезвычайным обстоятельствам имущества, приходуют по дебету счета 10 "Материалы" с кредита счета 99.

В соответствии с ПБУ 10/99 в составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Потери и расходы, связанные с чрезвычайными обстоятельствами, списываются в дебет счета 99 с кредита счетов материальных ценностей (утраченных или израсходованных при ликвидации последствий чрезвычайных обстоятельств), расчетов с персоналом по оплате труда (по работникам, занятыми ликвидацией последствий стихийных бедствий), денежных средств и т.п.

При списании стоимости имущества, утраченного в результате чрезвычайных обстоятельств, амортизируемое имущество относят в дебет счета 99 по остаточной стоимости (с кредита счетов 01 и 04), а остальное имущество - по фактической себестоимости (с кредита счетов 08, 10, 11, 20, 21, 23, 29, 41, 43, 50, 58 и др.). При этом организации, учитывающие материалы по учетным ценам, к бухгалтерской записи по списанию материалов по учетным ценам (дебет счета 99, кредит счета 10) составляют дополнительную бухгалтерскую запись на списание отклонений, приходящихся на утраченные материалы. Суммы отклонений списывают на счет 99 со счета 16 "Отклонение в стоимости материальных ценностей" принятым в организации способом.

В дебет счета 99 списывают не компенсируемые страховыми возмещениями потери от страховых случаев (со счета 76 "Расчеты с разными дебиторами и кредиторами"), а также стоимость животных, павших или забитых в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными обстоятельствами (с кредита счета 11 "Животные на выращивании и откорме").

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев