Навигация

1. Доходы организации

1.1 Понятие и классификация доходов организации

В соответствии с ПБУ 9/99 "доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)".

Не признаются доходами организации поступления от других юридических и физических лиц:

· сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты продукции, товаров, работ, услуг;

· авансов в счет оплаты продукции, товаров, работ, услуг; задатка;

· в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

· в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:

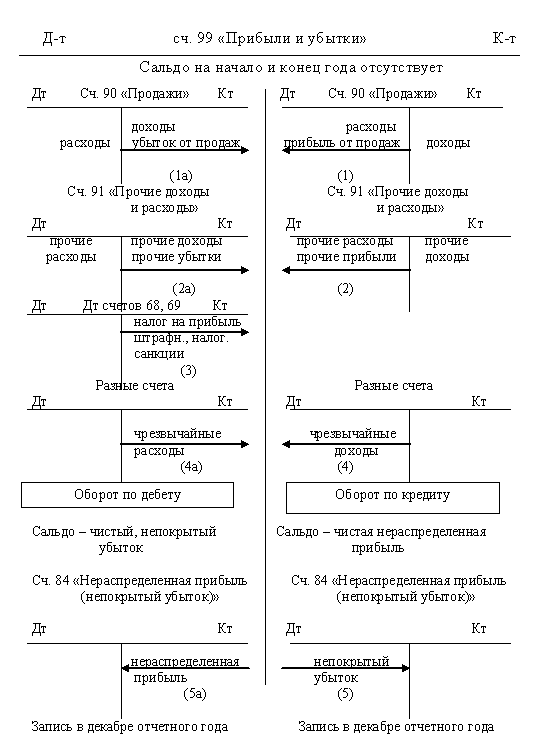

а) доходы от обычных видов деятельности (выручка от продажи продукции и товаров; поступления, связанные с выполнением работ, оказанием услуг). Доходы от обычных видов деятельности отражают на счете 90 "Продажи";

б) прочие поступления (операционные доходы, внереализационные доходы, чрезвычайные доходы).

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг.

К доходам по обычным видам деятельности можно отнести доходы, непосредственно связанные с основной уставной деятельностью предприятия; могут включать:

· выручку от продажи продукции, товаров, выполнения работ и услуг;

· выручку от предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, если этот вид деятельности считается основным (арендная плата);

· поступления от предоставления за плату во временное пользование прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если этот вид деятельности считается основным (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности);

· поступления от участия в уставных капиталах других организаций, если это является уставной деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Операционными доходами являются:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

· прочие.

В организациях, предметом деятельности которых являются предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным доходам.

Внереализационными доходами являются:

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору дарения;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· прочие внереализационные доходы.

Чрезвычайные доходы - поступления, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Порядок формирования доходов предприятия в целях расчета налога на прибыль приведен в ст. 248-251 гл. 25 Налогового кодекса РФ.

Укрупнено, все возникающие доходы различают как:

· связанные с производством и реализацией товаров (работ, услуг);

· внереализационные, т.е. не связанные с основной деятельностью;

· не учитываемые в целях налогообложения.

Величина доходов определяется на основании первичных документов по реализации товаров (работ, услуг) и из них исключаются суммы косвенных налогов (НДС, акцизов), предъявленные налогоплательщиком покупателю товаров и выделенные в счетах-фактурах.

Согласно налоговому законодательству, реализацией товаров, услуг признаются:

· передача права собственности на товары одного лица другому;

· выполнение работ одним лицом для другого;

· оказание услуг одним лицом другому, включая обмен товарами на возмездной или безвозмездной основе.

Если предприятие внутри организации товары, работы или услуги для собственного потребления, они также приравниваются к реализации, если не относятся на издержки производства и обращения.

Внереализационные доходы – те, которые не связанны непосредственно с основной деятельностью по производству и реализации продукции (работ, услуг).

Доходы, не учитываемые при определении налогооблагаемой базы, увеличивают активы организации без соответствующего увеличения налоговой базы. К ним относятся:

· имущество и имущественные права, полученные в форме задатка, залога в качестве обеспечения обязательств;

· имущество, полученное в качестве взносов в уставный капитал;

· расходы по приобретению и созданию основных средств;

· возврат займов, залогов;

· безвозмездная передача имущества в виде безвозмездной помощи, в порядке, установленном ФЗ «О безвозмездной помощи (содействии) в РФ»;

· средства, поступившие комиссионеру в пользу комитента или иного доверителя;

· имущество, полученное организациями в рамках целевого финансирования;

· средства, полученные по договорам займа и кредита;

· некоторые другие поступления.

Перечень операционных, внереализационных и чрезвычайных доходов с экономической точки зрения совпадает с перечнем этих доходов в ПБУ 9/99 «Доходы организации».

По признаку принадлежности к отчетным периодам доходы подразделяются на:

· доходы данного отчетного периода;

· отложенные доходы (доходы будущих отчетных периодов).

К первой группе относятся доходы, обусловленные ведением хозяйственной деятельности в данном отчетном периоде и признаваемые в расчетах прибылей и убытков этого периода.

Отложенные доходы – полученные в данном отчетном периоде, но участвующие в формировании прибыли следующих отчетных периодов. Например, арендная плата, полученная вперед, выручка от реализации пассажирам месячных и квартальных проездных билетов и т.п.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев