Навигация

Назначение и структура счета 99 "Прибыли и убытки"

65906

знаков

0

таблиц

0

изображений

3.4 Назначение и структура счета 99 "Прибыли и убытки"

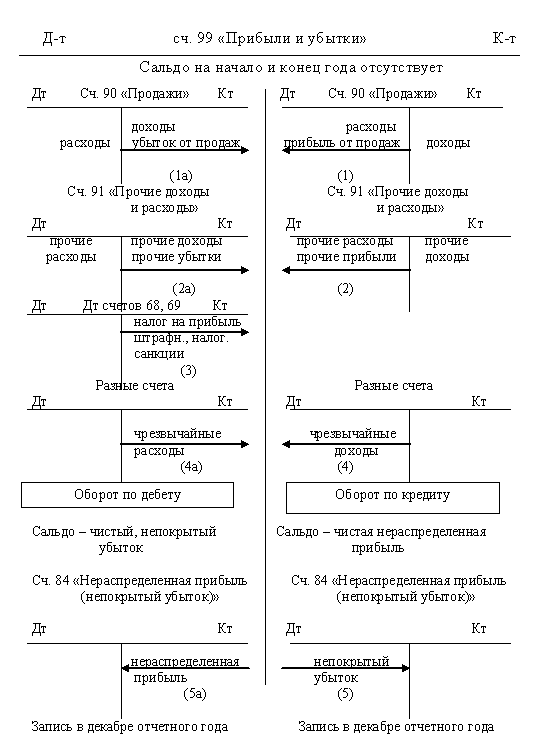

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 "Прибыли и убытки". По кредиту этого счета отражают доходы и прибыли, а по дебету - расходы и убытки.

Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 "Продажи". Со счета 90 прибыль или убыток от обычной деятельности списывается на счет 99 "Прибыли и убытки".

Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 "Прочие доходы и расходы", с которого затем ежемесячно списывают на счет 99.

Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 "Расчеты по налогам и сборам". Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 68 и 99.

По окончании отчетного года счет 99 "Прибыли и убытки" закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)". Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Аналитический учет по счету 99 должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Заключение

Новые понятия о доходах и расходах были впервые раскрыты для целей ведения бухгалтерского учета в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29 декабря 1997г. Методическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским Советом Института профессиональных бухгалтеров. С 1 января 2000г. реализуются на практике два новых Положения по бухгалтерскому учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Доходами организации, как подчеркивается в ПБУ 9/99, признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) или погашения обязательств, приводящее к увеличению капитала организации. Сюда, однако, не включаются вклады участников (собственников) в уставный капитал. Доходы содержат следующие статьи: выручку от продаж товаров, продукции (работ, услуг); проценты и дивиденды к получению; арендную плату; поступления от продажи основных средств и другого имущества; чрезвычайные доходы и т.п. Не могут признаваться доходами организации, как указывается в ПБУ 9/99, различные поступления от других юридических и физических лиц:

· сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательств, платежей;

· авансов в счет оплаты продукции, товаров и услуг;

· задатка;

· залога, если договором предусмотрена передача заложенного имущества залогодержателю;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала.

Доходы классифицируются на четыре группы:

· доходы от обычных видов деятельности;

· операционные доходы;

· внереализационные доходы;

· чрезвычайные доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Согласно ПБУ 10/99 не признается расходами организации выбытие активов, связанное с:

· приобретением внеоборотных активов;

· вложениями в уставный капитал других организаций;

· приобретением акций АО и иных ценных бумаг не для перепродажи;

· перечислением средств и взносов, связанных с благотворительной деятельностью;

· расходами на осуществление спортивных мероприятий, отдыха, развлечений;

· предварительной оплатой материально-производственных запасов и иных ценностей (работ и услуг);

· погашением кредита, займа;

· договорами комиссии, агентскими и аналогичными договорами в пользу комитента, принципала и т.п.

Расходы также классифицируются на четыре группы:

· расходы по обычным видам деятельности;

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

Основная задача бухгалтерского учета сводится к определению величины доходов и расходов. Ее решение проходит три этапа:

· выбор фактов хозяйственной жизни, идентифицируемых как доходы и расходы, т. е. определение момента возникновения (признания) доходов и расходов;

· отнесение доходов и расходов к отчетным периодам, за которые исчисляется финансовый результат;

· оценка доходов и расходов.

Существует две классификации доходов и расходов: бухгалтерская и налоговая.

Классификация, принятая в бухгалтерском учете. В соответствии с п. 4 ПБУ 9/99 все доходы и расходы делятся на две группы:

1) от обычных видов деятельности;

2) прочие, к которым относятся:

- операционные;

- внереализационные;

- чрезвычайные.

Классификация, принятая в налоговом учете. Налоговое законодательство также устанавливает классификацию доходов и расходов; целью, которой является определение их влияния на размер налогооблагаемой прибыли. Здесь, прежде всего все доходы и расходы делятся на две группы:

1) доходы и расходы, учитываемые при исчислении налогооблагаемой прибыли;

2) доходы и расходы, не учитываемые при ее исчислении.

Первая из названных групп, в свою очередь, подразделяется на:

1) доходы и расходы, связанные с реализацией товаров (работ, услуг);

2) внереализационные доходы и расходы.

Расходы, учитываемые при исчислении налогооблагаемой прибыли как связанные с реализаций товаров (работ, услуг), по способам включения их сумм в расчет налогооблагаемой базы также делятся на две группы:

1) прямые;

2) косвенные.

Анализ доходов и расходов организации проводится по данным формы №2 «Отчет о прибылях и убытках». В ней содержится информация о всех видах доходов и расходов, за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

Список используемой литературы:

1. Бухгалтерский учет / Учебное пособие / Кондраков Н.П. – «ИПБ-БИНФА», 2002 г.

2. Бухгалтерский (финансовый) учет / Учебное пособие / В.П.Астахов – М.- Ростов н/Д, 2004 г.

3. Федеральный з-н «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ

4. Приказ Минфина РФ от 29 июля 1998 г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изм. и доп. от 30 декабря 1999 г.)

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению.

6. Бухгалтерский учет / Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Галанина. – 2-е изд., доп. – М.: Финансы и статистика, 2003

7. Бухгалтерский учет / Основные документы. – 2-е изд., доп. и перераб. – М.: ИД ФБК-Пресс, 2002 г.

8. Бухгалтерский учет / Практ. пособие по бух. учету, финансам и налогообложению: Инжиниринго-Консалтинговая компания «ДеКА», 2001 г.

9. Бухгалтерский учет / Учеб. для вузов / Под ред. П.П. Новиченко. 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2003

10. Теория бухгалтерского учета / З.В.Кирьянова – М., 2000 г.

11. Теория бухгалтерского учета / Учебное пособие / Попова Э.А. – М., 2006 г.

12. ПБУ 9/99 «Доходы организации»

13. ПБУ 10/99 «Расходы организации»

14. Налоговый кодекс Российской Федерации (часть вторая, гл. 25 ст. 248-255) от 05.08.2000 г. № 117-ФЗ принят ГД ФС РФ 19.07.200 г. с изм. и доп., вступившими в силу с 08.07.2006 г.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев