Навигация

1.2 Признание доходов

В соответствии с п.12 ПБУ 9/99 выручка признается в бухгалтерском учете при следующих условиях:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в увеличении экономических выгод в результате конкретной операции;

4) право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств или иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается не выручка, а кредиторская задолженность.

Для признания выручки от предоставления за плату во временное пользование своих активов и от участия в уставных капиталах других организаций должны быть одновременно соблюдены условия 1), 2) и 3).

Выручка от включения работ, оказания услуг, продажи продукции с длительным циклом изготовления может признаваться по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Если сумма выручки от продажи продукции (работ, услуг) не может быть определена, то она принимается к учету в размере признанных в учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

· штрафы, пени, неустойки - в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

· суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, - в отчетном периоде, в котором истек срок исковой давности;

· суммы дооценки активов - в отчетном периоде, к которому относится дата переоценки;

· иные поступления - по мере образования (выявления).

1.3 Раскрытие информации о доходах в бухгалтерской отчетности

В соответствии с ПБУ 9/99 в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

а) о порядке признания выручки организации;

б) о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

По выручке, полученной в результате выполнения договоров, предусматривающих исполнение обязательств неденежными средствами, должна быть раскрыта следующая информация:

· общее количество организаций, с которыми заключены указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

· доля выручки, полученной по указанным договорам со связанными организациями;

· способ определения стоимости продукции (товаров), переданной организацией.

Прочие доходы организации за отчетный период, не зачисляемые на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Построение бухгалтерского учета должно обеспечить возможность раскрытия информации о доходах организации в разрезе текущей, инвестиционной и финансовой деятельности.

1.4 Учет доходов будущих периодов

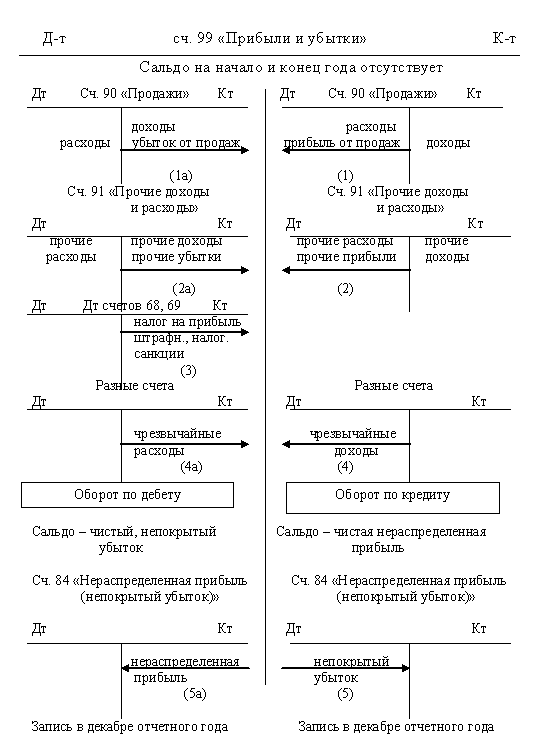

Для учета доходов, полученных в отчетном периоде, но относящихся к будущим периодам, используют пассивный счет 98 "Доходы будущих периодов". По кредиту счета учитывают доходы, относящиеся к будущим периодам, предстоящие поступления задолженностей, доходы, возникающие вследствие превышения взыскиваемых с виновников недостающих ценностей над их балансовой стоимостью. По дебету счета отражают списание доходов будущих периодов на счета учета имущества, расчетов, счет 91 "Прочие доходы и расходы".

К счету 98 "Доходы будущих периодов" могут быть открыты следующие субсчета:

98-1 "Доходы, полученные в счет будущих периодов";

98-2 "Безвозмездные поступления";

98-3 "Предстоящие поступления задолженностей по недостачам, выявленным за прошлые годы";

98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" и др.

На субсчете 98-1 учитывают доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, - арендная и квартирная плата, плата за коммунальные услуги, пользование средствами связи и др. Полученные или начисленные суммы доходов отражают по кредиту счета 98, субсчет 1, и дебету счетов учета денежных средств и расчетов; списание доходов на расходы наступившего отчетного периода - по дебету субсчета 98-1 и кредиту соответствующих денежных или расчетных счетов.

На субсчете 98-2 учитывают стоимость безвозмездно полученных активов. Безвозмездно полученные активы отражают по рыночной стоимости по дебету счетов учета имущества (08 "Вложения во внеоборотные активы", 10 "Материалы" и др.) с кредита субсчета 98-2. Сумма бюджетных средств, направленных коммерческой организации на финансирование расходов, записывается в кредит субсчета 98-2 и дебет счета 86 "Целевое финансирование".

Суммы, учтенные на кредите счета 98, списывают в дебет этого счета с кредита счета 91 "Прочие доходы и расходы":

по безвозмездно полученным основным средствам - по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям - по мере их списания на производство или при продаже.

На субсчете 98-3 учитывают предстоящие поступления, задолженности по недостачам, выявленным за прошлые годы. По кредиту субсчета 98-3 отражают выявленные в отчетном году за прошлые годы суммы недостач, признанных виновными лицами или присужденные к взысканию с них судебными органами, в корреспонденции со счетом 94 "Недостачи от потери и порчи ценностей". Одновременно на эти суммы кредитуют счет 94 и дебетуют счет 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

По мере погашения задолженности по недостачам кредитуют субсчет 73-2 и дебетуют счета учета денежных средств или другого имущества. Одновременно оплаченную задолженность отражают по дебету счета 98, субсчет 3, и кредиту счета 91 "Прочие доходы и расходы".

На субсчете 98-4 учитывают разницу между взыскиваемой с виновных лиц суммой за недостающие ценности и их учетной стоимостью. Выявленную разницу отражают по кредиту счета 98, субсчет 4, и дебету счета 73, субсчет 2. При погашении задолженности по выявленной разнице кредитуют субсчет 73-2 и дебетуют счета учета денежных средств или другого имущества. Одновременно погашенную часть разницы списывают в дебет субсчета 98-4 и кредит счета 91.

Аналитический учет по счету 98 осуществляют:

по субсчету 1 - по каждому виду доходов;

по субсчету 2 - по каждому безвозмездному поступлению ценностей;

по субсчету 3 - по каждому виду недостач;

по субсчету 4 - по видам недостающих ценностей.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев