Навигация

Негосударственное образовательное учреждение

САМАРСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ

Кафедра «Экономики и управления»

Курсовая работа

по дисциплине «Бухгалтерский управленческий учет»

на тему «Определение объектов систематического и проблемного учета».

Выполнила: студентка гр.5301

факультета ИНС

Цибарева М.В.

Научный руководитель: Баландин К.А.

Оценка

Дата защиты

Самара 2007 год.

СОДЕРЖАНИЕ.

Введение ……………………………………………………………… 3

1. Систематический учет затрат.…………………………….…..5

1.1. Учет затрат на производство …………………………..…..5

1.2. Проблема перераспределения косвенных затрат ……..10

2. Проблемный учет, как информационная база принятия

управленческих решений ………………………………………..17

2.1. Определение структуры производства ………….………23

2.2. Принятие решения по ценообразованию …………..……28

Заключение ……………………………………………………..…..34

Список использованной литературы ……………………..…..35

Введение.

Тема курсовой работы очень актуальна в наши дни, в связи с тем, что в условиях рыночной экономики ведение финансового и управленческого учета представляют собой объективную необходимость. Особенный интерес она представляет для развивающихся фирм, в связи с тем, что методики учета не разработаны, а требования к финансовому, управленческому учету повышаются с каждым днем.

В современных условиях процесс эффективного управления производством зависит от того, насколько рационально построена система внутрипроизводственного управленческого учета на предприятии и насколько объективно она отражает его производственные процессы. Формирование многих экономических показателей зависит от правильности организации внутрипроизводственного учета.

Вопросы организации управленческого учета на предприятии тесно связаны с вопросами управления затратами на всех уровнях его производственно-коммерческой деятельности. Стремление построить такую внутрипроизводственную учетную систему, которая взаимосвязано отражала бы весь производственный процесс, является одной из приоритетных задач.

Основным объектом управленческого учета являются затраты на производство продукции, выполнение работ, оказание услуг. Уровень затрат является критерием использования эффективных или неэффективных форм и методов хозяйствования и обусловлен сложившимися производственными отношениями.

Этот показатель выражает интересы широкого круга предпринимателей в наиболее рациональном и эффективном использовании производственного потенциала, а именно в получении высоких результатов при минимальных затратах.

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности компании и ее структурных подразделений.

Целью данной курсовой работы является изучение затрат как основного объекта управленческого учета. Для выполнения поставленной цели необходимо решить следующие задачи:

· рассмотреть схему учета затрат на производство;

· изучить проблему перераспределения косвенных затрат;

· рассмотреть проблемный учет, как информационная база принятия управленческих решений.

1. Систематический учет затрат.

1.1. Учет затрат на производство.

Специалисты по учету затрат несут большую ответственность за выполнение этой задачи. Именно они обеспечивают такую систему учета затрат, при которой на выходе остаются точные учетные данные, необходимые для:

а) управленческих целей;

б) принятия стратегических решений по:

· ценообразованию,

· составу продукции,

· технологическим процессам,

· разработке изделий.

Именно они должны иметь четкое представление о различии между анализом затрат, управлением стоимостью и такими родственными сферами, как:

1. производственный учет;

2. управленческий учет;

3. финансовый учет.

1… Производственным учетом называется составление внутренних отчетов, предназначенных для использования аппаратом управления при планировании, осуществлении контроля и принятии решений.

Важнейшим аспектом содержания внутренних отчетов являются анализ и управление затратами. В этом смысле производственный учет представляет собой сочетание управленческого и финансового учета.

Производственный учет (независимо от вида деятельности) имеет следующие основные функции:

а) регистрация затрат и представление отчетов (в том числе классификация, обобщение, сообщение и пояснение данных о затратах для внутреннего и внешнего пользования);

б) определение, или оценка величины затрат (по конкретным продуктам, услугам или подразделениям данной организации);

в) управление стоимостью (получение точных данных о себестоимости продукта и использование их управленческим персоналом для принятия решений по таким узловым вопросам, как назначение цены, состав продукции, технология производства);

г) анализ затрат (исследование данных о затратах, представление их в виде информации, пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия).

Затраты - показатель прошлой или будущей способности вовлечения экономических ресурсов в производственный процесс в интересах достижения поставленной цели.

Планирование затрат - это процесс определения целей как организации в целом, так и ее отдельных подразделений в форме постановки производственных задач и средств для их выполнения.

Планы конкретизируются в сметах (показатели плана в денежном выражении). Например, смета расходов - это план ожидаемых затрат; смета перспективных доходов - это план поступлений и издержек будущего периода.

В любой смете заложена возможность осуществления контроля (путем сравнения фактических затрат с запланированными), определения отклонений и их анализ.

В процессе контроля затрат сначала устанавливаются стандарты-нормативы расходов (например, нормативные затраты и запасы). По этим данным можно определять показатели эффективности.

Затем выявляются различия между плановыми и фактическими показателями. Это позволяет определить неблагоприятные тенденции, установить причины отклонения от плана и внести соответствующие коррективы.

2… Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены.

Управленческий учет - это прежде всего постоянная работа с финансовой информацией.

Таким образом, управленческий учет - это учетный метод осуществления предприятием функций планирования, контроля и принятия решений.

В отличие от анализа затрат в управленческом учете используются дополнительная документация, например, финансовые отчеты (в том числе отчеты о движении денежных средств).

Затраты на производство продукции в бухгалтерском учете собираются на счетах:

20 «Основное производство» (данный счет предназначен для обобщения информации о затратах основного производства);

23 «Вспомогательные производства» (данный счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства);

25 «Общепроизводственные расходы» (расходы по обслуживанию основного и вспомогательного производств – по содержанию машин и оборудования, амортизационные отчисления на полно восстановление и затраты на ремонт основных средств производственного назначения, расходы на отопление, освещение и содержание производственных помещений, расходы по страхованию производственного имущества, оплата труда производственного персонала и др.);

26 «Общехозяйственные расходы» (данный счет предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом – административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом, арендная плата за помещение общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг и др.);

28 «Брак в производстве» (собираются затраты по выявленному внутреннему и внешнему браку - стоимость неисправимого, т.е. окончательного брака, , расходы по исправлению и т.п.)

29 «Обслуживающие производства и хозяйства»: производства и хозяйства, деятельность которых не связана с производством продукции, выполнением работ, оказанием услуг, явившихся целью создания данного предприятия. На данном счете могут быть отражены затраты, состоящие на балансе предприятия: жилищно-коммунального хозяйства, столовых и буфетов, детских дошколь-ных учреждений, домов отдыха, санаториев и др.)

44 «Расходы на продажу» - затраты торговых предприятий;

46 «Выполненные этапы по незавершенным работам» (данный счет целесообразно использовать в организациях, осуществляю-щих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ)

97 «Расходы будущих периодов» (затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам – расходы на подготовку и освоение производства, расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд) и др.

По дебету указанных счетов учитываются расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списываются на счета основного и вспомогательного производства.

3… Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. К финансовому учету в большей части относятся вопросы прошлой деятельности, которые предназначены для составления внешней отчетности предприятия.

Для защиты от недостоверной информации разработаны “Единые (общепринятые) принципы бухгалтерского учета”.[10].

Похожие работы

... записей по счетам учета затрат на производство, Массив оборотов в разрезе корреспондирующих счетов с начала года, Массив нормативно – справочных данных по счетам учета затрат на производство, Вспомогательные массивы заготовок форм первичных документов (документограмм), Справочные массивы классификаторов технико- экономической информации, Другие массивы. Справочные массивы классификаторов ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

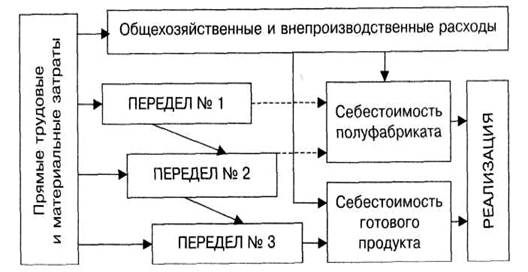

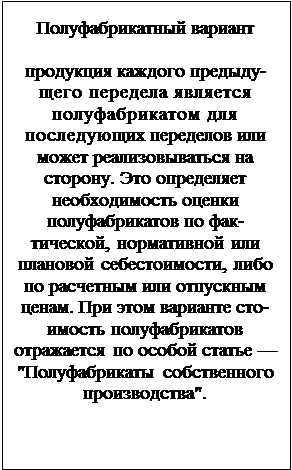

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев