Навигация

Проблемный учет, как информационная база принятия управленческих решений

48026

знаков

2

таблицы

1

изображение

2. Проблемный учет, как информационная база принятия управленческих решений.

Каждое управленческое решение является уникальным и не может быть представлено как связанное с какими-либо правилами, этапами или временными ограничениями, оно подчиняется внутренней логике - это цикл принятия решения.

Проблема принятия решений носит фундаментальный характер, что определяется ролью, которую играют решения в любой сфере человеческой деятельности. Исследования этой проблемы относятся к числу междисциплинарных, поскольку выбор способа действий – это результат комплексной увязки различных аспектов: информационного, экономического, психоло-гического, логического, организационного, математического, правового, технического и др.

Синтезируя различные компоненты, управленческие решения выступают способом постоянного воздействия управляющей подсистемы на управляемую (субъекта на объект управления), что в конечном счете ведет к достижению поставленных целей. Это постоянное связующее звено между двумя подсистемами, без которого предприятие как система функционировать не может. Данное обстоятельство подчеркивает определяющее место управленческого решения в процессе управления. Содержание понятия "решение" по-своему интерпретируется в разных областях знаний. Так, в психологии исследуются принятие решений и решение проблем. При этом принятие решений рассматривается как этап важного акта, включающего такие психические компоненты, как цели, оценки, мотивы, установки. Общая теория принятия решений, разработанная на основе математических методов и формальной логики, используется в экономике и имеет предпосылки для широкого распространения. С позиции данной теории принятие решений - это выбор из множества наиболее предпочтительной альтернативы. Под решением же понимаются:

1) элемент множества возможных альтернатив;

2) нормативный документ, регламентирующий деятельность системы управления;

3) устные или письменные распоряжения необходимости выполнения конкретного действия, операции, процесса;

4) регламентируемая последовательность действий для достижения поставленной цели;

5) нечто, отражающее осуществление поставленной цели (материальный объект, число, показатель и др.);

6) реакция на раздражитель.

Философская наука трактует понятие "решение" как процесс и результат выбора цели и способа действий.

В экономической литературе понятие "решение" также неоднозначно и рассматривается как процесс, как акт выбора и как результат выбора. Решение как процесс предполагает временной интервал, в течение которого оно разрабатывается, принимается и реализуется. Решение как акт выбора включает этап принятия решений с соблюдением особых правил. Решение как результат выбора - это волевой акт, ориентированный на наличие альтернатив, сопредельных целей и мотивов поведения лиц, принимающих решение.

Управленческое решение в повседневной практике является продуктом управленческого труда, мыслительной деятельности человека. В наиболее обобщенном виде – это один из возможных способов достижения цели, признанный наиболее эффективным по определенному критерию. В качестве критерия принимается количественный или качественный показатель, например в экономике - это прибыль, трудовые затраты, время достижения цели и др. Показатель, значение которого характеризует предельно достижимую эффективность по данной задаче, называется критерием оптимальности.

Решения, принимаемые в условиях определенности, применяются тогда, когда есть исчерпывающая информация о проблемной ситуации. Такие решения полностью програм-мируемы. Руководитель, сталкиваясь с различными задачами, замечает, что некоторые из них периодически повторяются.

Решения, принимаемые в условиях вероятной определенности или с элементами риска, применяются с осознанием того, что имеющейся информации недостаточно или она может быть недостоверной. Руководитель, как правило, может предвидеть все варианты последствий реализации такого решения. Эти решения частично программируемы.

Решения, принимаемые в условиях неопределенности, когда информации о проблемной ситуации явно недостаточно для принятия правильного решения, совершенно непрограммируемы. В условиях неопределенности, как правило, принимаются решения по новым и творческим задачам.[9].

Курс действий, выбранный организацией на основании вышеописанной информации, вызовет вовлечение ее ресурсов в производство на длительный период, и положение фирмы будет находиться под влиянием экономической среды, т.е. товаров, которые она производит, ее рынков сбыта и способности реагировать на будущие изменения. Выбор курса определяет долгосрочную перспективу для организации и, следовательно, решения, которые она может принять в будущем. Эти решения обычно называют долгосрочными, или стратегическими. Такие решения имеют очень большое влияние на будущее положение организации, поэтому важно, чтобы была собрана точная информация о возможностях организации и ее экономической среде. В связи с чем стратегические решения должны быть прерогативой высшей администрации.

Кроме стратегических, или долгосрочных, решений, администрация должна принимать решения, которые не требуют долгосрочного привлечения ресурсов организации. Такие решения считаются краткосрочными и обычно являются прерогативой менеджеров более низкого уровня управления. Принятие краткосрочных решений основывается на результатах анализа экономической обстановки сегодняшнего дня и оценке материальных, человеческих и финансовых ресурсов; которыми организация располагает в настоящее время. Эти ресурсы в значительной степени определяются качеством принятых организацией долгосрочных решений.

Для того чтобы прийти к тому или иному краткосрочному решению, нужно ответить на такие вопросы:

· Какие установить цены на продукты организации?

· Сколько товаров каждого вида необходимо произвести?

· Какие средства массовой информации необходимо задействовать для рекламирования товаров организации?

· Какой уровень обслуживания будет предложен покупателям?

· Сколько дней потребуется для доставки товаров по заказу и как будет организовано обслуживание покупателей на дому работниками организации?

Для выработки краткосрочных решений необходимо также собирать соответствующие данные, например о ценах товаров конкурирующих организаций, ожидаемом спросе на товары по альтернативным ценам и прогнозируемых при различных вариантах производства затратах. Эта информация потребуется на разных уровнях управления для принятия решений об установлении цен и объеме выпуска продукции.

После того как необходимая информация собрана, администрация (дирекция) должна решить, какой курс действий выбрать.[14].

Управленческие решения должны быть: эффективными, своевременными, рациональными, обоснованными и реально осуществимыми.

Разработка и принятие управленческих решений осуществляются в пять этапов:

1. Определение или формулировка проблем.

2. Определение цели и задач, которые достигаются после реализации принимаемого решения.

3. Установление критерия выбора решения.

4. Разработка возможных способов достижения цели и вариантов решений.

5. Оценка по установленному критерию вариантов решений и выбор лучшего из них.

При разработке и принятии управленческих решений целесообразно использовать следующие методы: традиционные; экономико - математические; систематизированные и системно-целевые.

Традиционные методы необходимо применять тогда, когда решения принимаются либо на основе личного опыта и интуиции руководителя, либо по результатам специальных расчетов, в том числе экономических. Этими методами целесообразно пользоваться для решения задач в условиях определенности, т.е. в типовых стандартных ситуациях. Они достаточно распространены в практике управления. К преимуществам традиционных методов можно отнести их простоту и испытанность длительным применением. Однако им присущи недостатки, которые проявляются все сильнее по мере усложнения производства.

Экономико-математические методы основаны на одновременном использовании математических и экономических методов при решении практических задач. К ним относятся экономико-статистические методы, методы экономической кибернетики, методы оптимизации и эконометрия. Сфера применения этих количественных методов для решения управленческих проблем ограниченна. Далеко не во всех случаях возможно построить адекватную математическую модель управленческой проблемы и получить ее чисто "машинное" решение. Для более или менее сложных систем такое решение скорее исключение, чем правило. Экономико-математические методы нашли применение главным образом в автоматизированных системах управления производственными процессами. Сдерживающим фактором в расширении сферы применения экономико-математических методов является то, что в управлении учитываются и социальные, и организационные, и психологические факторы, которые в большинстве случаев невозможно выразить количественными параметрами.

В группу систематизированных методов входят: эвристичес-кие методы, основанные на опыте и логике, с помощью которых опытный и способный руководитель выбирает правильное решение; методы экспертных оценок основанные на количествен-ной оценке явлений и процессов, например, метод "мозговой атаки" с коллективным обсуждением и разработкой вариантов решения или метод "Дельфа", основанный на постепенном улучшении оценок экспертов при последовательном уточнении задания или проблемы. Систематизированные методы эффективны при решении проблем в условиях риска и неопределенности. Здесь в качестве основного инструмента моделирования выступает интеллект человека, а для обработки оценок экспертов широко применяются статистические методы и ЭВМ.

Системно-целевые методы необходимо использовать при решении смежных стратегических проблем. К ним относят методы системного анализа и программно-целевые методы. Основными методами системного анализа управленческих проблем являются:

декомпозиция системы - метод расчленения системы на части, элементы и подсистемы для выявления взаимосвязей между ними и их влияния на достижение цели;

диагностика системы - метод исследования каждого из элементов и системы в целом для выявления наиболее чувствительных точек или "узких мест".

Программно-целевые методы исходят из доминирующей роли цели, предлагают средства к ее достижению. После определения глобальной цели разрабатывается программа ее достижения в виде" дерева целей" и определяются мероприятия для достижения целей низшего порядка.[9].

Похожие работы

... записей по счетам учета затрат на производство, Массив оборотов в разрезе корреспондирующих счетов с начала года, Массив нормативно – справочных данных по счетам учета затрат на производство, Вспомогательные массивы заготовок форм первичных документов (документограмм), Справочные массивы классификаторов технико- экономической информации, Другие массивы. Справочные массивы классификаторов ...

... Перечень и формы регистров завися от принятой на предприятии формы бухгалтерского учета. Если предприятие практикует мемориально - ордерную форму и форму “Журнал - Главная”, то аналитический учет затрат на производство осуществляют в карточках многоколонной формы, а синтетический - в контрольном журнале или в книге “Журнал - Главная”. В условиях журнально - ордерной формы счетоводства для ...

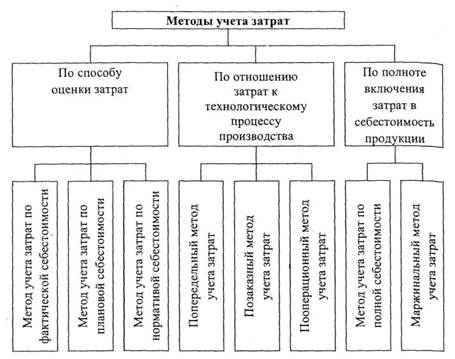

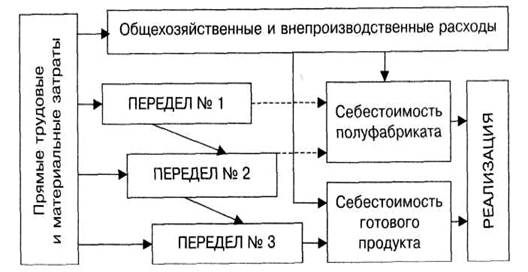

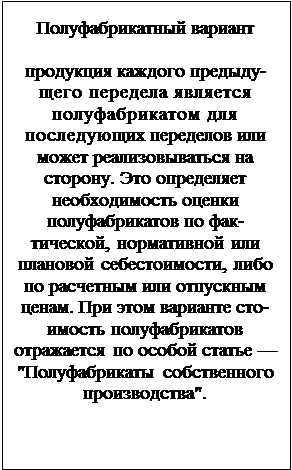

... разными способами. Поэтому при классификации способов калькулирования себестоимости продукции необходимо исходить не из заключительной стадии - расчета единицы продукции, а из всего комплекса калькуляционных работ. Попередельный метод учета затрат и калькулирования Содержание Сфера применения попередельного метода учета затрат и калькулирования. Объекты ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев