Учет личного состава и рабочего времени

Синтетический и аналитический учет расчетов с работниками по оплате труда

Основные технико-экономические показатели

Первичные документы по учету труда и заработной платы

Синтетический учет и распределение по направлениям затрат расходов по заработной плате и выплатам социального характера

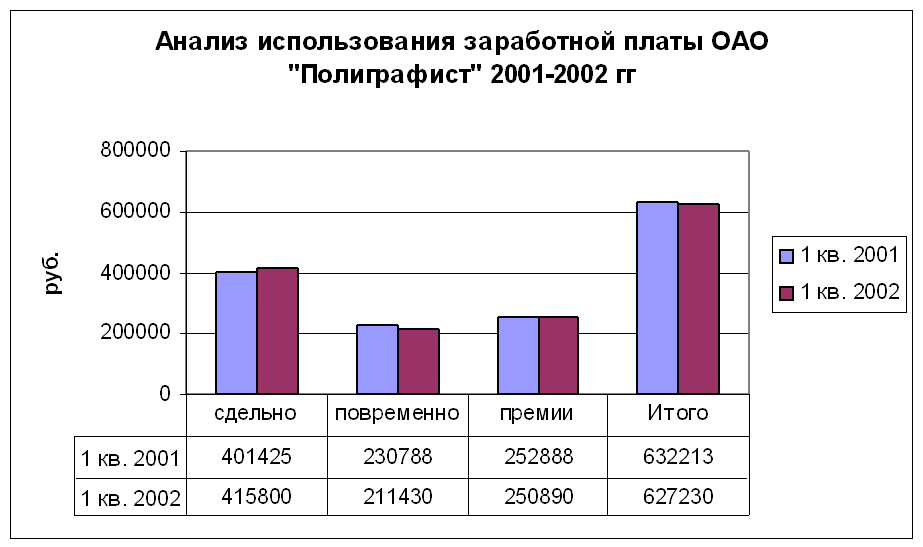

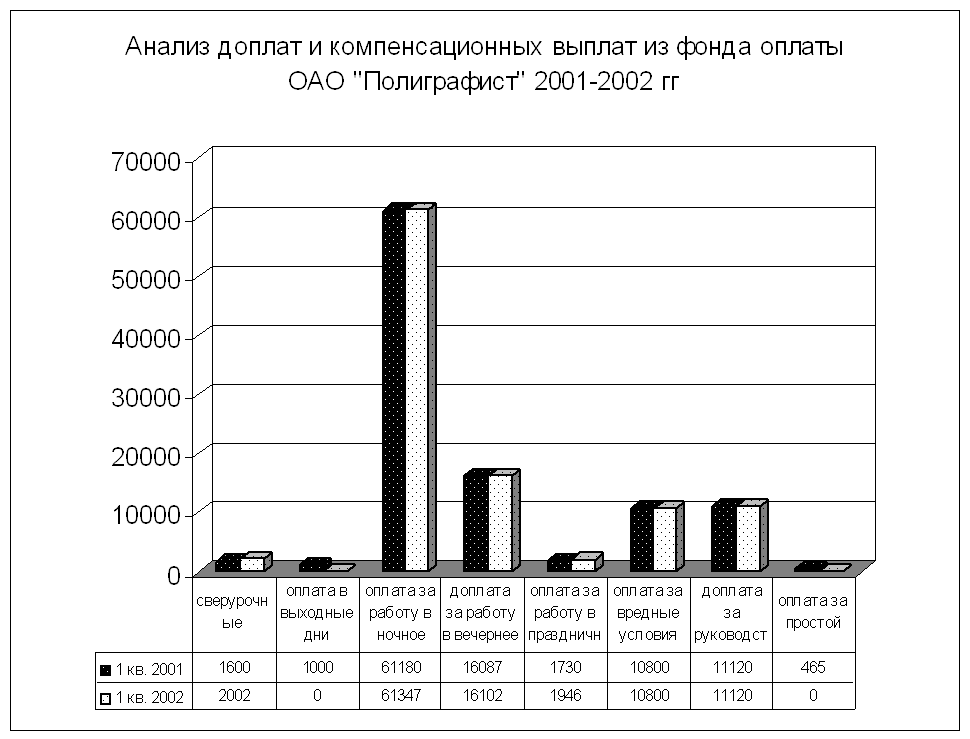

Совершенствование учета затрат на оплату труда

Навигация

Синтетический учет и распределение по направлениям затрат расходов по заработной плате и выплатам социального характера

Учет затрат на оплату труда

60099

знаков

6

таблиц

2

изображения

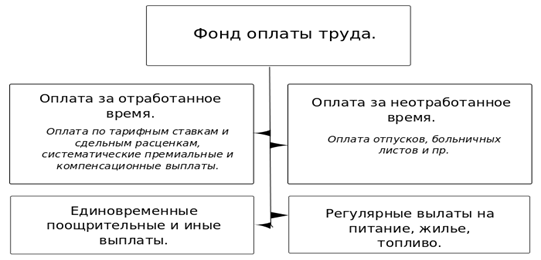

3.4 Синтетический учет и распределение по направлениям затрат расходов по заработной плате и выплатам социального характера

Синтетический учет расчетов с рабочими и служащими (счет № 70 "Расчеты с персоналом по оплате труда") осуществляется в ряде журналов-ордеров. Операции, связанные с начислением заработной платы и другие (записи по кредиту счета № 70), отражаются на промышленных предприятиях, снабженческих и других хозяйственных организациях, кроме строек, в журнале-ордере № 5 в строительных организациях - в журнале-ордере № 5 - с.жу

К счету 70 могут быть открыты, например, следующие субсчета: 70-1 "Расчеты с сотрудниками, состоящими в штате организации"; 70-2 "Расчеты с совместителями"; 70-3 "Расчеты по договорам гражданско-правового характера".

По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, - в корреспонденции со счетом 96 "Резервы предстоящих расходов"; начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)"; начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению".

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы начисленных налогов, платежей по исполнительным документам и т.д. Не выплаченные в установленный срок начисленные суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным суммам".

Операции по выплате заработной платы и другие дебетовые обороты по счету № 70 находят отражение в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом № 70 "Расчеты с рабочими и служащими".

Аналитический учет оплаты труда в организации ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы N Т-54 и N Т-54а). Лицевые счета открываются на каждого работника организации в момент его принятия на работу.

В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года и пособий по листам нетрудоспособности, о произведенных удержаниях с указанием сумм к выдаче.

По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

Срок хранения лицевых счетов - 75 лет.

Ежемесячно бухгалтерией организации в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, наряды на сдельную работу, наряды - заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) администрации о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др.

Для обеспечения необходимых контрольных показателей по расчетам с рабочими и служащими и об использовании фонда заработной платы по составу и категориям работников, данные отдельных расчетных (расчетно-платежных) ведомостей должны быть обобщены в сводной ведомости в целом по предприятию в разрезах, требующихся для указанного контроля и для составления установленной отчетности по фонду заработной платы.

Для отражения фонда заработной платы в сводной ведомости после внесения данных расчетных (расчетно-платежных) ведомостей приводятся, в виде справки, показатели о стоимости предоставленных в установленном порядке бесплатных коммунальных услуг и натуральных выдач. В эту справку включается также разница между стоимостью предоставленных услуг и натуральных выдач по установленным ценам и стоимостью, возмещаемой работниками, если указанные услуги, согласно договорам, предоставляются по пониженным (льготным) ценам.

Синтетический учет расчетов с депонентами обеспечивается в журналах-ордерах в процессе отражения записей по счету N 76 "Расчеты с разными дебиторами и кредиторами": кредитовые обороты - в журнале-ордере № 3; дебетовые обороты - в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом № 76.

Аналитический учет расчетов с депонентами в части сумм, удержанных из заработной платы рабочих и служащих по исполнительным документам, ведется в ведомости № 2. Порядок заполнения и использования этой ведомости изложен в указаниях по учету расчетов с дебиторами и кредиторами.

Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в реестре или в книге учета депонированной заработной платы. Реестр депонированной заработной платы является первичным документом и одновременно учетным регистром.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента отводится в ней отдельная строка, по которой указывается табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев, отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года неоплаченными, переносятся в новую книгу, открываемую также на год.

В таком же порядке ведется и реестр депонированной заработной платы с той лишь разницей, что он составляется кассиром, отдельно за каждый период депонирования зарплаты. Кассиром записывается табельный номер, фамилия, имя и отчество и депонированная сумма. Для отметок об оплате, которые делаются работниками бухгалтерии, предусмотрена специальная графа. В конце реестра показывается итоговая сумма произведенных выплат, относящаяся к данному месяцу. По истечении квартала или года невыплаченные суммы переносятся в открываемые в бухгалтерии новые реестры.

Счет 69 "Расчеты по социальному страхованию и обеспечению" предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 "Расчеты по социальному страхованию и обеспечению" могут быть открыты субсчета:

69-1 "Расчеты по социальному страхованию";

69-2 "Расчеты по пенсионному обеспечению";

69-3 "Расчеты по обязательному медицинскому страхованию".

На субсчете 69-1 ""Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации.

Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации;

счетом 70 "Расчеты с персоналом по оплате труда" - в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Похожие работы

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

... формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса. Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда 3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность При составлении отчетности и расчете различных показателей хозяйственной ...

... продукции на одного работающего и на этой основе изменение производительности труда); • эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

0 комментариев