Навигация

Состав и классификация затрат на производство и реализацию продукции

70572

знака

1

таблица

0

изображений

2 Состав и классификация затрат на производство и реализацию продукции

Существует обширная классификация затрат.

По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

· снабженческо-заготовительные;

· производственные;

· коммерческо-сбытовые;

· организационно-управленческие.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета. Непосредственное управление и контроль за хозрасчетной деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из комплексных общепроизводственных и общехозяйственных расходов. Величина этих расходов зависит от структуры управления подразделениями, цехами и предприятиями.

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям.

По составу затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называются затраты, состоящие из одного элемента,- материалы, заработная плата, амортизация и др. Эти затраты независимо от их места возникновения и целевого назначения не делятся на различные компоненты.

Комплексными называются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

Учет по видам затрат классифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По данному признаку затраты классифицируют по статьям калькуляции и экономическим элементам.

Состав затрат, включаемых в себестоимость продукции, регламентируется соответствующими нормативными актами, прежде всего ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от 06.05.99 г. №33н (с изменениями и дополнениями). Установлен единый для всех предприятий перечень экономически однородных элементов затрат:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на отдельные составляющие.

Группировка затрат по экономическим элементам является объектом финансового учета и показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме затрат. Она позволяет определять и анализировать структуру текущих издержек производства и обращения. Для проведения такого рода анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме затрат.

Группировка затрат по экономическим элементам представляет собой величину текущих издержек производства или обращения, произведенных организацией за данный отчетный период независимо от того, закончено ли изготовление продукта, выполнена ли работа. Значимость данной классификации возрастает по мере создания предпосылок для разделения учетной системы предприятий на финансовую (бухгалтерскую) и внутреннюю (производственную, управленческую) подсистемы.

Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по статьям калькуляции.

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и оборудования».

10.«Цеховые расходы».

11.«Общехозяйственные расходы».

12.«Потери от брака».

13.«Прочие производственные расходы».

14.«Коммерческие расходы».

Итог первых десяти статей позволяет получить цеховую себестоимость, итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей –полную себестоимость продукции.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг), а также порядок оценки остатков незавершенного производства и готовой продукции определяются отраслевыми методическими рекомендациями. В принципе, статьи калькуляции в каждой отрасли свои. В некоторых отраслях выделяются, например, транспортно-заготовительные расходы (в силу большого удельного веса), амортизационные отчисления (в силу большой фондоёмкости производства) и т.д.

По месту возникновения затраты группируются и учитываются по производствам, цехам, участкам, отделам и другим структурным подразделениям предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности «привязывает» учет затрат к организационной структуре предприятия или организации.

Завершающим этапом является группировка и учет по носителям затрат, т.е. продукции, работам, услугам с целью определения их себестоимости.

Для определения и оценки себестоимости продукции целесообразно увязать учет затрат по видам и местам возникновения с учетом затрат по их носителям: видам продукции, работ, услуг.

Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска. Однако применять этот способ можно только при условии, что предприятие производит один вид продукции, не образовывая при этом запасов полуфабрикатов или готовой продукции. Более сложный способ – калькуляция себестоимости по статьям затрат. Прямые затраты непосредственно включают в себестоимость продукции, а косвенные распределяют при помощи специальных баз и коэффициентов распределения.

В практической деятельности руководителю производственного предприятия приходится принимать множество управленческих решений, как, например:

- выпуск какой продукции продолжать или прекратить;

- производить или покупать комплектующие изделия;

- какую установить цену на продукцию;

- покупать ли новое оборудование;

- менять ли технологию и организацию производства и др.

Для достижения желаемых результатов необходимо пользоваться информацией о затратах, используя различные методы их группировки и обобщения.

В этих условиях важное значение имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Постоянные затраты не зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства.

Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции и общие для предприятия в целом.

Однако постоянные затраты, рассчитанные на единицу продукции, изменяются при изменении объема производства.

Переменные затраты зависят от объема и изменяются прямо пропорционально изменению объема производства (или деловой активности) компании. По мере его повышения растут и переменные затраты, и наоборот (например, заработная плата производственных рабочих, изготавливающих определенный вид продукции, затраты сырья и материалов).

Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину.

Кроме того, существуют смешанные затраты, которые содержат как постоянный, так и переменный компоненты. Часть этих затрат изменяется при изменении объема производства, а другая часть не зависит от объема производства и остается фиксированной в течение отчетного периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную часть, которая зависит от количества и длительности междугородних телефонных разговоров.

Иногда смешанные затраты также называют полупеременными и полупостоянными. Например, если экономическая деятельность предприятия расширяется, то на определенном этапе может возникнуть необходимость в дополнительных складских помещениях для хранения его продукции, которые, в свою очередь, вызовут увеличение расходов на арендную плату. Таким образом, постоянные затраты (арендная плата) изменятся вместе с изменением уровня активности.

Поэтому при учете затрат их необходимо четко разграничить между постоянными и переменными.

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования. Кроме того, данная группировка затрат используется при анализе и прогнозировании безубыточности производства и, в конечном счете, для выбора экономической политики предприятия.

Вышеприведенная классификация затрат в условиях функционирования отечественных предприятий наилучшим образом проявляет себя в виде производственных и периодических затрат.

Разделение затрат на производственные и периодические основано на том, что в себестоимость продукции должны включаться только производственные затраты. Они, как необходимые, формируют производственную себестоимость изделий и используются для расчета себестоимости единицы продукции. Затраты периода не являются необходимыми для производства продукции и не учитываются при определении себестоимости единицы продукции. Они используются для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы и непосредственно списываются на уменьшение прибыли от реализации продукции.

Такая группировка затрат редко встречается в практике отечественного бухгалтерского учета. Между тем, она давно и широко применяется в странах с развитой рыночной экономикой, так как получаемая учетная информация более адекватно отражает процесс рыночного ценообразования и позволяет всесторонне анализировать и планировать соотношение объемов производства, цен и себестоимости продукции.

Производственные затраты включают в себя:

· прямые материальные затраты;

· прямые расходы по оплате труда с отчислениями на социальные нужды;

· потери от брака;

· производственные накладные расходы.

Производственные накладные расходы состоят из расходов по эксплуатации производственных машин и оборудования и цеховых расходов.

Периодические расходы подразделяются на:

· коммерческие;

· общие;

· административные.

К ним относится существенная часть общей массы расходов на управление, обслуживание производства, сбыт продукции, которая, зависит не от объема производства и продаж, а от организации производственно-коммерческой деятельности, деловой политики администрации, продолжительности отчетного периода, структуры предприятия и других факторов.

По технико-экономическому назначению различают основные (технологические) и накладные расходы.

Основные (технологические) расходы – непосредственно связаны с производством и оказанием услуг, к ним относятся первые шесть статей затрат: затраты на оплату труда, стоимость материалов, топлива, электроэнергии, другие расходы, связанные с конкретным объектом калькулирования.

Накладные – связаны с обслуживанием отдельных подразделений (цехов, участков) или организации в целом и управлением ими.

Важное значение при калькулировании себестоимости и оценке готовой продукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на:

· текущие;

· будущего отчетного периода;

· предстоящие.

К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем.

Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции на действующих предприятиях). Такие затраты должны принести доход в будущем.

К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере (расходы на оплату отпусков рабочих, выплату единовременного вознаграждения за выслугу лет и другие затраты, имеющие периодический характер).

В процессе принятия управленческих решений руководитель должен обладать достаточной информацией, которая сулила бы выгоду предприятию от производства того или иного вида товара. В этих условиях особую значимость приобретает разделение затрат на следующие виды:

· альтернативные (вмененные);

· дифференциальные;

· безвозвратные;

· инкрементные;

· маржинальные;

· релевантные.

На предприятиях ограниченность ресурсов порождает ограничение производственных возможностей. Каждая ресурсная единица обладает некоторой отдачей, характеризующей эффективность ее производственного использования. Отдача имеет свои пределы. Даже при самой лучшей, материалосберегающей технологии из тонны руды не получить больше тонны металла. Производительность людей, машин, оборудования также имеет верхний предел. В итоге, при данном количестве ресурсов существует предельный объем выпуска продукции. В этих условиях возможность увеличения производства одного товара достигается ценой снижения производства другого. На этом факте основывается понятие альтернативной стоимости.

Альтернативная стоимость товара определяется количеством другого товара, от которого приходится отказаться, чтобы приобрести, получить дополнительную единицу данного. Это цена отброшенной, упущенной альтернативы, которую пришлось заменить более предпочтительной, т.е. цена потери, упущенной возможности.

Затраты, обусловленные отказом от одного товара в пользу другого, называют альтернативными (вмененными) затратами. Они означают упущенную выгоду, когда выбор одного действия исключает появление другого действия. Альтернативные затраты возникают в случае ограниченности ресурсов. Если ресурсы не ограничены, вмененные издержки равны нулю.

Каждое последующее увеличение производства продовольственных товаров на определенное число единиц требует все большего снижения производства непродовольственных товаров, т.е. вмененных затрат. То же самое наблюдается и при увеличении производства непродовольственных товаров за счет снижения выпуска продовольственных. Отсюда и вытекает закон возрастания вмененных издержек (упущенных возможностей, дополнительных затрат), отражающий свойство рыночной экономики, согласно которому для получения каждой дополнительной единицы одного товара приходится расплачиваться потерей все возрастающего количества других товаров, т.е. увеличением упущенных возможностей.

Дифференциальные затраты – это величина, на которую отличаются затраты при рассмотрении двух альтернативных решений. Например, рассматриваются два альтернативных места для строительства нового производственного цеха. Если будет выбран район «А», ежегодные затраты по его содержанию предположительно составят 800 тыс. руб., если район «В» – 600 тыс. руб. Дифференциальные затраты по содержанию производственного цеха составят 200 тыс. руб. (800 - 600).

Дифференциальные затраты также называют дополнительными или приростными. В приведенном примере приростные затраты по содержанию цеха составят 200 тыс. руб., если цех переместится из района «В» в район «А». Решения по вводу дополнительных смен на заводе, увеличение штата работников также включают дифференциальные издержки.

Безвозвратные затраты – это такие затраты, которые были сделаны в прошлом в результате ранее принятого решения. Следовательно, они не могут повлиять на будущие затраты и не могут быть изменены никаким настоящим или будущим действием. Примером таких затрат может быть первоначальная стоимость закупленных материалов и оборудования. Несмотря на то, что приобретенные ресурсы не используются сейчас, затраты на их приобретение не могут быть изменены никакими будущими действиями.

Инкрементные затраты являются дополнительными и возникают в случаях производства какой-то партии продукции дополнительно. Например, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за сверхурочные работы), то эти затраты называют инкрементными. Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной суммы постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты – это дополнительные затраты, когда производится еще одна единица продукции. Такие затраты рассчитываются не на весь выпуск, а на единицу продукции.

Маржинальные затраты обычно различны при разных объемах производства. Они уменьшаются с увеличением выпуска продукции.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные.

Релевантными (т.е. существенными, значительными) затратами можно считать только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время, вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Процесс управления на предприятии включает в себя не только прогнозирование, планирование, учет и анализ затрат, но и регулирование и контроль их уровня. Для этих целей применяется следующая классификация затрат: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм и по отклонениям от них; контролируемые и неконтролируемые.

По степени регулируемости затраты подразделяются на полностью, частично и слабо регулируемые.

Полностью регулируемые затраты возникают, прежде всего, в сферах производства и распределения. Это затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. Произвольные затраты имеют место, главным образом, в НИОКР (научно-исследовательских и опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях.

Степень регулируемости затрат зависит от специфики конкретного предприятия: применяемой технологии; организационной структуры; корпоративной культуры и других факторов. Поэтому универсальной методики классификации затрат по степени регулируемости не существует, ее можно разработать только применительно к конкретному предприятию. Степень регулируемости затрат будет различаться в зависимости от следующих условий:

а) длительности периода времени (при длительном периоде появляется возможность воздействовать на те затраты, которые в коротком периоде считаются заданными);

б) полномочий лица, принимающего решение (затраты, которые являются заданными на уровне начальника цеха, могут оказаться регулируемыми на уровне директора предприятия).

Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах об исполнении сметы по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подразделения предприятия.

На результаты деятельности предприятия существенное влияние оказывает деление затрат на производительные (эффективные) и непроизводительные (неэффективные).

Эффективные – это производительные затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты.

Неэффективные затраты – это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат трактуется тем, чтобы не допустить проникновения потерь в планирование и нормирование.

Важное значение в управлении затратами имеет система контроля, которая обеспечивает полноту и правильность действий в будущем, направленных на снижение затрат и рост эффективности производства. Для обеспечения системы контроля за затратами их разделяют на контролируемые и неконтролируемые.

Контролируемые – это затраты, которые поддаются контролю со стороны субъектов управления. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Например, по предприятию необходимо проконтролировать расход запасных частей для ремонта оборудования, находящегося во всех подразделениях предприятия.

Неконтролируемые – это затраты, не зависящие от деятельности субъектов управления. Например, изменение цен на топливно-энергетические ресурсы и т.п.

Важным условием эффективного контроля за затратами является их деление на затраты в пределах норм (стандартов) и по отклонениям от них. На основании имеющейся информации об отклонениях по затратам руководитель может выработать и осуществить корректирующие воздействия. Он может выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть нормы (стандарты). При построении системы контроля затрат необходимо определить:

1) систему подконтрольных показателей, состав и уровень детализации подконтрольных показателей;

2) сроки представления отчетности;

3) распределение ответственности за полноту, своевременность и достоверность информации, содержащейся в отчетах по затратам, то есть «привязка» системы контроля к центрам ответственности на предприятии.

Для того, чтобы система контроля затрат на предприятии была эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться системой управленческого учета затрат. В результате руководитель предприятия получит возможность своевременно выделять «узкие места» в планировании, формировании затрат и принимать соответствующие управленческие решения.

Похожие работы

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

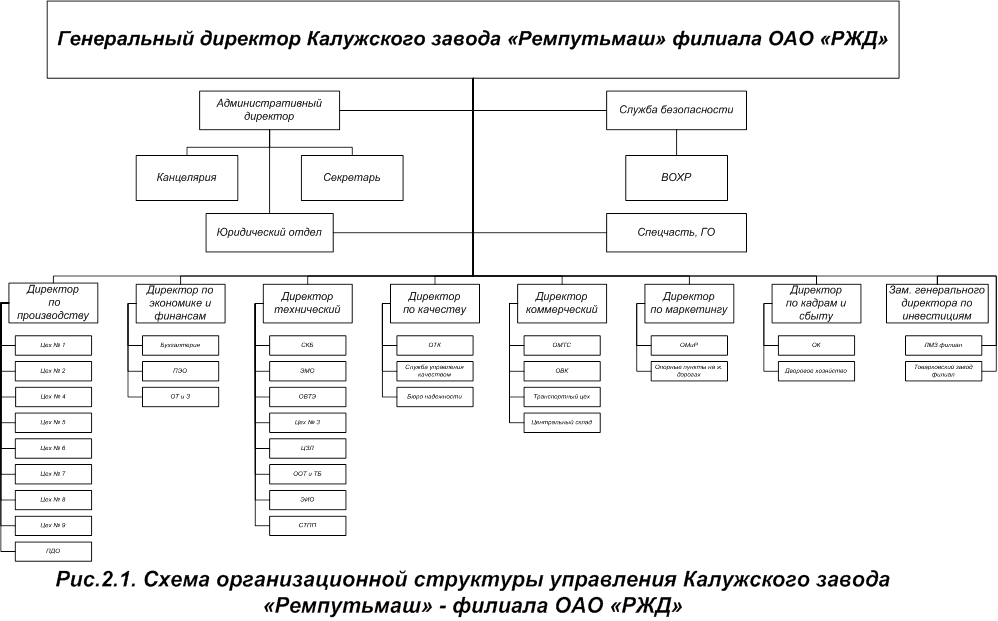

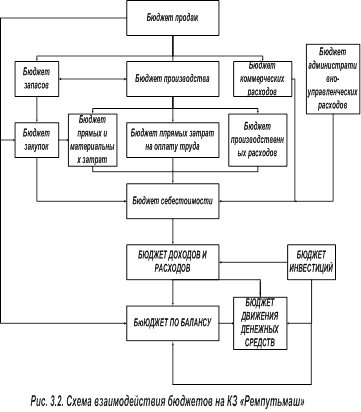

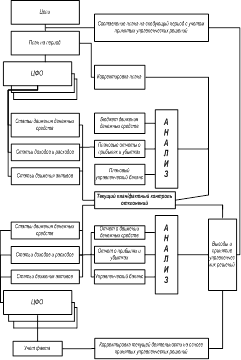

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев