Навигация

Учет затрат в энергопредприятиях

70572

знака

1

таблица

0

изображений

1 Учет затрат в энергопредприятиях

Электроэнергия вырабатывается на тепловых, гидравлических и атомных станциях. Тепловая энергия производится на тепловых и атомных станциях.

Важнейшая особенность энергетического производства состоит в том, что предприятия этой отрасли работают непосредственно на потребителя без создания складских запасов и учета незавершенного производства, а произведенные за отчетный период расходы полностью списываются на себестоимость выработанной энергии. Поэтому нет необходимости распределять их между готовой продукцией и незавершенным производством.

Совпадение во времени фазы производства энергии с фазой ее потребления зависит от режима потребления энергии. В отдельные периоды потребность в энергии может увеличиваться или уменьшаться, что влияет на режим работы станций. Для поддержания постоянного соответствия между потреблением энергии и ее производством, обеспечения бесперебойности снабжения потребителей электроэнергией на электростанциях необходимо иметь резервные производственные мощности. Дополнительные затраты, связанные с их содержанием, включаются в себестоимость энергии.

Цикл производства энергии на электростанции завершается ее передачей по линиям электросетей до потребителей. В процессе передачи около 8 - 9% электроэнергии расходуются на транспорт и преобразование и возмещают коммерческие потери. Передача и распределение электроэнергии вызывают необходимость ее трансформации с низкого на высокое напряжение (на повысительных подстанциях) и с высокого на низкое напряжение (на понизительных подстанциях). Поскольку выработка и реализация энергии составляют единый непрерывный технологический процесс, в ее производственную себестоимость наряду с затратами на производство включаются и расходы по распределению и доставке энергии до потребителей, исчисляется себестоимость франко - потребитель.

В энергетике технологический процесс характеризуется превращением одного вида энергии в другую - тепловую, механическую и электрическую: на тепловых электростанциях в результате сгорания газа, угля, мазута; на атомных электростанциях в результате использования атомной энергии; на гидроэлектростанциях - энергии напора воды.

Особенность выработки энергии на тепловых, атомных и гидростанциях оказывает влияние на структуру затрат на производство и номенклатуру статей расходов. Так, на тепловых станциях наибольший удельный вес в издержках производства занимает стоимость топлива на технологические цели, а на гидроэлектростанциях этот вид затрат вообще отсутствует, но велики затраты на амортизацию и содержание основных средств.

Процесс выработки энергии состоит из отдельных технологических стадий (фаз), на основе которых строится производственная структура электростанции. На тепловых электростанциях выделяются цехи: топливно-транспортный, котлотурбинный, электрический и теплофикационное отделение. По ним группируются затраты на производство. На гидроэлектростанциях учет издержек ведется по гидротехническому, машинному (турбинному) и электротехническому цехам.

На порядок исчисления себестоимости оказывает влияние номенклатура вырабатываемой продукции. В энергетике на одних предприятиях вырабатывается один вид продукции (электроэнергия), на других - два (электрическая и тепловая энергия). В первом случае себестоимость определяется общей величиной произведенных расходов, во втором - они должны быть распределены между отдельными видами энергии.

Основным звеном являются энергетические системы, которые имеют административно - территориальное деление и преобразованы в АО-энерго. Они включают в себя, как правило: электростанции, линии электропередачи, тепловые сети, сбытовые органы (энергосбыт), ремонтные и другие предприятия. Учет затрат и калькулирование себестоимости осуществляются по отдельным электростанциям и в целом по энергосистеме.

Отдельные энергетические системы связаны между собой линиями передачи энергии, электроэнергия может поступать из одной энергосистемы в другую. Стоимость полученной электроэнергии отражается по статье "Покупная энергия".

Таким образом, в энергетике производится простая продукция, не состоящая из отдельных частей, узлов и деталей, имеется один передел, в котором вырабатывается непосредственно готовая продукция, на отдельных технологических стадиях происходит видоизменение энергии, отсутствуют остатки незавершенного производства, что позволяет все затраты за месяц отнести полностью на произведенную в этом периоде энергию, применяется попроцессный метод учета себестоимости продукции.

2 Номенклатура статей расходов

Учет затрат и калькулирование себестоимости производства и передачи электрической и тепловой энергии осуществляются по статьям расходов:

1. Топливо на технологические цели.

2. Вода на технологические цели.

3. Основная заработная плата производственных рабочих.

4. Дополнительная заработная плата производственных рабочих.

5. Отчисления на социальные нужды.

6. Расходы по содержанию и эксплуатации оборудования.

7. Расходы по подготовке и освоению производства.

8. Общепроизводственные расходы.

9. Общехозяйственные (общестанционные) расходы.

10. Покупная энергия.

В применяемой в энергетике номенклатуре статей калькуляции отсутствуют такие статьи, как "Сырье и материалы", "Возвратные отходы" и "Потери от брака". Это вызвано тем, что здесь происходит лишь превращение одного вида энергии в другой, и не потребляются основные материалы. Отсутствие статьи "Коммерческие расходы" объясняется тем, что процессы производства и передачи энергии осуществляются одновременно, и поэтому затраты по содержанию энергетических сетей включаются в ее производственную себестоимость.

Дополнительными статьями для энергопредприятий являются: "Вода на технологические цели" и "Покупная энергия". Статья "Вода на технологические цели" применяется в тепловых электростанциях, районных котельных и тепловых сетях. По статье отражаются затраты на воду, расходуемую на технологические цели, расходы по химической очистке воды, слагающиеся из заработной платы, стоимости химических реактивов и других вспомогательных материалов. Вода, расходуемая на технологические цели, потребляется:

- в котлотурбинном цехе - на питание котлов, для гидрозолоудаления и золоулавливания системы циркуляционного водоснабжения;

- в теплофикационном отделении - для пополнения системы теплофикации и отпуска потребителям горячей воды;

- в электроцехе - для охлаждения трансформаторов.

Вода, получаемая со стороны, а также от собственного водоснабжения, и химически очищенная вода собственного приготовления оценивается по фактической себестоимости.

Статья "Покупная энергия" используется лишь энергетическими системами для отражения стоимости энергии, полученной от смежных энергосистем и блок - станций. Затраты на покупную энергию рассчитываются по отдельным блок - станциям и смежным энергосистемам исходя из количества покупаемой у них энергии и установленным расчетным тарифам.

Статья "Топливо на технологические цели" применяется на тепловых электростанциях и в районных котельных. По ней отражается стоимость топлива, израсходованного на выработку электрической и тепловой энергии. Важным фактором формирования этой статьи являются транспортные расходы, величина которых зависит от расстояния перевозки. Прежде всего, это расходы на транспортировку газа, на котором работает более 60% электростанций, и угля, занимающего около 28% объема потребляемого топлива. Кроме того, электростанции, сжигающие низкосортный уголь, оплачивают перевозку балласта, содержащегося в этом угле, что еще больше увеличивает расходы на транспортировку. Таким образом, теплостанции с худшими технико-экономическими показателями, но находящиеся вблизи топливной базы, будут иметь меньшую себестоимость, чем станции, максимально удаленные от нее.

На статью "Основная заработная плата производственных рабочих" относится заработная плата производственных рабочих и специалистов, непосредственно участвующих в процессе производства, передачи и распределения энергии.

Похожие работы

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

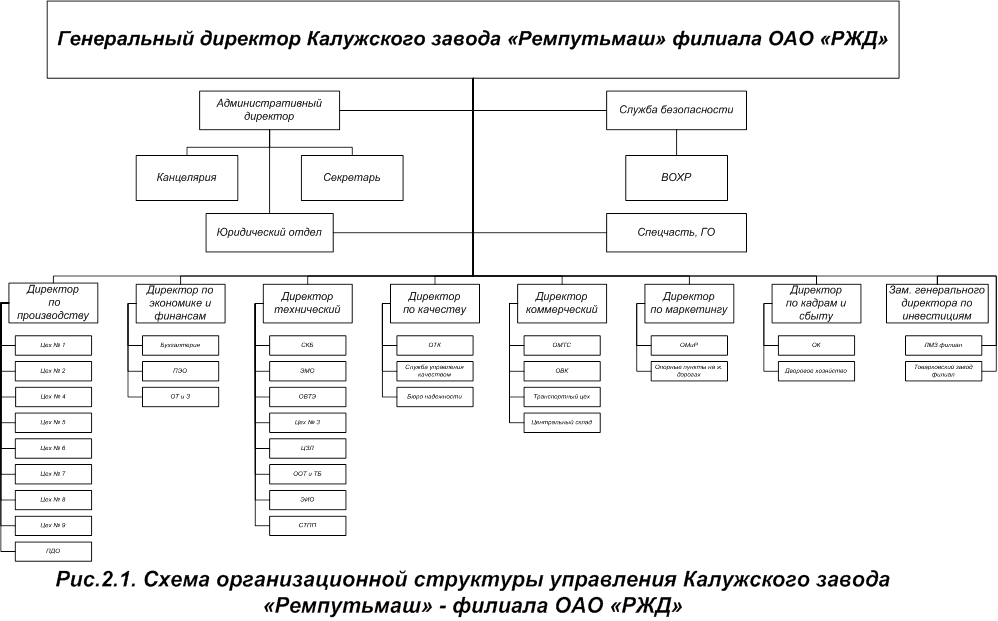

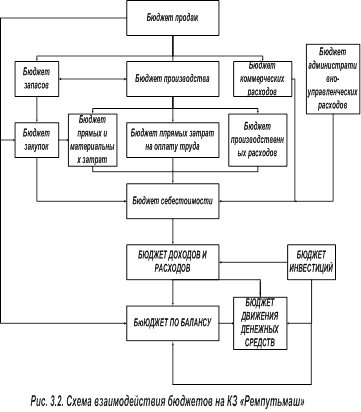

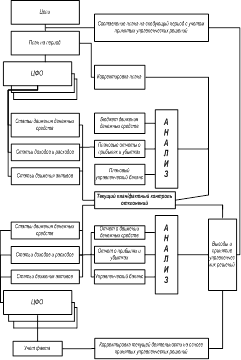

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев