Навигация

Распределение затрат по видам энергии

70572

знака

1

таблица

0

изображений

4 Распределение затрат по видам энергии

В ведомости "Затраты по цехам основного производства" собираются все затраты на производство по отдельным цехам. Следующим этапом учетной работы является распределение затрат между отдельными видами энергии и калькулирование фактической себестоимости электрической и тепловой энергии. При этом затраты котлотурбинного и электротехнического цехов, участвующих в выработке только одного вида энергии, относятся прямо на выработанную электроэнергию, затраты теплофикационного отделения - только на тепловую энергию. Затраты топливно-транспортного и котлотурбинного цехов, участвующих в выработке обоих видов энергии, являются общими для электрической и тепловой энергии и распределяются между ними пропорционально расходу условного топлива. Общестанционные расходы распределяются между электрической и тепловой энергией пропорционально сумме затрат, учтенных по всем цехам электростанции. Для распределения затрат между электрической и тепловой энергией составляется разработочная таблица. В ней производится также корректировка затрат: себестоимость электрической энергии уменьшается, а тепловой - увеличивается на стоимость электроэнергии, потребленной в теплофикационном отделении. Данные таблицы используются при составлении отчетной калькуляции.

5 Учет затрат по передаче и распределению электрической и тепловой энергии

Выработанная энергия на электростанции передается потребителю. При передаче электроэнергии возникающие затраты обобщаются по направлениям:

а) воздушные линии передачи высокого и низкого напряжения и вводы вместе с обслуживающими их подстанциями, включая трансформаторные помещения, фидерные пункты и фазокомпенсаторы;

б) подземные кабельные линии и вводы вместе с подстанцией, включая трансформаторные помещения, фидерные пути и фазокомпенсаторы.

Затраты по распределению тепловой энергии учитываются в целом по всем фазам ее передачи потребителям. В затраты по передаче и распределению тепловой и электрической энергии входят расходы по эксплуатации линий теплосетей, бойлерных установок, содержанию диспетчерского пункта, в частности, содержание, ремонт и амортизация теплофикационных трубопроводов, каналов, смотровых колодцев, прочего оборудования теплосетей и бойлерных установок, заработная плата обслуживающего персонала с отчислениями на социальное страхование и другие расходы.

В электрических и тепловых сетях применяется та же группировка затрат по экономическим элементам и калькуляционным статьям, что и производству энергии, за исключением статьи "Топливо на технологические цели". В электрических сетях, кроме того, не применяется статья "Вода на технологические цели".

Учет затрат по одноименным статьям издержек производства - "Основная заработная плата производственных рабочих" и "Отчисления на социальное страхование с заработной платы производственных рабочих" - аналогичны учету этих затрат на электростанциях.

По калькуляционной статье "Расходы по содержанию и эксплуатации оборудования" в электрических и тепловых сетях учитываются не только расходы, относящиеся к оборудованию, но и расходы по содержанию всех передаточных устройств и сооружений (линий передачи, теплотрасс и т.п.).

По статье "Вода на технологические цели" в тепловых сетях учитываются затраты на химически очищенную воду, получаемую от электростанций, или собственные затраты на подготовку подпитка для восполнения утечки и тепловых потерь.

По статье "Общехозяйственные расходы" учитываются общесетевые расходы хозрасчетных сетевых управлений, выделенных на отдельный баланс. Расходы по управлению сетевых районов, не выделенных на отдельный баланс, учитываются в затратах по основному производству в составе общепроизводственных расходов.

6 Калькулирование себестоимости электрической и тепловой энергии

В энергопредприятиях и организациях калькулируется себестоимость электрической и тепловой энергии. Объектом калькулирования являются:

- на электростанциях - произведенная электрическая и тепловая энергия;

- в электрических и тепловых сетях - передача и распределение энергии;

- в энергетической системе - полезный отпуск энергии потребителям.

Калькуляционной единицей являются:

- на электростанциях - 1 кВт х ч электроэнергии, отпущенной с шин электростанции, и 1 Гкал теплоэнергии, отпущенной с коллекторов электростанции;

- в энергосистемах - 1 кВт х ч и 1 Гкал энергии, полезно отпущенных потребителям.

На электростанциях калькулируется себестоимость товарной энергии: электроэнергии, отпущенной с шин станции в электросеть, и теплоэнергии - с ее коллекторов. Расходы на энергию, используемую на свои технологические цели и на потери ее в сетях, не исключаются из затрат на производство и входят в себестоимость товарного отпуска энергии. По окончании отчетного периода на электростанции составляется отчетная калькуляция.

По электрическим и тепловым сетям определяется себестоимость каждого вида переданной энергии. Себестоимость калькуляционных единиц не исчисляется.

По энергосистеме калькулируется полная себестоимость отпущенной потребителям электрической и тепловой энергии. Она включает: производственную себестоимость энергии на электростанциях; затраты на генерацию, транспорт и распределение энергии в электрических и тепловых сетях; расходы по содержанию аппарата энергосистемы и стоимость покупной энергии от блок - станций и смежных энергосистем.

Задача: Отразить хозяйственные операции в производственной организации на счетах бухгалтерского учета. Согласно учетной политике, учет материалов ведется по учетным ценам (с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей»); учет готовой продукции по неполной фактической себестоимости:

| № п/п | Содержание | Дт | Кт | Сумма, руб |

| 1. | Получены материалы от поставщиков договорная стоимость без НДС, НДС 10% нормативная (ученая) стоимость материалов | 10 19 91/2 | 60 60 10 | 25500 2550 24900 |

| 2. | Отражена разница между фактической и нормативной стоимостью (см.п.1,2) | 16 | 91/1 | 600 |

| 3. | Списаны материалы на производство продукции | 20 | 10 | 14100 |

| 4. | В конце месяца списано отклонение в оценке материалов: - отпущенных в производство - проданных материалов | 16 15 | 20 10 | 1520 860 |

| 5. | Оприходована готовая продукция из производства по неполной фактической себестоимости | 43 | 20 | 30960 |

| 6. | Реализована готовая продукция покупателям, стоимость без НДС, НДС 10% Вставлен счет покупателю (отражена выручка от продажи) с НДС | 62 19 62 | 43 62 90/1 | 35400 3540 38940 |

| 7. | Определить финансовый результат от продажи продукции, (см.п.5,6), если - сумма общехозяйственных расходов - сумма коммерческих расходов | 90/9 90/9 | 26 43 | 4600 1200 |

Список литературы

1.Нелюбова Н.Н., Глущенко А.В. «Учет затрат, калькулирование и бюджетирование в АПК: Учебное пособие для вузов» 2008г.

2.Кузьмина М.С. «Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы: Учебное пособие для вузов» 2007г.

З. Хамидуллина, И. Черных «Организация учета затрат по центрам ответственности» 2010г.

4.Керимов В.Э. «Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник для вузов Изд. 5-е/ 6-е» 2009г.

5.Алимов С.А., Маслова И.А., Попова Л.В. «Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебно-методическое пособие для преподавателей, студентов и аспирантов» 2007г.

6.В.Б.Ивашкевич «Бухгалтерский управленческий учет» 2008г.

Похожие работы

... по методологии и организации учета затрат, калькулирования и бюджетирования, использованию полученной информации для принятия соответствующих управленческих решений. РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах является ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... операции в первичные документы могут быть включены дополнительные реквизиты. Первичные документы составляются в момент совершения операции или непосредственно по ее окончании. Счета раздела учета затрат на производство предназначены для обобщения информации о расходах по обычным видам деятельности организации. Формирование информации о расходах по обычным видам деятельности ведется на счетах ...

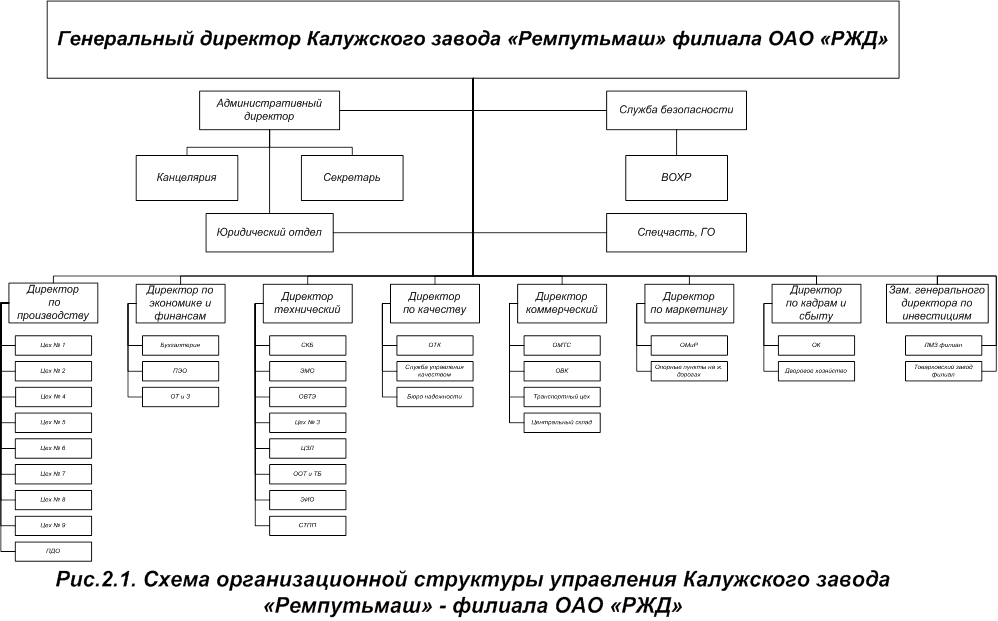

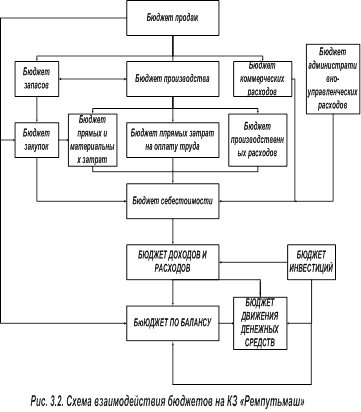

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев