Формы и системы оплаты труда

Порядок определения и применения КТУ определяет бригада и утверждается руководителем предприятия, показатели приведены в приложении Г

Анализ системы оплаты труда на предприятии

Начисления стимулирующего характера

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка

Анализ и контроль документооборота по оплате труда

Анализ учета и контроля расчетов по оплате труда

Проверка правильности оформления трудовых отношений с работниками предприятия

Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

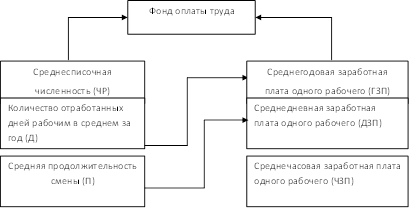

Расчет повременной формы оплаты труда

Навигация

Формы и системы оплаты труда

Учет и контроль оплаты труда на предприятии

150931

знак

8

таблиц

3

изображения

1.2 Формы и системы оплаты труда

В настоящее время в ТК РФ виды форм и систем оплаты труда в коммерческих организациях не определены. В действующей редакции ТК РФ не упоминается и бестарифная система оплаты труда. Ранее существовала система форм и систем оплаты труда, которая достаточно эффективно применялась с учетом отраслевой и иной специфики деятельности хозяйствующих субъектов. Принято различать 2 вида, 2 формы и 7 систем оплаты труда[39, c. 30].

Виды оплаты труда - основная и дополнительная описаны в приложении Б.

Формы оплаты труда - повременная и сдельная. Каждая из форм оплаты труда допускает использование нескольких систем.

Наиболее распространенной формой является сдельная оплата. Применяется там, где возможен количественный и качественный учет выработки продукции или объема работ[23, c. 17].

Сдельная форма оплаты труда имеет свои системы: прямую, сдельно-премиальную, сдельно-прогрессивную, косвенную и аккордную. По объекту начисления она может быть индивидуальной и коллективной[22, c. 24].

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке, поэтому заработок увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах, формула для расчетов представлена в приложении В [22, c. 27].

Наиболее распространенной системой сдельной оплаты труда является сдельно-премиальная. Работнику кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных показателей[22, c 31]. Премии определяются за фактически отработанное время на основании сдельного заработка. Эта форма способствует росту производительности труда и повышению квалификации работника. Заработок рабочего будет тем больше, чем больше он выполнит работ, а расценки на работы устанавливаются расчетным путем, что можно увидеть в приложении В.

При сдельно-прогрессивной системе оплата труда в пределах установленной исходной нормы (базы) производится по прямым сдельным расценкам, а сверх данной нормы – по прогрессивно нарастающим расценкам в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале ступеней. Число ступеней бывает разное, в зависимости от производственных условий[22, c. 45].

Доплата по этой системе устанавливается различными методами. Наиболее универсальным является следующий: вначале определяется часть заработка, начисленного по прямым расценкам за весь объем выполненный работы, полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки, взятый в соответствии с действующей прогрессивной системой оплаты труда, расчет приведен в приложении В.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время. При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения[27, c. 237].

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых им рабочих, результат деятельности которых влияет на производительность основных рабочих[24, с. 57].

Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживающими рабочими[18, c .117]. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих[18, c. 119].

При аккордной системе оплаты величина заработной платы устанавливается за весь объем работы, а не за каждое изделие или операцию. Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий. Общая стоимость работ определяется на основе норм времени и расценок. Бригаде выдается аккордный наряд, предусматривающий весь комплекс основных и вспомогательных работ. В наряде указывается начало и окончание работ, а также суммы заработной платы и премий с учетом качества. При долгосрочном выполнении сумма премии известна заранее. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду[18, c. 137].

По методу расчёта расценки применяются следующие разновидности сдельной оплаты: по расценкам на заданный объём товарооборота, по расценкам за процент выполнения плана товарооборота, по расценкам за натуральные показатели[40, c. 58]. Условия, предусматривающие целесообразность применения сдельной оплаты труда, следующие:

-наличие количественных показателей выработки или работы, правильно отражающих затраты труда работника;

-наличие у работников реальной возможности увеличивать выработку или объем работ против установленной нормы в реальных технических и организационных условиях производства;

- необходимость стимулировать рост выработки продукции, увеличивать объем работ или сокращать численность работников за счет интенсификации труда рабочих;

- возможность и экономическая целесообразность разработки норм труда и учета выработки работников;

- отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), степень соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии.

При отсутствии таких условий рекомендуется применять повременную форму оплаты труда.

Повременной называется такая форма оплаты, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов, и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности[26, c. 27].

Повременная форма оплаты труда бывает простая и повременно-премиальная. При простой повременной системе заработок зависит от тарифной ставки (должностного оклада) и количества отработанного времени, расчет приведен в приложении В.

Существует также повременно-премиальная система оплаты труда, при которой, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных показателей.

Оплата труда работников, относящихся к служащим, производится по повременной и повременно-премиальной системам. Порядок исчисления заработка такой же, так и для рабочих-повременщиков, но устанавливается оклад согласно штатному расписанию. Премируются работники, относящиеся к служащим за основные результаты хозяйственной деятельности из фонда потребления по конкретным показателям, устанавливаемым руководителем объединения, предприятия по согласованию с профсоюзным комитетом. Показатели премирования коллективов функциональных подразделений тесно связывают с конечными результатами работы предприятия и устанавливаются дифференцированно по отдельным категориям и группам работников с учетом стоящих перед ним задач. По способу начисления заработной платы данная система подразделяется на 3 вида: почасовую оплату, поденную и месячную. При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов[15, c. 47]. При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов, числа рабочих дней, отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы. Условиями эффективного применения повременной оплаты труда являются:

- обязательное наличие на каждом торговом предприятии графиков выхода на работу и табелей учета фактически проработанного времени;

- внедрение рациональных режимов труда и отдыха работников торговли и строгий учет фактически проработанного каждым работником времени;

- применение наиболее рациональных нормативов трудовых затрат; утверждение в каждой организации, на предприятии должностных обязанностей по категориям работников.

- своевременное проведение пересмотра квалификационных категорий или разрядов работников;

Гибкая форма оплаты труда делится на бестарифную и контрактную. В условиях перехода к рыночным условиям хозяйствования нашла применение бестарифная система оплаты труда, которая зависит от ряда факторов: квалификационного уровня работника (от директора до рабочего), коэффициента трудового участия (КТУ) и фактически отработанного времени. Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда. Бестарифная система оплаты труда учитывает объем реализованной продукции и услуг по предприятию. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда. При контрактной системе найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором все условия труда оговариваются[15, c. 258].

При остаточной системе зарплата находится в тесной связи с суммой полученной прибыли в отдельном подразделении и в целом на предприятии. Это вызывает профессиональную конкуренцию. Каждому работнику устанавливается оклад и по каждому подразделению определяется сумма прибыли, остающейся в распоряжении после уплаты всех налогов. Затем рассчитывается коэффициент соотношения прибыли и зарплаты.

На предприятиях, применяющих коллективные формы организации труда, широкое распространение получила коллективная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Оплата труда в бригадах может быть сдельной и повременной. Коллективная сдельная система позволяет производительно использовать рабочее время, внедрять совмещение профессий, улучшает использование оборудования, создается коллективная ответственность за улучшение качества продукции[15, c. 367].

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо коллективных расценок. Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труд рабочих, выполняющих общее задание, строго разделен.

Применяются два основных метода распределения коллективного заработка между членами бригады. Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени. Второй – с помощью “коэффициента трудового участия”. КТУ - обобщенная количественная оценка личного вклада каждого члена бригады в конечный результат ее труда. Базовый КТУ равен 1, а фактический может быть ![]() и

и

Похожие работы

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , а также в установленные сроки представляет налоговые декларации, отчеты и расчеты в налоговые органы, Пенсионный фонд, фонд социального страхования. 2. Организация и ведение бухгалтерского учета расчетов по оплате труда на предприятии ООО ТД «Дуслык» Все финансово-хозяйственные операции ООО ТД «Дуслык», в том числе и начисление заработной платы документально оформляются и обосновываются. ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

0 комментариев