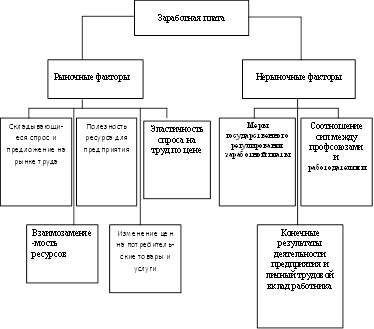

Формы и системы оплаты труда

Порядок определения и применения КТУ определяет бригада и утверждается руководителем предприятия, показатели приведены в приложении Г

Анализ системы оплаты труда на предприятии

Начисления стимулирующего характера

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка

Анализ и контроль документооборота по оплате труда

Анализ учета и контроля расчетов по оплате труда

Проверка правильности оформления трудовых отношений с работниками предприятия

Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

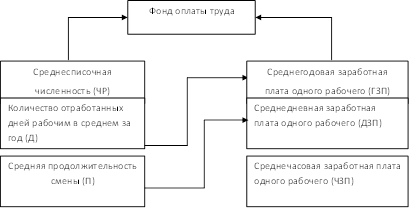

Расчет повременной формы оплаты труда

Навигация

Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

Учет и контроль оплаты труда на предприятии

150931

знак

8

таблиц

3

изображения

3.2 Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

В связи с тем, что основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют, основной задачей - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Хотелось обратить внимание руководителей ООО «Эвольвента» на введение должностной единицы, контролирующей, наряду с общими вопросами, соблюдение установленного порядка ведения бухгалтерского учета и надежность функционирования системы внутреннего контроля. Так как организация не большая, то иметь в штате аудитора экономически не выгодно. Можно ввести в штат должность постоянно действующего, а не выборного ревизора. Хотя, основными задачами ревизии являются осуществление контроля за выполнением требований документов, регламентирующих финансово-хозяйственную деятельность, установление полноты, своевременности и достоверности отражения хозяйственных и финансовых операций, круг задач, следует расширить. Помимо контроля, ревизор должен вести работу по таким направлениям, как анализ финансово-бухгалтерской отчетности и предоставление информации руководству для принятия управленческих решений. Он должен эффективно взаимодействовать с внешними аудиторами, предупреждать санкции со стороны налоговых и иных органов. Для ООО «Эвольвента» актуальна выборочная система контроля, поэтому в задачи ревизора, можно добавить функцию по созданию ревизионных комиссий и в составе комиссии инспектировать отдельные участки финансово-хозяйственной и бухгалтерской деятельности. Работа ревизора ускорит оперативность предоставления данных для руководителей. Увеличит своевременность и ответственность при работе бухгалтерского аппарата, что сократит затраты на оплату привлеченных со стороны аудиторов.

ЗАКЛЮЧЕНИЕ

В ходе исследования оплаты и контроля труда в ООО "Эвольвента", для достижения поставленных целей данной дипломной работы, был выполнен ряд задач.

Изучены и систематизированы современные нормативные документы, регламентирующие вопросы оплаты труда. Определена правовая основа оплаты труда. Рассмотрены основы нормирования труда и планирования расходов на оплату труда и организации расчетов по оплате труда, а также существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии).

Проанализированы системы оплаты труда и документооборот по оплате труда на предприятии ООО «Эвольвента». Рассмотрены все первичные документы по учету заработной платы в ООО «Эвольвента». Изучены формы и системы оплаты труда, применяемые на предприятии, порядок ее начисления и выплаты, минимальный размер оплаты труда. В ООО "Эвольвента" используются две системы оплаты труда, это сдельно-повременная для рабочих и повременно-премиальная для аппарата управления.

Проанализированы системы удержаний из заработной платы и страховых взносов в ООО «Эвольвента». Рассмотрены удержания и вычеты из заработной платы работников, а также их отражения на счетах бухгалтерского учета в ООО «Эвольвента». При изучении порядка отражения в учете отчислений в различные фонды и удержаний, производимых с заработной платы в ООО «Эвольвента», было отмечено, организация в 2010 производит уплату страховых взносов согласно закона №212-ФЗв размере 14%, а также взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (в размере 0,2%).

Удержания из заработной платы в ООО «Эвольвента» производятся в стандартном порядке, к их числу можно отнести, например, налог на доходы физических лиц, алименты, ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам.

Изучены и проанализированы учет и контроль расчетов по оплате труда. Изучена существующая система контроля за операциями по оплате труда. В данной дипломной работе был детально изучен порядок документального отражения трудовых отношений и учета начисления заработной платы работников ООО "Эвольвента". Учет труда и заработной платы в ООО "Эвольвента" осуществляется в соответствии с нормативно-правовыми документами, регулирующими оплату труда. К их числу относятся гражданский, трудовой, налоговый кодексы, федеральные законы, указы Президента и т.д. Весь документальный учет трудовых отношений, учет начисления заработной платы работников, с момента начисления заработной (включая табельный учет) ведется смешанным способом с использованием программы 1С. Проанализировав организацию учета оплаты труда в ООО «Эвольвента», можно отметить следующее:

- учет в организации осуществляется по журнально-ордерной форме, с частичным применением автоматизированного способа обработки данных в бухгалтерии, возглавляемой главным бухгалтером;

- соблюдены установленные штатным расписанием должностные оклады работников предприятия;

- оклады работников своевременно индексируются с учетом роста цен в условиях инфляции;

- штатное расписание утверждено на собрании учредителей;

- случаи приписки по сдельным нарядам рабочих, не имели место;

- премии работникам предприятия правильно выплачивались (на основании утвержденного Положения или произвольно волевым действиям руководителя).

- состояние бухгалтерского учета оплаты труда в целом положительное и данные аналитического учета совпадают с данными синтетического учета.

Выявлен ряд не значительных проблем внесены коррективы в расчет и учет оплаты труда работников ООО «Эвольвента».

Итак, подводя итоги, хочется отметить, что для улучшения организации и контроля по начислению и оплате труда работников можно внести ряд изменений. Перейти на новую современную версию программы 1С -8.1, которая, в связи с новой реализованной в ней системой кадровой службы и учета рабочего времени значительно упростит организацию, учет и контроль оплаты труда на предприятии.

Также возможно изменение формы и системы начисления заработной

платы, когда заработок работника зависит от конечных результатов работы организации и индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем. Это значительно повысит мотивацию и качество труда.

Введение новой штатной единицы, осуществляющей оперативный контроль на отдельных участках финансово-экономической деятельности предприятия, ускорит оперативность предоставления данных для руководителей, увеличит своевременность и ответственность при работе бухгалтерского аппарата, что сократит затраты на оплату привлеченных со стороны аудиторов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно – правовые акты 1. Гражданский кодекс Российской Федерации по состоянию на 15 апреля 2010 года: С комментариями к последним изменениям. – М.: Эксмо, 2010. – 36 с. 2. Кодекс Российской Федерации об административных правонарушениях (Федеральный Закон от 30 декабря 2001 г. №195-ФЗ), по состоянию на 1 января 2002 г.: Принят Государственной Думой 20 декабря 2001 г., одобрен Советом Федерации 26 декабря 2001. – М.: Эксмо, 2002. – 288 с. 3. Налоговый кодекс Российской Федерации, утвержденный Федеральным законом от 05.08.2000г. N 117-ФЗ. – М.: Эксмо, 2000. – 824 с. 4. Трудовой кодекс Российской Федерации: Утвержденный Федеральным законом от 30.12.2001г. №197 –ФЗ. – Н.: Мысль, 2002. – 36 с. 5. Федеральный закон от 22.12.2005 N 179-ФЗ. «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» . – Новосибирск: Мысль, 2006. – 14 с. 6.Федеральный закон от 24.07.2009г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". – Новосибирск: Мысль, 2009. – 54с. 7. Федеральный закон от 24.07.09 г. N 213-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования". – Новосибирск: Рипэл плюс, 2009. – 54с.Судебные материалы

8. Пленум Верховного Суда Российской Федерации от 17 марта 2004 г. N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации // Бюллетень Верховного Суда РФ. – 2004. – N6.

Научная и учебная литература9. Абрамова Э.В., Акилова Е.В., Семенихин В.В. Оплата труда: Практическое руководство. – М.: Эксмо, 2006. – 224с.

10. Альбрехт Б. Кадровые документы: хранение и подготовка к сдаче в архив //

Кадровое дело. – М.: Издатель ЗАО «Актив – Медиа, 2003. –№ 4. – С. 24 – 31.

11. Банк В.Р., Солоненко А.А., Смелова Т.А., Карташова Б.А. Основы бухгалтерского учета: Учебное пособие. – Волгоград: РПК «Политехник», 2008. – 87 с.

12. Бакина С. Оформление трудовых отношений с работником // Журнал «Аудиторские ведомости». – М.: Издатель ЗАО «Актив – Медиа, 2005. – №2. – С. 35 – 62.

13. Бакаев А.С., Безруких П.С., Врублевский Н.Д. бухгалтерский учет: Учебное пособие. – М.: Бухгалтерский учет, 2004. – 736 с.

14. Барышников Н. П. Бухгалтерский учет, отчетность и налогообложение: учебник - М.: Филин, 2003. – 452 с.

15. Бердычевский В.С., Акопов Д.Р., Сулейманова Г.В. Трудовое право: Учебное пособие. – Ростов-на-Дону: Феникс, 2002. – 442с.

16. Борисов А.Н. Первичные документы: Оформление, использование, хранение, выбытие: практическое пособие. – М.: Издательский центр мысль, 2010. – 193 с.

17. Бойченко Т.А. Трудовой или гражданско-правовой договор: в чем разница? // Журнал «Справочник кадровика». – М., 2003. – № 8. – С. 4 – 8.

18. Васильева Е.В. Бухгалтерский учет на промышленных предприятиях с рассмотрением особенностей учета в строительной отрасли: Практическое пособие. – М.: Экзамен, 2008. – 172с.

19. Гладкова С.Б. Упрощенная система налогообложения: Практическое пособие. – Н.: Издательский центр мысль, 2010. – 213с.

20. Гладкова С.Б. Единый налог на вмененный доход: Практическое пособие. – Н.: Издательский центр мысль, 2010. – 193с.

21. Гладкова С.Б. Страховые взносы, ПФР, ПСС и фонды ОМС: Практическое пособие. – Н.: Издательский центр мысль, 2010. – 194с.

22. Елгина Е.Б. Заработная плата: налоги: Практическое пособие. – М.: Статус-Кво 97, 2006. – 232с.

23. Капкова Е. Первичные документы для начисления заработной платы. // Новая бухгалтерия. – М., 2004. – №8. – С. 5 – 11

24. Кирсанова М.В. Современное делопроизводство: Учебное пособие. -ИНФРА-М; Новосибирск: Сибирское соглашение, 2003. – 304с.

25. Козлова Е. П., Бабченко Т. И., Галанина Е. Н. Бухгалтерский отчет в организациях: Учебное пособие – М.: Финансы и статистика, 2002. – 243 с.

26. Комментарий к Трудовому Кодексу Российской Федерации (постатейный) / Отв. ред. А.М. Куренной, С.П. Маврин, Е.Б. Хохлов. – М.: Юристъ, 2005. – 209 с.27. Комментарий к Трудовому Кодексу Российской Федерации (постатейный) / Отв. ред. А.М. Куренной, С.П. Маврин, Е.Б. Хохлов. – М.: Юристъ, 2005. – 209.с.

28. Крапивин О.М. Власов В.И., Трудовое право. Заключение, изменение, прекращение, защита персональных данных работников: Практическое пособие. –М.: Ось – 89, 2006. – 224 с.

29. Крутякова Т.Л. Годовой отчет 2209: Учебное пособие. – М.: АйСи Групп, 2010. – 672с.

30. Мурнина И. Кадровые документы: необходимо и достаточно // Журнал «Кадровое дело». – М.: Издатель ЗАО «Актив - Медиа», 2003. № 4 – С. 13 – 26.

31. Никитин В.Ю. Заработная плата в 2006г: Практическое пособие. – М.: Грос Медиа Ферлаг, 2006. – 272 с.

32. Николаева С. А. Налоговый учет в 2002 году: Учетная политика для целей налогообложения: Практическое пособие. – М.: Аналитика-Пресс, 2002. – 280 с.

33. Николаева В. Учетная политика организации: Принципы формирования, содержание, практические рекомендации, аудиторская проверка: Практическое пособие. – М.: Аналитика-Пресс, 2001. – 368 с.

34. Нидлз Б., Андерсон Х., Колдуэлл Д.: Под редакцией Я. В. Соколова. Принципы бухгалтерского учета: Учебное пособие. – М.: Финансы и статистика, 2000. – 496 с.

35. Орловский Ю.П., Нуртдинова А.Ф., Чиканова Л.А. 500 актуальных вопросов по Трудовому кодексу РФ (комментарии и разъяснения). – 2-е изд. – М.: Юрайт, 2007. – 550 с.

36. Самохвалова Ю. Н. Бухгалтерский учет: Учебное пособие. – М.: Инфра-М, 2003. – 224 с.

37. Середа К.Н. Новый расчет заработной платы: Учебное пособие. – М.: Феникс, 2006. – 383 с.

38. Сидорова Е.С. Заработная плата: начисление, выплаты, налогообложение: Практическое пособие. – М.: Омега, 2008. – 263 с.

39. Фомичева Л.П. Азы учета под руководством профессионалов. Учет расчетов с персоналом по оплате труда: Практическое пособие. – Ярославль: Налог Инфо, 2008. – 184с.

40. Щур Д.Л., Труханович Л.В. Кадры предприятия 60 образцов положений об отделах и службах: Практическое пособие. – М.: Дело и Сервис, 2002. – 912 с.

41. Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. – М.: Экономистъ, 2003. – 608 с.

ПРИЛОЖЕНИЕ А

Нормативное регулирование трудовых отношений

| ┌─────────────────────────────────┐ |

| ┌───►│ ТК РФ │ |

| │ └─────────────────────────────────┘ |

| ┌───────────────────────────┐ │ ┌─────────────────────────────────┐ |

| │ Трудовое законодательство ├────┼───►│ Иные федеральные законы │ |

| └───────────────────────────┘ │ └─────────────────────────────────┘ |

| │ ┌─────────────────────────────────┐ |

| └───►│ Законы субъектов РФ, содержащие │ |

| │ нормы трудового права │ |

| └─────────────────────────────────┘ |

| ┌─────────────────────────────────┐ |

| ┌───►│ Указы Президента РФ │ |

| │ └─────────────────────────────────┘ |

| │ ┌─────────────────────────────────┐ |

| ├───►│ Постановления Правительства РФ │ |

| │ └─────────────────────────────────┘ |

| │ ┌─────────────────────────────────┐ |

| ┌───────────────────────────┐ │ │ Нормативные правовые акты │ |

| │ Иные нормативные акты, ├────┼───►│ федеральных органов │ |

| содержащие нормы трудового │ │ │ исполнительной власти │ |

| │ права │ │ └─────────────────────────────────┘ |

| └───────────────────────────┘ │ ┌─────────────────────────────────┐ |

| ├───►│ Нормативные правовые акты │ |

| │ │ органов исполнительной власти │ |

| │ │ субъектов РФ │ |

| │ └─────────────────────────────────┘ |

| │ ┌─────────────────────────────────┐ |

| └───►│ Нормативные правовые акты │ |

| │ органов местного самоуправления │ |

| └─────────────────────────────────┘ |

| ┌─────────────────────────────────┐ |

| ┌───►│ Коллективные договора │ |

| ┌───────────────────────────┐ │ └─────────────────────────────────┘ |

| │ Другие акты и иные │ │ ┌─────────────────────────────────┐ |

| │ документы, которыми ├────┼───►│ Соглашения │ |

| │ регулируются трудовые │ │ └─────────────────────────────────┘ |

| │ отношения │ │ ┌─────────────────────────────────┐ |

| └───────────────────────────┘ └───►│ Локальные нормативные акты, │ |

| содержащие нормы трудового права │ |

| └─────────────────────────────────┘ Рисунок А.1 – Законодательные и нормативные акты |

ПРИЛОЖЕНИЕ Б

Понятия об оплате труда работников

Заработная плата (оплата труда) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты - доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, иные компенсационный и стимулирующие выплаты (поощрительные, премии, доплаты и надбавки стимулирующего характера).

Минимальная заработная плата (минимальный размер оплаты труда) - устанавливаемый федеральным законом размер месячной зар.платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях. В величину минимального размера оплаты труда не включаются компенсационные, стимулирующие и социальные выплаты.

Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени без учета выплат».

Оклад (должностной оклад) - фиксированный размер оплаты труда работника за выполнение должностных обязанностей определенной сложности за календарный месяц без учета выплат.

Основная заработная плата - выплаты за отработанное время, количество и качество выполненных работ при повременной, сдельной и прогрессивной системах оплаты труда; доплаты в связи с отклонениями от нормальных условий работы, оплата простоя не по вине работника, премии за основные результаты деятельности.

Дополнительная заработная плата - выплаты за не проработанное время: оплата времени отпусков, перерывов в работе, установленных действующим законодательством для отдельных категорий работников, и т.п.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифные системы оплаты труда - системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифный разряд - величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника;

Тарификация работ - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

ПРИЛОЖЕНИЕ В

Алгоритмы расчетов при оплате труда

1. Расчет прямой индивидуальной сдельной системе

![]()

Тд и Тч - соответственно дневная и часовая тарифная ставка рабочего сдельщика, соответствующая разряду работ,

Нв - сменная норма выработки,

Нвр - норма времени на единицу выполняемых работ.

Размер заработной платы определяется по формуле:

![]()

V – объём реализованной продукции.

2. Расчет сдельно-премиальная системы оплаты труда

![]()

3. Расчет сдельно-прогрессивной системе оплата труда

![]()

Зобщ. – общий заработок рабочего по сдельно-прогрессивной системе,

Зсд – сдельный заработок по основным сдельным расценкам,

Пв.н. – выполнение норм выработки, %;

Пн. – исходная база для начисления прибыли, выраженная в процентах выполнения норм выработки, %;

Кр – коэффициент увеличения основной сдельной расценки.

Похожие работы

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , а также в установленные сроки представляет налоговые декларации, отчеты и расчеты в налоговые органы, Пенсионный фонд, фонд социального страхования. 2. Организация и ведение бухгалтерского учета расчетов по оплате труда на предприятии ООО ТД «Дуслык» Все финансово-хозяйственные операции ООО ТД «Дуслык», в том числе и начисление заработной платы документально оформляются и обосновываются. ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

0 комментариев