Формы и системы оплаты труда

Порядок определения и применения КТУ определяет бригада и утверждается руководителем предприятия, показатели приведены в приложении Г

Анализ системы оплаты труда на предприятии

Начисления стимулирующего характера

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка

Анализ и контроль документооборота по оплате труда

Анализ учета и контроля расчетов по оплате труда

Проверка правильности оформления трудовых отношений с работниками предприятия

Рекомендации по контролю за оплатой труда в ООО «Эвольвента»

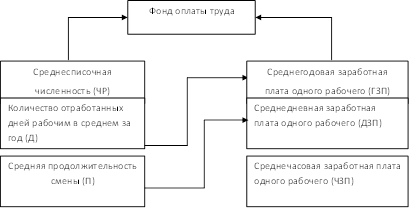

Расчет повременной формы оплаты труда

Навигация

Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка

Учет и контроль оплаты труда на предприятии

150931

знак

8

таблиц

3

изображения

5. Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка.

При производстве удержаний в ООО «Эвольвента» учитываются следующие ограничения размера удержаний из заработной платы:

- при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, - 50% заработной платы, причитающейся к выплате работнику;

- при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработка.

6. Суммы по исполнительным листам - алименты на содержание несовершеннолетних детей и по возмещению ущерба, нанесенного организации

При удержании сумм по исполнительным листам в бухгалтерском учете ООО «Эвольвента» оформляется запись:

Дебет 70 Кредит 76 - на сумму произведенных удержаний.

Дебет 76 Кредит 51 - на суммы удержанных алиментов, перечисленных получателю (или кредит 50 "Касса" - если алименты выплачиваются непосред ственно из кассы организации).

Дебет 70 Кредит 73 "Расчеты с персоналом по прочим операциям" субсчет "Расчеты по возмещению материального ущерба" - на сумму удержаний в погашение материального ущерба, нанесенного организации.

Для исчисления НДФЛ бухгалтерия ООО «Эвольвента» учитывает по каждому работнику:

- размер начисленного дохода по видам доходов;

- сумму предоставленных стандартных вычетов (по видам), которые можно представить в таблице 2.3.

Таблица 2. 3 – Стандартные налоговые вычеты

| Размер налогового вычета | Условия применения | Ограничения по применению |

| 400 | Без дополнительных условий | До месяца, в котором доход налогоплательщика превысит 40 000руб. |

| 1000 | На каждого ребенка у родителей и (или) супругов родителей. Опекунов или попечителей. Приемных родителей | До месяца. В котором доход налогоплательщика превысит 280 000руб. До достижения ребенком возраста 18 лет, учащимся очной формы обучения, аспиранта, ординатора, студента, рурсанта-24 лет. |

| 2000 | На каждого ребенка-инвалида | До достижения ребенком возраста 18 лет, учащимся очной формы обучения, аспиранта, ординатора, студента, курсанта 24 лет. |

| 2000 | Вдовам (вдовцам), единственным родителям, опекунам или попечителям, приемным родителям | До достижения ребенком возраста 18 лет, учащимся очной формы обучения, аспиранта Ординатора, студента, курсанта – 24 лет. Вдовам (вдовцам), одиноким родителям – до месяца, следующего за месяцем вступления их в брак. Опекунам – с месяца, в котором установлена опека(попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и сохраняется до конца того года, в котором ребенок (дети) достиг (достигли возраста 18 или 24 лет, или в случае истечения срока действия либо досрочного расторжения договора о передаче ребенка (детей) на воспитание в семью, или в случае смерти ребенка (детей) |

| 2000 | Одному из родителей (приемных родителей) по их выбору | На основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

В бухгалтерском учете ООО «Эвольвента» начисление налога по суммам оплаты труда штатных работников отражается практически единственной проводкой:

Дебет счета 70 "Расчеты с персоналом по оплате труда" Кредит счета 68 "Расчеты по налогам и сборам" субсчет "НДФЛ". При этом не имеет значения, в какой форме и в каком размере впоследствии будут выплачиваться суммы, начисленные в пользу работников.

В случае, когда объектом налогообложения являются суммы оплаты труда работников, привлекаемых на условиях договоров гражданско-правового характера, начисление налога может отражаться проводкой:

Дебет счета 76 "Расчеты с разными дебиторами и кредиторами" Кредит счета 68.

Для корректного исчисления страховых взносов ООО «Эвольвента» база для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом, т.к. с сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы взиматься не будут.

В ООО «Эвольвента» исчисление ежемесячных обязательных платежей по страховым взносам производятся ежемесячно нарастающим итогом. Например- чтобы рассчитать сумму за апрель, рассчитывается сумма за январь - апрель, затем из нее вычетается сумма исчисленная за январь - март.

Тарифные ставки используемые в ООО «Эвольвента» приведенив таблице 2.4.

Таблица 2.4 – Сравнительная таблица тарифов страховых взносов используемых в ООО «Эвольвента»

| ПФР | ФСС | ФФОМС | ТФОМС | Итого |

| 2010 г. | ||||

| 14% | 0% | 0% | 0% | 14% |

| 2011 г. | ||||

| 26% | 2,9% | 2,1% | 3% | 34% |

В соответствии с Планов счетов, начисление страховых взносов в ООО «Эвольвента» отражается по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетами затрат. Начисление страховых взносов производится по дебету следующих затратных счетов в зависимости от вида работников:

- для работников-фасовщиков - по дебету счета 20 "Основное производство";

- для работников управленческого персонала - по дебету счета 26 "Общехозяйственные расходы";

- для работников отдела сбыта или иных работников, деятельность которых связана с продвижением товаров до потребителя - по дебету счета 44 "Расходы на продажу";

Для отражения расчетов страховых взносов по разным фондам к счету 69 в ООО «Эвольвента» открыты следующие субсчета второго порядка:

69-1-1 "Страховой взнос, зачисляемый в ФСС РФ";

69-2-1 "Страховой взнос, зачисляемый в ПФ РФ";

69-3-1 " Страховой взнос, зачисляемый в ФФОМС РФ";

69-3-2 " Страховой взнос, зачисляемый в ТФОМС РФ".

В ООО «Эвольвента» тариф по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний равен 0,2%.

В бухгалтерском учете ООО «Эвольвента» начисление взносов в Фонд соцстраха РФ отражается проводкой по кредиту соответствующего субсчета, открываемого к счету 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетами учета производственных затрат (20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на продажу"), а также счета учета прочих расходов и доходов (91).

Начисленные пени не являются финансовыми санкциями, поэтому они принимаются к учету порядком, аналогичным порядку учета основной суммы взносов.

Суммы штрафов и иных финансовых санкций относятся на счет учета прочих расходов либо на счет учета расчетов с виновными лицами (73 "Расчеты с персоналом по прочим операциям" или 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по претензиям").

После списания с расчетного счета средств в оплату взносов в бухгалтерском учете оформляется проводка:

Дебет счета 69 Кредит счета 51.

Похожие работы

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , а также в установленные сроки представляет налоговые декларации, отчеты и расчеты в налоговые органы, Пенсионный фонд, фонд социального страхования. 2. Организация и ведение бухгалтерского учета расчетов по оплате труда на предприятии ООО ТД «Дуслык» Все финансово-хозяйственные операции ООО ТД «Дуслык», в том числе и начисление заработной платы документально оформляются и обосновываются. ...

... суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. 3.5 Совершенствование учета затрат на оплату труда Рекомендуется формировать фонд оплаты труда от валового дохода, который представляет собой разность между стоимостью валовой продукции и материальными затратами. В этом случае предприятие в ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

0 комментариев