Навигация

Задачи и общая характеристика бухгалтерского учета расчетов с покупателями и заказчиками

52947

знаков

4

таблицы

2

изображения

1.2 Задачи и общая характеристика бухгалтерского учета расчетов с покупателями и заказчиками

Основными задачами бухгалтерского учета расчетов с покупателями являются:

– своевременное и правильное документирование операций по движению денежных средств и расчетов;

– контроль над использованием денежных средств в расчетах исключительно по целевому назначению;

– контроль над соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками;

– своевременная выверка расчетов с дебиторами для исключения просроченной задолженности.

Система нормативно-правового регулирования различных форм и видов расчетов с покупателями в РФ достаточно сложна и включает в себя нормативно-правовые акты различного уровня и юридической силы.

К первому уровню системы нормативно-правового регулирования расчетов должны быть отнесены законодательные акты федерального уровня (кодексы и федеральные законы). Юридической основой для проведения расчетов неденежными средствами служит ГК РФ, а налоговые обязательства участников этих расчетов определяются в соответствии с положениями Налогового кодекса Российской Федерации.

Отдельные виды расчетных отношений урегулированы отдельными федеральными законами.

Согласно Федеральному закону «О бухгалтерском учете» от 21.11. 1996 г. №129-ФЗ документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными и не должны приниматься к исполнению.

Важным элементом контроля движения наличных денежных средств в государстве является установленное федеральным законом обязательное применение специальной контрольно-кассовой техники (ККТ) при осуществлении денежных расчетов с населением по торговым операциям или по оказанию бытовых услуг. Эти сферы деятельности связаны с массовым наличным денежным оборотом. Исключение составляют только предприятия, которые в силу специфики своей работы используют документы строгой отчетности, заменяющие чеки контрольно-кассовых машин, а также некоторые другие организации в связи с особенностями их местонахождения.

Организации и банки – участники безналичных расчетов и посредники в них при их проведении должны соблюдать также требования норм банковского законодательства РФ (в первую очередь – Федерального закона «О банках и банковской деятельности»), а при проведении безналичных расчетов с использованием иностранной валюты (например, при расчетах с зарубежными контрагентами) – требования норм законодательства о валютном контроле.

Второй уровень системы нормативно-правового регулирования расчетов на территории РФ – это подзаконные нормативно-правовые акты федерального уровня (Указы Президента РФ, Постановления Правительства РФ, а также юридические акты федеральных министерств и служб – приказы, инструкции и пр.).

Порядок ведения кассовых операций регламентируется Центральным Банком Российской Федерации (ЦБ РФ). Он же устанавливает требования к помещению главной кассы (в дальнейшем просто кассы).

Расчеты наличными деньгами в условиях нестабильных рыночных отношений широко распространены, что обусловлено двумя важными обстоятельствами. Во-первых, они гарантируют оперативное и точное исполнение товарных и / или платежных обязательств. Действительно, покупатель получает товар и тут же за него расплачивается. Во-вторых, поступление и расход наличности контролируется главным бухгалтером и руководством предприятия, что при очень жесткой налоговой системе неизбежно провоцирует их не показывать официально весь свой денежный оборот. В этой связи ЦБ РФ регулярно устанавливает лимит (ограничение) наличных расчетов между юридическими лицами по одной операции в день. В настоящее время, согласно указанию ЦБР от 20 июня 2007 г. №1843-У, лимит составляет 100 тыс. руб.

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда типовых документов, формы которых утверждены Госкомстатом РФ.

Нормативно-правовая регламентация порядка проведения безналичных расчетов основывается на Положении ЦБР от 3 октября 2002 г. №2-П «О безналичных расчетах в Российской Федерации».

Третий уровень регулирования расчетных отношений – это положения по бухгалтерскому учету. В настоящее время Минфином РФ принято и нормативно утверждено двадцать одно положение по бухгалтерскому учету (ПБУ).

Четвертый уровень – внутренние локальные субъектов хозяйствования (учетная политика предприятия, приказы и распоряжения руководителя предприятия и пр.).

1.3 Аналитический и синтетический учет расчетов с покупателями и заказчиками

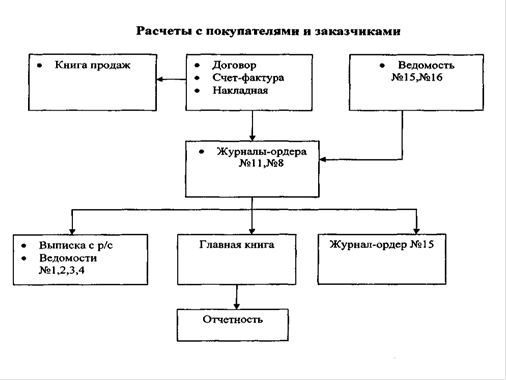

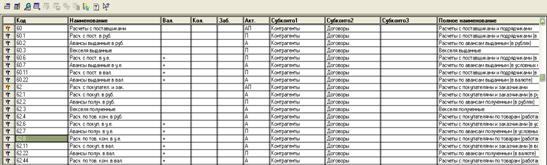

Для учета расчетов с поставщиками и подрядчиками в Плане счетов бухгалтерского учета предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты различные субсчета.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги. На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами. На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно. На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету.

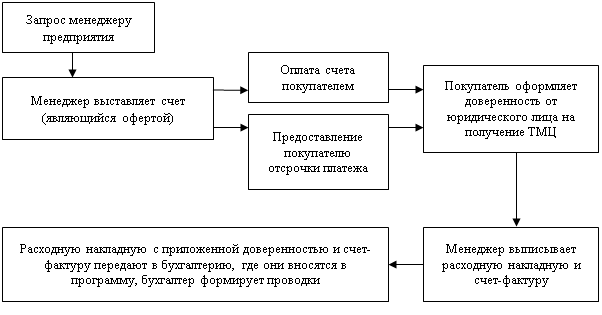

Теперь рассмотрим, как операции по учету расчетов с покупателями и заказчиками отражаются в бухгалтерском учете.

Надо отметить, что отразить задолженность покупателя (заказчика) организация должна независимо от того, получила ли она от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

Если организация отгрузила покупателю товары (продукцию), то после того, как к покупателю перешло право собственности на них, в учете делается проводка:

Дебет 62 Кредит 90–1 – отражена задолженность покупателя за отгруженные товары (продукцию).

Если организация выполнила для заказчика работы (оказала услуги) и заказчик их принял, делается запись:

Дебет 62 Кредит 90–1 (91–1) – отражена задолженность заказчика за выполненные работы (оказанные услуги).

При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности делается проводка по кредиту счета Дебет 50 (51, 52, 10.) Кредит 62 – поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Похожие работы

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

0 комментариев