Навигация

Организация учета расчетов с покупателями и заказчиками

52947

знаков

4

таблицы

2

изображения

2.2 Организация учета расчетов с покупателями и заказчиками

Для учета расчетов с покупателями и заказчиками в рабочем плане счетов ОАО «БИОСИНТЕЗ» предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 открыты следующие субсчета: «Расчеты в порядке инкассо», «Расчеты плановыми платежами», «Векселя полученные» и др.

На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами.

На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета обеспечивает возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно.

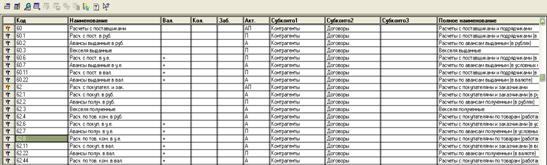

Структура счета 62 рабочего плана счетов ОАО «БИОСИНТЕЗ» представлена на рис. 2.

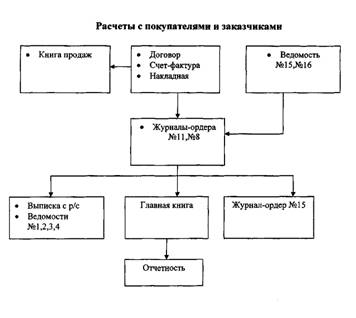

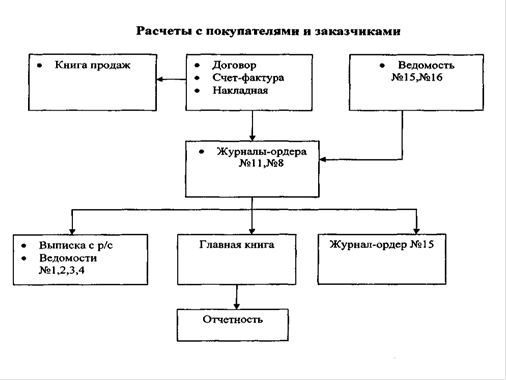

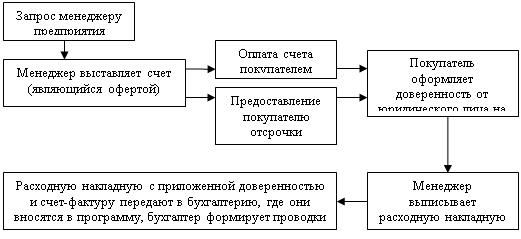

Принципиальная схема документооборота по учету расчетов с поставщиками и подрядчиками, принятая на ОАО «БИОСИНТЕЗ», представлена на рис. 3.

| Счет синтетического учета | Субсчета первого порядка | Субсчета второго порядка | ||

| Счет 62 «Расчеты с покупателями и заказчиками» | ð | 62.1 Расчеты с покупателями по текущим поставкам | ð | 62.1 1 Расчеты с покупателями за внеоборотные активы |

| ð | 62.1 2 Расчеты с покупателями за МПЗ | |||

| ð | 62.1 3 Расчеты с покупателями (закупка для импорта) | |||

| ð | 62.2 Расчеты с покупателями по авансам полученным | ð | 62.2.1 Расчеты с покупателями по авансам за внеоборотные активы | |

| ð | 62.2.2 Расчеты с покупателями по авансам за МПЗ | |||

| ð | 62.2.3 Расчеты с покупателями по авансам (закупка для импорта) | |||

| ð | 62.3 Расчеты векселями | |||

| ð | 62.4 Залог, полученный за тару |

Рис. 2. Структура счета 62 «Расчеты с покупателями и заказчиками»

Когда ОАО «БИОСИНТЕЗ» производит покупателю отгрузку товаров (продукции), то после того, как к покупателю перешло право собственности на них, в учете ОАО «БИОСИНТЕЗ» делается проводка по дебету счета 62:

Дебет 62 Кредит 90–1 – отражена задолженность покупателя за отгруженные товары (продукцию).

Если ОАО «БИОСИНТЕЗ» выполнило для заказчика работы (оказала услуги) и заказчик их принял, в учете делается запись:

Рис. 3. Схема документооборота с покупателями и заказчиками, применяемая в ОАО «БИОСИНТЕЗ»

Дебет 62 Кредит 90–1 (91–1) – отражена задолженность заказчика за выполненные работы (оказанные услуги).

Отразить задолженность покупателя (заказчика) ОАО «БИОСИНТЕЗ» должно независимо от того, получило ли общество от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет.

При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности в учете ОАО «БИОСИНТЕЗ» делается проводка по кредиту счета 62:

Дебет 50 (51, 52, 10.) Кредит 62 – поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Если покупатель является одновременно и поставщиком товаров (работ, услуг) для ОАО «БИОСИНТЕЗ», оно вправе произвести взаимозачет задолженностей.

Если с момента возникновения задолженности покупателя (заказчика) прошло три года (то есть истек срок исковой давности) и задолженность не погашена, ОАО «БИОСИНТЕЗ» должно ее списать.

Списание задолженности, по которой истек срок исковой давности, отражается проводкой:

Дебет 91–2 Кредит 62 – списана задолженность покупателя (заказчика) в связи с истечением срока исковой давности.

Списанная задолженность учитывается в учете ОАО «БИОСИНТЕЗ» на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет.

Списание дебиторской задолженности при расчете НДС признается оплатой продукции (товаров) покупателем.

В аналогичном порядке списывается задолженность, нереальная для взыскания (например, задолженность ликвидированной организации):

Дебет 91–2 Кредит 62 – списана задолженность, нереальная для взыскания.

Однако такая задолженность на забалансовом счете 007 не отражается.

Если покупатель (заказчик) не погасил свою задолженность в срок, установленный договором, то по такой задолженности ОАО «БИОСИНТЕЗ» вправе создать резерв сомнительных долгов (это закреплено в учетной политике предприятия). Тогда списание задолженности с истекшим сроком исковой давности или нереальной для взыскания, по которой ранее был создан резерв, отражается проводкой:

Дебет 63 Кредит 62 – списана задолженность покупателя (заказчика) за счет резерва сомнительных долгов.

В резерв по сомнительным долгам включают и сумму НДС, которую должен заплатить покупатель (заказчик).

Если в счет предстоящей поставки материальных ценностей (выполнения работ, оказания услуг) ОАО «БИОСИНТЕЗ» получает от покупателей (заказчиков) авансы, то получение аванса отразится проводкой:

Дебет 50 (51, 52.) Кредит 62 субсчет «Расчеты по авансам полученным» – получен аванс в счет предстоящей поставки товаров (выполнения работ, оказания услуг).

Если аванс получен в счет предстоящей поставки товаров (выполнения работ, оказания услуг), облагаемых налогом на добавленную стоимость, то сумма аванса также облагается этим налогом.

Начисление НДС с аванса отражается в учете ОАО «БИОСИНТЕЗ» проводкой:

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с полученного аванса.

НДС с полученного аванса исчисляется по расчетным ставкам 10% / 110% или 18% / 118%.

Если при передаче покупателю материальных ценностей (выполнении работ, оказании услуг), в счет которых был получен аванс, начисленную сумму НДС ОАО «БИОСИНТЕЗ» должно восстановить:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «Расчеты по авансам полученным» – восстановлена сумма НДС, ранее начисленная с полученного аванса, а сумму, ранее учтенную в качестве аванса, следует отразить непосредственно на счете 62:

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 – зачтен аванс, полученный от покупателей.

Рассмотрим сказанное на примере из учетной практики ОАО «БИОСИНТЕЗ».

ОАО «БИОСИНТЕЗ» получило от ЗАО «Торговый дом «36,6» аванс в сумме 118000 руб. Аванс был получен в счет предстоящей поставки товаров, облагаемых НДС по ставке 18%.

Бухгалтерией ОАО «БИОСИНТЕЗ» сделаны проводки:

в день получения аванса:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным» – 118000 руб. – получен аванс на расчетный счет;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 68 субсчет «Расчеты по НДС» – 18000 руб. (118000 руб. * 18% / 118%) – начислен НДС с полученного аванса;

в день отражения выручки от продажи:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «Расчеты по авансам полученным» – 18000 руб. – восстановлен НДС, начисленный с аванса;

Дебет 62 Кредит 90–1 – 118000 руб. – отражена выручка от продажи товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 – 118000 руб. – зачтен аванс, ранее полученный от покупателя;

Дебет 90–3 Кредит 68 субсчет «Расчеты по НДС» – 18000 руб. – начислен НДС к уплате в бюджет.

Рассмотрим далее, как учитываются векселя, полученные ОАО «БИОСИНТЕЗ» в обеспечение задолженности.

В учете ОАО «БИОСИНТЕЗ» делаются проводки:

Дебет 62 Кредит 90–1 (91–1) – продана продукция (товары, прочее имущество, выполнены работы, оказаны услуги);

Дебет 62 субсчет «Векселя полученные» Кредит 62 – получен от покупателя простой вексель.

Иногда номинальная стоимость векселя, полученного от покупателя (заказчика), превышает договорную стоимость продажи товаров (работ, услуг). Сумму этого превышения, которую часто называют процентами, включенными в сумму векселя, ОАО «БИОСИНТЕЗ» отражает так же, как и саму продажу:

Дебет 62 субсчет «Векселя полученные» Кредит 90–1 (91–1) – отражена сумма превышения номинальной стоимости векселя над договорной стоимостью продажи.

Когда покупатель погашает вексель, выданный ОАО «БИОСИНТЕЗ» ранее в обеспечение оплаты товаров (продукции, работ, услуг), в учете делается запись:

Дебет 50 (51, 52, 55) Кредит 62 субсчет «Расчеты по векселям полученным» – покупатель погасил вексель.

Проанализируем далее, как отражается в учете ОАО «БИОСИНТЕЗ» выручка за реализованные товары, если покупателю договором предоставлена отсрочка платежа (иными словами, покупателю предоставляется коммерческий кредит).

Обычно при таких условиях договора покупатель должен оплатить как стоимость самого товара, так и проценты за отсрочку его оплаты. Сумма процентов, которую получит ОАО «БИОСИНТЕЗ», увеличивает выручку от продажи.

В данной ситуации ОАО «БИОСИНТЕЗ» следует:

а) отразить выручку в день перехода права собственности на товары к покупателю;

б) увеличить выручку на сумму процентов, которые покупатель заплатит за отсрочку платежа.

В учете ОАО «БИОСИНТЕЗ» в этом случае делаются проводки:

Дебет 62 Кредит 90–1 – отражена выручка от продажи товаров;

Дебет 62 Кредит 90–1 – увеличена выручка на сумму процентов за отсрочку платежа.

Если покупатель ОАО «БИОСИНТЕЗ» является одновременно и поставщиком товаров (работ, услуг) для предприятия, то ОАО «БИОСИНТЕЗ» вправе произвести взаимозачет задолженностей.

В этой связи рассмотрим следующий пример из учетной практики ОАО «БИОСИНТЕЗ».

В ноябре 2008 года ОАО «БИОСИНТЕЗ» продало ЗАО «Фармация» партию товаров на сумму 48000 руб. (в том числе НДС – 8000 руб.) по договору №33/08–11. Себестоимость партии товаров – 30000 руб.

Бухгалтерией ОАО «БИОСИНТЕЗ» были сделаны проводки:

Дебет 62 Кредит 90–1 – 48000 руб. – отражена выручка от продажи товаров и задолженность ЗАО «Фармация» за проданные товары;

Дебет 90–2 Кредит 41 – 30000 руб. – списана себестоимость проданных товаров;

Дебет 90–3 Кредит 68 субсчет «Расчеты по НДС» – 8000 руб. – начислен НДС к уплате в бюджет.

В конце месяца бухгалтер ОАО «БИОСИНТЕЗ» сделал проводку:

Дебет 90–9 Кредит 99 – 10000 руб. (48000 – 30000 – 8000) – отражена прибыль отчетного месяца.

В декабре 2008 года ОАО «БИОСИНТЕЗ» получило от ЗАО «Фармация» по договору 44/08–12 2 партию материалов. Стоимость партии материалов – 48000 руб. (в том числе НДС – 8000 руб.).

При оприходовании материалов бухгалтерией ОАО «БИОСИНТЕЗ» были сделаны проводки:

Дебет 10 Кредит 60 – 40000 руб. (48000 – 8000) – оприходованы поступившие от ЗАО «Фармация» материалы;

Дебет 19 Кредит 60 – 8000 руб. – учтен НДС.

К этому моменту оплата от ЗАО «Фармация» по договору №33/08–11 не поступила. ОАО «БИОСИНТЕЗ» материалы, полученные по договору №44/08–12, не оплатило.

Таким образом, задолженность ЗАО «Фармация» перед ОАО «БИОСИНТЕЗ» по договору №33/08–11 составила 48000 руб. (в том числе НДС – 8000 руб.). Задолженность ОАО «БИОСИНТЕЗ» перед ЗАО «Фармация» по договору №44/08–12 также составила 48000 руб. (в том числе НДС – 8000 руб.).

ОАО «БИОСИНТЕЗ» предложило ЗАО «Фармация» произвести зачет встречных однородных требований.

Для проведения взаимозачета на первом этапе составляется акт сверки расчетов. Поскольку его форма нормативно-правовыми актами по бухгалтерскому учету не установлена, на ОАО «БИОСИНТЕЗ» он составляется в произвольной форме.

Акт составляют по каждому дебитору и кредитору в 2 экземплярах: первый экземпляр остается в бухгалтерии ОАО «БИОСИНТЕЗ»; второй экземпляр направляют в организацию, с которой производилась сверка.

Акт хранится в архиве ОАО «БИОСИНТЕЗ» 5 лет. Образец подобного акта представлен в приложении.

После составления акта сверки взаиморасчетов на следующем этапе ОАО «БИОСИНТЕЗ» направило в адрес ЗАО «Фармация» заявление о проведении взаимозачета, которое представлено в приложении.

ЗАО «Фармация» подтвердило, что заявление о проведении взаимозачета организацией получено.

Бухгалтерией ОАО «БИОСИНТЕЗ» сделаны проводки:

Дебет 60 Кредит 62 – 48000 руб. – произведен зачет встречных однородных требований;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 8000 руб. – произведен налоговый вычет.

Рассмотрим далее порядок инвентаризации расчетов с покупателями и заказчиками (расчетов по дебиторской задолженности), принятый в ОАО БИОСИНТЕЗ».

Инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, организации обязаны проводить согласно статье 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При проведении инвентаризации расчетов необходимо также руководствоваться Положением по ведению бухгалтерского учета, Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995 г. №49.

Инвентаризация расчетов с покупателями и заказчиками заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета и их реальности.

При проверке расчетов следует установить:

– правильность и обоснованность сумм дебиторской задолженности, включая суммы дебиторской задолженности, по которым истекли сроки исковой давности;

– имеется ли равенство остатков (дебетовых и кредитовых раздельно) по счетам расчетов по балансу, остаткам в оборотных ведомостях (карточках аналитического учета), а также законность и хозяйственную целесообразность совершенной операции;

– правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям.

Инвентаризация расчетов с покупателями и заказчиками осуществляется на ОАО «БИОСИНТЕЗ» посредством составления актов сверок, основное назначение которых подтверждение правильности осуществляемых расчетов между сторонами заключенного договора.

Акт сверки должен содержать данные, необходимые для обоснования суммы задолженности:

– номера и даты выписки первичных учетных документов, подтверждающих стоимость отгрузки (счета, счета-фактуры, накладные, акты выполненных работ и др.);

– номера и даты выписки расчетных документов, подтверждающих сумму оплаты (платежные поручения и др.);

– номера и даты других документов, подтверждающих погашение задолженности (акты о взаимозачетах и др.);

– суммы неустойки, рассчитанные исходя из условий договора, при нарушении установленных сроков оплаты.

Поскольку для акта сверки не существует нормативно утвержденной формы, бухгалтерские и финансовые службы предприятий-продавцов как правило пользуются для этих целей самостоятельно разработанными формами.

Помимо случаев плановой инвентаризации, которые указаны в ч. 2 ст. 12 Закона «О бухгалтерском учете» (перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями и т.д.), руководством ОАО «БИОСИНТЕЗ» может быть принято оформленное приказом решение о проведении внеплановой инвентаризации состояния расчетов предприятия (что предусмотрено положениями учетной политики организации).

Существенной особенностью, на которой следует дополнительно остановиться, является возможность принятия руководством ОАО «БИОСИНТЕЗ» решения о реализации выявленной в процессе инвентаризации сомнительной или нереальной для взыскания (с точки зрения предприятия) задолженности.

Передача третьему лицу прав на взыскание сомнительной задолженности с юридической точки зрения оформляется договором цессии. Суть договора сводится к следующему: в соответствии со статьей 382 ГК РФ право (требование), принадлежащее организации на основании обязательства, может быть передано им другому лицу по сделке (уступка требования).

Таким образом, дебиторская задолженность организации может быть реализована на законных основаниях. При этом для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором. В свою очередь следует учитывать, что если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. Необходимо также отметить, что в порядке уступки прав требования нельзя передать часть требования по обязательству (статья 384 ГК РФ).

В бухгалтерском учете реализация дебиторской задолженности оформляется с использованием счета 91 «Прочие доходы и расходы».

Рассмотрим вышесказанное на примере из учетной практики ОАО «БИОСИНТЕЗ»

ОАО «БИОСИНТЕЗ» продало покупателю партию товара. Цена товара согласно договору – 118000 руб. (в том числе НДС – 18000 руб.). Себестоимость товара – 60000 руб. ОАО «БИОСИНТЕЗ» определяет выручку для целей налогообложения по отгрузке.

Бухгалтерия ОАО «БИОСИНТЕЗ» сделала проводки:

Дебет 62 Кредит 90–1 – 118000 руб. – отражены выручка от продажи товара и сумма задолженности покупателя;

Дебет 90–3 Кредит 68 субсчет «Расчеты по НДС» – 18000 руб. – начислен НДС к уплате в бюджет;

Дебет 90–2 Кредит 41 – 60000 руб. – списана себестоимость проданного товара;

Дебет 90–9 Кредит 99 – 40000 руб. (118000 – 18000 – 60000) – отражена прибыль от продажи.

В срок, установленный договором, покупатель товар не оплатил. ОАО «БИОСИНТЕЗ» приняло решение переуступить (продать) задолженность другой организации. Задолженность была продана за 90000 руб.

Бухгалтерия ОАО «БИОСИНТЕЗ» сделала проводки:

Дебет 91–2 Кредит 62 – 118000 руб. – списана проданная задолженность;

Дебет 51 Кредит 91–1 – 90000 руб. – поступили денежные средства в оплату задолженности.

В конце месяца бухгалтерией ОАО «БИОСИНТЕЗ» сделана проводка:

Дебет 99 Кредит 91–9 – 28000 руб. (90000 – 118000) – отражен убыток от продажи задолженности.

Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается.

Похожие работы

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

0 комментариев