Правовое регулирование и задачи учета расчетных операций. Сроки расчетов и исковой давности

Этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам

Этап – подтверждение достоверности и утверждение бухгалтерской отчетности

Учет расчетов с разными дебиторами и кредиторами

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

Учетные и налоговые вопросы

Марта 2008 г

Марта 2008 г

По дебиторской задолженности

Навигация

Учет расчетов с юридическими и физическими лицами

Учет расчетов с юридическими и физическими лицами

121565

знаков

17

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение

1 Теоретические основы изучения расчетов предприятий с юридическими и физическими лицами

1.1 Понятие дебиторской и кредиторской задолженности

1.2 Правовое регулирование и задачи учета расчетных операций. Сроки расчетов и исковой давности

1.3 Организация бухгалтерского учета на предприятиях

2 Учет расчетов с юридическими и физическими лицами

2.1 Ведение бухгалтерского учета в исследуемом предприятии. Технико-экономическая характеристика ОАО «Промприбор»

2.2 Учет расчетов с разными дебиторами и кредиторами

2.3 Инвентаризация дебиторской и кредиторской задолженности и отражение ее результатов в учете. Раскрытие информации о расчетах в бухгалтерской отчетности

3 Разработка рекомендаций по совершенствованию учета обязательств

3.1 Учет обязательств по МСФО. Сравнительный анализ с отечественной практикой

3.2 Учетные и налоговые вопросы

Заключение

Список литературы

Приложение

ВВЕДЕНИЕ

В условиях рыночных отношений любая организация нуждается в оперативной, достоверной и полной информации, позволяющей адекватно реагировать на изменения, которые происходят как во внутренней, так и внешней среде. Опыт показывает, что данные учета являются тем фундаментом, на основании которого принимаются обоснованные управленческие решения в текущей деятельности и на перспективу.

Согласно принципу непрерывности деятельности организации, организация будет продолжать функционировать в обозримом будущем. Однако для целей анализа, контроля, принятия решений, а также налогообложения необходимо периодически иметь сводные данные об имущественном положении организации и финансовых результатах ее деятельности. Эта необходимость приводит к составлению бухгалтерской (финансовой) отчетности, что является завершающим этапом учетного процесса.

Целью данной курсовой работы является изучение учета расчетов предприятия с юридическими и физическими лицами на примере конкретного предприятия.

В связи с чем можно выделить следующие задачи работы:

- раскрытие состава дебиторской и кредиторской задолженности и действующих правил ее учета;

- обобщение сведений о состоянии расчетов организации с юридическими и физическими лицами и отражение этих расчетов в синтетическом и аналитическом учете;

- рассмотрение порядка списания просроченной дебиторской и кредиторской задолженности в соответствии с действующими нормативными актами.

Руководство организации осуществляет управление текущей, инвестиционной и финансовой деятельностью. Оно принимает решения относительно величины и структуры имущества организации, величины и структуры источников формирования имущества и т. д. результаты и последствия принятых решений отражаются в бухгалтерском учете. Документы бухгалтерской отчетности являются источником необходимой информации для проведения финансового анализа деятельности организации.

Целью финансового анализа в курсовой работе является также оценка финансовых результатов, деловой активности и устойчивости финансового положения организации, а также раскрытие и понимание основных причин и факторов, оказавших определяющее влияние на финансово-хозяйственное состояние предприятия данный момент.

Цель анализа финансового состояния определяет задачи анализа финансового состояния. Основными задачами финансового состояния являются:

- оценка динамики, состава и структуры активов, их состояния и движения;

- оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса.

Объектом финансового анализа является деятельность ОАО «Промприбор», бухгалтерский учет которого осуществляется специальной службой – бухгалтерией и является сплошным и непрерывным во времени, строго документированным, использующим специфические приемы и способы обработки учетных данных.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ УЧЕТА РАСЧЕТОВ С ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ ЛИЦАМ

1.1 Понятие дебиторской и кредиторской задолженности

В процессе финансово-хозяйственной деятельности у организаций возникают расчетные отношения, отражающие взаимные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг другу. Кроме того, возникают расчеты с бюджетом по налогам, с внебюджетными фондами, с органами социального обеспечения и страхования, с другими юридическими и физическими лицами.

При продаже организацией продукции, товаров, услуг или работ другим юридическим и физическим лицам (включая своих работников) и при осуществлении расчетов с ними возникают краткосрочные и долгосрочные обязательства, представляющие собой дебиторскую задолженность. Организации и лица, которые должны данной организации, называются дебиторами.

Дебиторская задолженность возникает из договоров между организацией, выступающей в роли кредитора, и другими физическими лицами, выступающими в роли должников. В силу указанных договоров должники обязуются совершить в пользу организации-кредитора определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги. Дебиторская задолженность за юридическими и физическими лицами может быть принята к учету и в результате судебного решения, дебиторская задолженность в денежной оценке является составной частью активов организации.

Дебиторская задолженность обособленно показывается в активе бухгалтерского баланса и подразделяется в балансе на следующие виды в зависимости от источников своего возникновения:

- задолженность за покупателями и заказчиками;

- векселя к получению;

- авансы выданные;

- задолженность за дочерними и зависимыми обществами;

- задолженность участников (учредителей) по взносам в уставный капитал;

- задолженность прочих дебиторов [6, с. 380-381].

Организация-кредитор погашает дебиторскую задолженность по факту поступления денежных средств от должника, приемки работ, получения услуг, либо по факту зачета взаимных требований.

Дебиторская задолженность по срокам погашения подразделяется на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

При покупке товаров, работ или услуг у юридических и физических лиц и осуществлении расчетов с ними возникают обязательства, представляющие собой кредиторскую задолженность. Организации и лица, которым должна данная организация, называются кредиторами [12, с. 365].

Кредиторская задолженность возникает по следующим обязательствам:

1) обязательство оплатить поставщикам и подрядчикам стоимость полученных от них в собственность товаров, принятых работ, оказанных услуг;

2) обязательство оплатить коммерческий вексель;

3) обязательство уплатить деньги, передать имущество, выполнить работы, оказать услуги дочерним либо зависимым обществам;

4) обязательство передать имущество, выполнить работы другим юридическим и физическим лицам в счет полученного аванса либо предоплаты;

5) обязательство производить оплату труда работникам согласно заключенным коллективному и индивидуальным трудовым договорам;

6) обязательство выплачивать взносы в социальные внебюджетные фонды;

7) обязательство выплачивать налоги и другие платежи в бюджет;

8) обязательства перед прочими кредиторами.

Кредиторская задолженность, как правило, предполагает погашение долгов в ближайшем будущем и поэтому входит в состав краткосрочных пассивов. В зависимости от происхождения соответствующих обязательств, кредиторская задолженность подразделяется в бухгалтерском балансе на следующие виды:

1) задолженность перед поставщиками и подрядчиками;

2) задолженность по векселям коммерческим к уплате;

3) задолженность перед дочерними и зависимыми обществами;

4) задолженность по авансам полученным;

5) задолженность перед персоналом по оплате труда;

6) задолженность перед социальными фондами;

7) задолженность перед бюджетом;

8) задолженность прочим кредиторам [26, с. 565].

Похожие работы

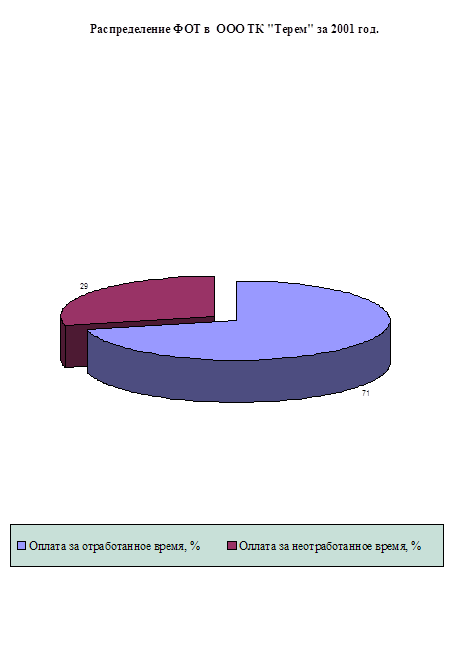

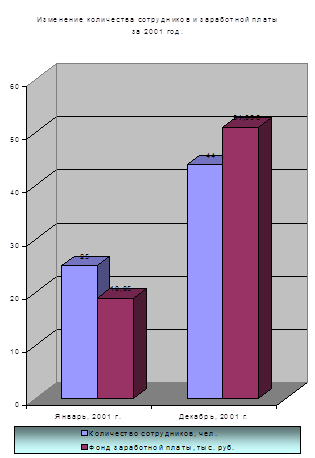

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

0 комментариев