Правовое регулирование и задачи учета расчетных операций. Сроки расчетов и исковой давности

Этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам

Этап – подтверждение достоверности и утверждение бухгалтерской отчетности

Учет расчетов с разными дебиторами и кредиторами

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА ОБЯЗАТЕЛЬСТВ

Учетные и налоговые вопросы

Марта 2008 г

Марта 2008 г

По дебиторской задолженности

Навигация

Этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам

Учет расчетов с юридическими и физическими лицами

121565

знаков

17

таблиц

1

изображение

1 этап заключается в исправлении ошибок, которые выявлены до даты представления бухгалтерской отчетности, или к другим прошедшим периодам.

Выявление и исправление допущенных в учете ошибок, прежде всего, предполагает сверку данных синтетического и аналитического учета.

Предприятия оформляют бухгалтерскую отчетность на основе согласованных между собой данных синтетического и аналитического учета. Если данные синтетического учета расходятся с данными аналитического учета, то бухгалтерская отчетность не может быть признана достоверной.

По каждому синтетическому счету составляются оборотно-сальдовые ведомости, которые подтверждают тождество синтетического и аналитического учета. Если при сверке суммы оборотов и остатков по синтетическому счету не тождественны соответственно итоговой сумме оборотов и остатков аналитических счетов, открытых к нему, то это означает, что есть ошибки.

Порядок исправления допущенных в бухгалтерском учете ошибок не зависит от того, кто их обнаружил. Исправления оформляются справкой бухгалтера, которая должна иметь обязательно реквизиты первичного документа.

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), отражаются в отчетности, составляемой за отчетный период, в котором были обнаружены искажения.

2 этап формирования бухгалтерской отчетности состоит в уточнении оценки отраженных в бухгалтерском учете активов и пассивов.

Прежде чем уточнять оценку отражаемых в бухгалтерском учете активов и пассивов, необходимо убедиться в их реальном наличии. Данное убеждение обеспечивается проведением инвентаризации.

Инвентаризация имущества проводится путем заполнения с натуры инвентаризационных ведомостей и последующей сверки их с данными бухгалтерского аналитического учета, инвентаризация расчетов – путем сверки дебиторской и кредиторской задолженности с данными контрагентов.

Все отклонения данных бухгалтерского учета от фактического состояния исправляются путем составления проводок, приводящих данные бухгалтерского учета в соответствие с фактическим положением дел.

Также в этот этап включаются и такие процедуры как:

- уточнение оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость;

- отражение на дату составления бухгалтерской отчетности приобретенных ценностей, находящихся в пути или не вывезенных со складов поставщиков, на счетах учета имущества;

- уточнение оценки имущества, полученного по неотфактурованным поставкам, расчетные документы по которым получены до даты представления бухгалтерской отчетности;

- пересчет в рубли на дату составления бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте.

3 этап - отражение финансового результата деятельности предприятия состоит из следующих процедур:

- закрытие субсчетов, открытых к счету 90 «Продажи» на субсчет 90/9 «Прибыль/ убыток от продаж»;

- закрытие субсчетов, открытых к счету 91 «Прочие доходы и расходы», на субсчет 91/9 «Сальдо прочих доходов и расходов»;

- начисление налога на прибыль, перерасчета по этому налогу, а также сумм причитающихся налоговых санкций;

- списание чистой прибыли (убытка) отчетного года на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

4 этап – оценка информации об условных фактах хозяйственной жизни предполагает:

- отражение в бухгалтерской отчетности событий после отчетной даты, подтверждающих существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность;

- уточнение резервов по условным обязательствам в конце отчетного года, следующего за годом их создания.

5 этап – это собственно процедура заполнения форм бухгалтерской отчетности, т. е. перенос сгруппированных по элементам отчетности данных из бухгалтерских регистров в соответствующие разделы баланса, отчета о прибылях и убытках и прочих отчетных форм.

6 этап – составление пояснительной записки к бухгалтерской отчетности. Сюда входит 9 мини-процедур, связанных с раскрытием:

- фактов неприменения правил бухгалтерского учета;

- наличия значительной неопределенности в отношении событий и условий, которые могут породить существенные изменения в применимости допущения непрерывности деятельности предприятия;

- существенных изменений в бухгалтерской отчетности текущего года данных за период, предшествующий отчетному;

- содержания учетной политики предприятия и ее изменений;

- корректировок бухгалтерской отчетности, вызванных последствиями изменения учетной политики;

- фактов представления в бухгалтерской отчетности дебиторской и/или кредиторской задолженности, учтенной ранее как долгосрочная в качестве краткосрочной;

- информация о событиях, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых фирма ведет свою деятельность;

- информации об условных активах и условных обязательствах;

- иной информации.

Похожие работы

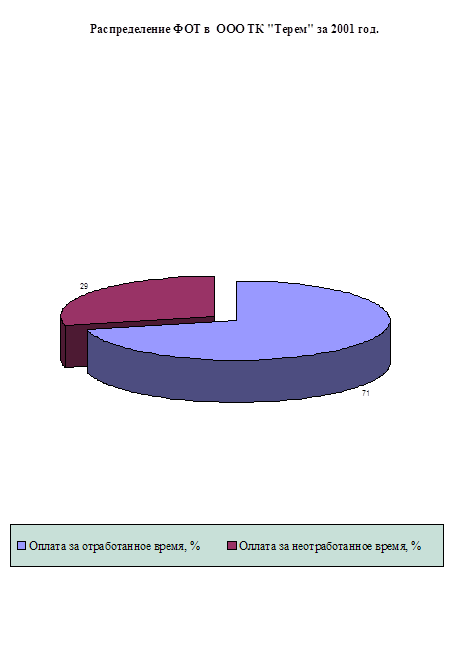

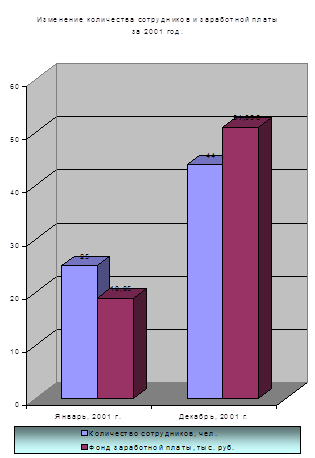

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... документам Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице: Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

0 комментариев