Навигация

Учет расчетов со смежными организациями

66148

знаков

1

таблица

0

изображений

КУРСОВАЯ РАБОТА

Учет расчетов со смежными организациями

Содержание

Введение

1. Теоретическая часть

1.1 Расчеты с покупателями и заказчиками

1.2 Расчеты с поставщиками и заказчиками

1.3 Расчеты с прочими дебиторами и кредиторами

1.4 Безналичные расчеты с дебиторами и кредиторами

2. Практическая часть

Заключение

Список используемой литературы

Введение

В процессе хозяйственной деятельности между организацией и ее контрагентами постоянно возникают и погашаются взаимные обязательства. Возникновение и погашение обязательств связано с осуществлением расчетных операций за товары, услуги, работы и расчетов по нетоварным операциям.

Учет расчетов со смежными организациями, в которых каждое конкретное предприятие может выступать поочередно в качестве поставщика, подрядчика, покупателя, заказчика, дебитора и кредитора составляет существенную часть бухгалтерской деятельности. На некоторых предприятиях для этих целей в бухгалтерии создают отдельный участок, специалисты которого хорошо знают кассовые операции и владеют всеми формами безналичных расчетов: платежными поручениями, платежными требованиями, инкассовыми поручениями, аккредитивами, чеками и векселями. Они, как правило, имеют большие навыки и опыт предъявления претензий по выполнению договорных обязательств.

Не поступление или несвоевременное поступление денежной выручки или оплаченных заранее материальных ресурсов нарушает ритмичность хозяйственной деятельности. Возникают дебиторские задолженности, которые нередко приводят к финансовым потерям и разрушению установившихся партнерских связей.

Весь спектр задолженностей предприятий по совокупности договоров с контрагентами может быть разбит на два вида: дебиторские задолженности и кредиторские.

Перед поставщиками и подрядчиками возникает кредиторская задолженность за полученные товарно-материальные ценности, принятые выполненные работы, потребленные услуги. Дебиторская задолженность за покупателями и заказчиками начисляется при расчетах за переданные им товарно-материальные ценности, выполненные и принятые работы, оказанные услуги, в том числе по перевозкам.

Необходим регулярный учет дебиторской и кредиторской задолженности, т.к. прибыльное предприятие в результате может оказаться не платежеспособным из-за наличия дебиторской задолженности.

Данная тема является актуальной, т.к. операции с контрагентами предприятия занимают большой удельный вес в операциях любого предприятия вообще, а, организация своевременного и оперативного учета дебиторской и кредиторской задолженности предприятия, поиск наиболее оптимальных способов расчета является одним из основных условий платежеспособности предприятия.

В первой части курсовой работы будут описаны правила учета расчетов с покупателями и заказчиками, способы отражения хозяйственных операций на счетах бухгалтерского учета при различных видах оплат, правила списания дебиторской задолженности.

Во второй части курсовой работы будут описаны правила учета расчетов с поставщиками и подрядчиками, отражение неотфактурованных поставок на счетах бухгалтерского учета, способы отражения хозяйственных операций на счетах бухгалтерского учета при различных видах оплат, правила списания кредиторской задолженности.

Целью данной курсовой работы является рассмотрение порядка отражения в учете расчетов с покупателями и заказчиками, поставщиками и подрядчиками, прочими дебиторами и кредиторами в современных условиях рыночной экономики в РФ. Главной задачей является выяснить правила учета операций, рассмотреть основные виды документов, которые сопровождают эти операции, а также правила учета и списания дебиторской и кредиторской задолженности.

Объектом исследования является ОАО «ПО АМЗ».

Предметом исследования является учет дебиторской и кредиторской задолженности..

1. Теоретическая часть

1.1 Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками учитывается на счете 62 «Расчеты с покупателями и заказчиками».

По мере отгрузки продукции и оказания услуг к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается:

Дт 62 «Расчеты с покупателями и заказчиками»

Кт 90 «Продажи», субсчет 90-1 «Выручка».

Далее производится погашение задолженности покупателями и заказчиками (оплата расчетно-платежных документов), делается проводка:

Дт 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса»

Кт 62 «Расчеты с покупателями и заказчиками»

Одновременно списывается продукция, товары, работы, услуги по фактической себестоимости:

Дт 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кт 43 «Готовая продукция»

По дебету счета 62 отражается продажная стоимость продукции (работ, услуг), заявленная в расчетных документах, - в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы» [5] .

По кредиту счета 62 «Расчеты с покупателями и заказчиками» отражаются суммы фактически поступивших платежей, зачет полученных авансов и проч. – в корреспонденции со счетами учета денежных средств и расчетов. При это суммы полученных авансов и предварительной оплаты учитываются обособленно.

Продавая товары (работы, услуги), организация должна выставить покупателю (заказчику) счет на оплату. Если же организация оплачивает счет иностранного поставщика, то для перечисления денег нужно оформить паспорт импортной сделки.

При передаче товаров покупателю выписывают товарную накладную (форма N ТОРГ-12) и счет-фактуру.

Как правило, счет оформляют для предварительной оплаты товаров (работ, услуг). Типовой бланк счета (форма N 868) был разработан еще в советское время и во многом устарел. Поэтому большинство организаций использует собственные бланки.

В счете указывают банковские реквизиты поставщика, цену единицы товара, общую стоимость партии, а также сумму налогов, включенных в стоимость товаров (акциз, НДС).

Счет выписывают в 2 экземплярах:

первый экземпляр передают покупателю (заказчику) для оплаты;

второй экземпляр - в бухгалтерию.

Оформляет счет бухгалтер или другой работник организации, уполномоченный на это руководителем (например, менеджер). Счет подписывают главный бухгалтер и руководитель (уполномоченный им работник).

Выставленные счета подшивают в хронологическом порядке и хранят в архиве организации 5 лет.

Предприятия, оплачивающие товары (работы, услуги) иностранному поставщику, должны оформлять паспорт сделки (ПС).

На каждый импортный контракт оформляют отдельный паспорт. Однако если сумма договора составляет менее 5000 долларов США, то паспорт сделки оформлять не нужно [6].

Если договор составлен в какой-то другой валюте, то сумму договора нужно сначала пересчитать в рубли по официальному курсу этой валюты, а затем в доллары по официальному курсу доллара.

Расчет производят по тем курсам, которые действовали на дату подписания договора.

Паспорт заполняют в двух экземплярах:

первый экземпляр передают в банк;

второй экземпляр (с отметками банка) - в бухгалтерию

Для товарно-транспортной накладной предусмотрен типовой бланк.

Накладную оформляют, если организация-продавец должна доставить товары до склада покупателя.

Накладная состоит из двух разделов:

товарного;

транспортного.

Товарный раздел заполняет продавец (грузоотправитель). Данные этого раздела служат основанием для списания товаров у продавца и их оприходования у покупателя (грузополучателя).

Транспортный раздел заполняют продавец и представитель транспортной организации. На основании данных этого раздела производятся расчеты между транспортной организацией и продавцом.

Товарно-транспортную накладную составляют для каждого покупателя и на каждую поездку автомобиля. Если на одном автомобиле одновременно перевозится несколько грузов в адрес разных покупателей, накладную выписывают для каждого покупателя отдельно.

Накладную выписывают в 4 экземплярах:

первый остается у продавца и служит основанием для списания товаров;

второй предназначен для покупателя и служит основанием для оприходования товаров;

третий и четвертый передают автотранспортной организации.

Все четыре экземпляра накладной заверяют печатью организации-продавца, подписывают работник, отпустивший товары, и представитель автотранспортной организации, принявший груз для перевозки. Перед отправкой груза продавец должен передать водителю автотранспортной организации второй, третий и четвертый экземпляры накладной.

Доставив груз, второй, третий и четвертый экземпляры накладной водитель передает покупателю. Их подписывает работник, принявший товары, и заверяет печатью организации-покупателя.

После этого третий и четвертый экземпляры возвращают водителю, а он сдает их в бухгалтерию автотранспортной организации. Автотранспортная организация должна выписать счет за оказанные услуги и выслать его для оплаты вместе с третим экземпляром товарно-транспортной накладной заказчику автотранспорта (организации-продавцу) [7].

Большинство расчетов между организациями производится в безналичном порядке. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте.

Платежные поручения – это самая распространенная форма безналичных расчетов в Российской Федерации. Этим документом владелец счета дает распоряжение обслуживающему банку перевести определенную сумму денежных средств на счет получателя этих средств. В Положении о безналичных расчетах оговаривается срок исполнения банками платежных поручений – предусмотренных законодательством или более короткий, если это установлено договором банковского счета. Платежными поручениями могут производиться такие расчеты:

· Перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги;

· Перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды;

· Перечисление денежных средств в целях возврата или размещение кредитов и уплаты процентов по ним;

· Перечисления денежных средств в других целях, предусмотренных законодательством или договором.

При этой форме расчетов банк обязуется по поручению плательщика перевести определенную сумму с его счета на счет указанного плательщиком лица в данном банке или в другом [10].

Платежные поручения используются для оплаты товаров, работ, услуг или для осуществления периодических платежей. Платежные документы составляются на бланке формы 0401060. (Приложение 1). После составления платежного поручения и его подписания ответственными лицами организации оно передается в обслуживающий банк. В банке производится проверка правильности заполнения и оформления платежных поручений, после этого операционист банка на всех экземплярах (кроме последнего) принятого к исполнению платежного поручения в поле «Поступ. в банк плат.» проставляют дату поступления в банк платежного поручения. Последний экземпляр, в котором в поле «Отметка банка» проставляются штамп банка, дата приема и подпись исполнителя, возвращается бухгалтеру организации в качестве подтверждения приема платежного поручения к исполнению.

При отсутствии или недостаточности средств на счете организации платежные поручения помещаются в картотеку. Их оплата производится по мере поступления средств в очередности, установленной законодательством. Допускается частичная оплата платежных поручений из картотеки.

Банк обязан проинформировать организацию по ее требованию об исполнении платежного поручения не позже последующего дня после обращения организации в банк, если иной срок не предусмотрен договором банковского счета.

Задолженность покупателя может обеспечиваться векселем. Поставщик учет полученных векселей ведет на счете 62, субсчет «Векселя полученные». При отгрузке продукции на ее стоимость дебетуют счет 62, субсчет «Векселя полученные» и кредитуют счет 90 «Продажи» [15].

Одновременно на счет 68 «Расчеты по налогам и сборам» относится сумма НДС по отгруженной продукции.

Если организация в соответствии с учетной политикой продажу продукции отражает по моменту оплаты, дебетуют счет 90 «Продажи» и кредитуют счет 76 «Расчеты с разными дебиторами и кредиторами». На сумму НДС, подлежащего уплате в бюджет, дебетуют счет 76 «Расчеты с разными дебиторами и кредиторами» и кредитуют счет 68 «Расчеты по налогам и сборам».

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчету с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Если проценты по векселю (разница между суммой, указанной в векселе, и суммой задолженности за поставленные товары, работы, услуги, в счет которых получен вексель) оплачиваются сверх номинальной стоимости векселя, дебетуют счет 62, субсчет «Векселя полученные», и кредитуют счет 91 « Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Может также использоваться аккредитивная форма расчетов. Эта форма расчетов используется в основном в иногородних расчетах. Аккредитив является приказом об оплате продукции, работ и услуг на условиях, указанных в заявлении покупателя (заявление на аккредитив). В бухгалтерском учете поставщика при аккредитивной форме расчетов отгрузка продукции отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в кредит счета 90 «Продажи» [4].

При поступлении денежных средств от покупателя продукции дебетуется счет 51 «Расчетные счета», кредитуется счет 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Согласно ст.410 ГК РФ обязательство может быть прекращено полностью или частично зачетом встречного требования. Имеется в виду такая ситуация, когда у организаций возникают встречные требования из-за появления у сторон взаимных задолженностей, т.е. когда в результате исполнения двух или более договоров между собой каждая сторона одновременно выступает кредитором по одному обязательству и должником по другому [2].

Взаимозачет может быть произведен только при наличии задолженности у всех сторон и нельзя искусственно создавать задолженность. Поэтому при проведении зачета требований стороны не приходуют товар и не отражают его реализацию.

Зачет взаимных требований в бухгалтерском учете стороны отражают следующим образом:

Дт 60 (76) Кт 62(76)

В случае уступки требования по балансовой стоимости налогов не возникает, а в случае уступки требования по стоимости, отличной от балансовой, возникают НДС, налог на прибыль у одного из кредиторов в зависимости от условия договора [6].

У поставщика учет расчетов по плановым платежам осуществляется на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты плановыми платежами», по дебету которого отражается стоимость продукции, отгруженной покупателю, а по кредиту – сумму поступивших плановых платежей.

При отгрузке продукции:

Дт 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты плановыми платежами»,

Кт 90 «Продажи».

При получении денег дебетуется счет 51 «Расчетные счета» и кредитуется счет 62 «Расчеты с покупателями и заказчиками».

Поставщик для систематизации данных по счету 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты плановыми платежами» составляет специальную ведомость, в которой отражается образование дебиторской задолженности. Данные о ее погашении будут содержаться в ведомостях по учету денежных средств [12].

Дебиторская задолженность возникает из договоров между организацией, выступающей в роли кредитора, и другими юридическими и физическими лицами, выступающими в роли должников. Дебиторская задолженность – это кредит, полученный от поставщиков и подрядчиков, когда организация-покупатель получает товары и услуги от контрагентов без требования о незамедлительной оплате. Дебиторская задолженность за покупателями и заказчиками при расчетах за переданные им товарно-материальные ценности, выполненные и принятые работы. Оказанные услуги, в том числе услуги по перевозкам. При наступлении общепринятого момента реализации по факту отгрузки ценностей (выполнения работ, оказания услуг) и предъявления расчетных документов покупателям и заказчикам передается право собственности на ценности (принятые работы), однако договорные обязательства по оплате ими еще не выполнены. Поэтому при отражении продажи в учете поставщика начисляется дебиторская задолженность за покупателями и заказчиками в сумме договорной или сметной стоимости ценностей (работ, услуг), заявленной в расчетных документах. Дебиторскую задолженность можно списать в момент прекращения обязательства или после того, как поставщик поймет, что ее невозможно взыскать, или когда истечет срок ее исковой давности. Так сказано в пункте 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н.

По общему правилу срок исковой давности составляет три года (ст.196 ГК РФ) [2]. Для списания задолженности сначала нужно провести инвентаризацию расчетов и ее результаты отразить в акте, составленном по форме N ИНВ-17. Она утверждена постановлением Госкомстата России от 18 августа 1998 г. N 88. Затем на основании этого акта издается приказ руководителя о списании задолженности, где указываются причины, по которым решено от нее "избавиться" [7].

Списанная задолженность в бухгалтерском учете включается в состав внереализационных расходов. Так сказано в пункте 12 ПБУ 10/99 "Расходы организации", утвержденного приказом Минфина России от 6 мая 1999 г. N 33н. [3]Кроме того, эту сумму нужно учитывать за балансом в течение пяти лет. При этом должны быть сделаны такие записи:

Дебет 91 субсчет "Прочие расходы" Кредит 62

- списана дебиторская задолженность, по которой истек срок исковой давности;

Если ранее под эту задолженность был создан резерв по сомнительным долгам, проводка будет такой:

Дебет 63 Кредит 62 (76)

- списана ранее созданная задолженность за счет ранее созданного резерва.

Дебет 007

- учтена списанная с баланса дебиторская задолженность.

При списании задолженности с забалансового учета по истечении пяти лет сделайте запись:

Кредит 007

- списана задолженность с забалансового учета.

Задолженность неплатежеспособного должника может быть списана со счета 007 и ранее этого срока.

Это происходит в двух случаях:

должник погасил задолженность;

организация-должник ликвидирована.

Если должник погасил задолженность, то сумму средств, поступивших в погашение задолженности, отразите проводкой:

Дебет 50 (51, 52, ...) Кредит 91-1

- поступили средства в счет погашения ранее списанной с баланса задолженности.

Одновременно сделайте запись:

Кредит 007

- списана задолженность, погашенная дебитором.

Если организация-должник ликвидирована, сделайте запись:

Кредит 007

- списана задолженность в связи с ликвидацией организации-должника.

В налоговом учете дебиторская задолженность, списанная по истечении срока исковой давности, также включается во внереализационные расходы. А значит, она уменьшает налогооблагаемую прибыль (подп.2 п.2 ст.265 НК РФ) [1,13].

Организации, которые при расчете НДС выручку определяют "по оплате", должны начислить налог, когда наступит наиболее ранняя из следующих дат:

- день списания дебиторской задолженности;

- день, когда истекает срок исковой давности.

Такой порядок прописан в пункте 5 статьи 167 НК РФ.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками».

Похожие работы

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

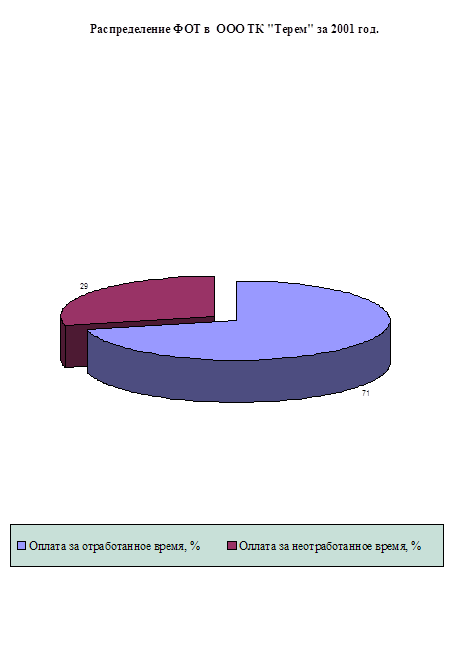

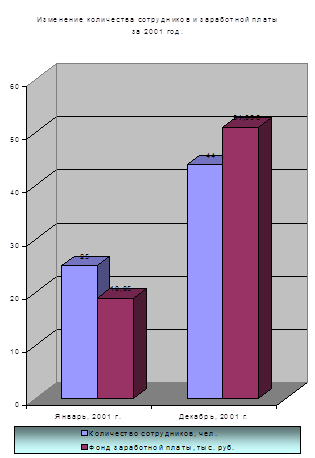

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев