Навигация

2. Практическая часть

ОАО «Производственное Объединение Алтайский моторный завод» было зарегистрировано 27.09.2003 года ИФНС РФ по Ленинскому району г. Барнаула. Зарегистрированный уставный капитал – 3000 тыс.руб. Место нахождения – г. Барнаул, пр.Космонавтов,8. Количество человек, работающих на предприятии - 4 тыс. человек. Генеральный директор – Антипов Николай Степанович. Предметом деятельности организации является изготовление двигателей и инструмента и продажа на внутреннем рынке. Изготовление продукции, предназначенной для продажи, организуется в цехах основного производства. Работы и услуги вспомогательных производств полностью потребляется цехами основного производства. В собственности предприятия находится детский оздоровительный лагерь «Крылатых».

Ответственность за организацию бухгалтерского учета на Предприятии несет генеральный директор (п.1, ст.6, 129 ФЗ). Бухгалтерский учет ведется бухгалтерской службой Предприятия, возглавляемой главным бухгалтером (п.3, ст.6, 129 ФЗ). Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности (п.2, ст.7, 129 ФЗ). Промежуточная (ежемесячная и квартальная) и годовая бухгалтерская отчетность составляется с применением форм бухгалтерской отчетности, разработанных на основании положений ПБУ 4/99 «Бухгалтерская отчетность организации» и предложенных Приказом Минфина РФ от 22 июля 2003 г. №67н.

Все расчеты с покупателями и заказчиками, поставщиками и подрядчиками и прочими дебиторами и кредиторами ОАО «ПО АМЗ» в основном производит электронно через программу «Банк-клиент.

Расчеты с покупателями и заказчиками рассмотрим на примере поставки двигателей ГУП Учреждению УБ – 14/3.

По договору между ОАО «ПО АМЗ» и ГУП Учреждение УБ -14/3 заключен договор, по которому оплата за двигатели производится после их отгрузки. В бухгалтерском учете по мере отгрузки продукции делается проводка Дт 62 Кт 90. Оплата производится на расчетный счет ОАО «ПО АМЗ», открытый в Мосстройэкономбанке по платежному поручению (Приложение 2). В банке обязательно должна быть оформлена доверенность, по которой ответственное лицо имеет право забирать выписки из расчетного счета, передавать и получать платежные, кассовые документы валютного контроля и иную банковскую корреспонденцию. (Приложение 3). После получения выписок из расчетного счета погашение долга покупателем отражается проводкой Дт 51 Кт 62. Списание продукции производится по фактической себестоимости Дт 90 Кт 43. Далее делается запись в книге продаж. (Приложение 4).

Задолженность покупателя также может обеспечиваться векселем. ОАО «Агромашхолдинг» обеспечивает свою задолженность векселем перед ОАО «ПО АМЗ». При отгрузке двигателей ОАО «Агромашхолдинг» предъявляет вексель, который учитывается по дебету счета 62 субсчет «Векселя полученные» и кредиту счета 90 «Продажи». Обычно по этим векселям предусматривается начисление процентов, поэтому на сумму процентов делается проводка Дт 62 Кт 91 «Прочие доходы и расходы» и по мере погашения задолженности Дт 51 Кт 62.

ОАО «ПО АМЗ» со многими организациями проводит зачет встречных требований. Для этого составляется «Уведомление о зачете встречных требований (Приложение 5), которое подписывается генеральным директором и главным бухгалтером. На основании уведомления в бухгалтерском учете делается запись Дт 60 Кт 62.

Расчеты с покупателями и заказчиками рассмотрим на примере поставки «Заводом подшипников скольжения» подшипников. Между ОАО «ПО АМЗ» и ОАО «Завод подшипников скольжения» заключен договор на поставку подшипников. По договору предусматривается оплата груза после его поступления.

ОАО «Завод подшипников скольжения» выставляет счет на оплату и поставляет груз. После поставки груза в бухгалтерском учете делается запись Дт15 Кт 62. Счет акцептуется и передается на оплату. Оплата производится через программу «Банк-клиент» по платежному поручению (Приложение 6). После получения выписки из банка делается проводка Дт 62 Кт 51. Далее делается запись в книге покупок (Приложение 7).

ОАО «ПО АМЗ» не обеспечивает свою задолженность векселями.

Расчеты по нетоварным операциям осуществляется на счете 76 «Расчеты с разными дебиторами и кредиторами», это, например, расчеты за электроэнергию, теплоэнергию, стационарную и мобильную связь. Рассмотрим на примере предоставления услуг связи ИП Елышевым А.Н. детскому оздоровительному лагерю «Крылатых». На ОАО «ПО АМЗ» составляется акт сдачи-приемки работ (Приложение 8) на основании выставленной счет-фактуры (Приложение 9). Далее счет-фактура подлежит оплате. Оплата производится платежным поручением через программу «Банк-клиент» (Приложение 10). На основании выписок из расчетного счета разносится оплата: делается проводка Дт 76.5 «Расчеты с прочими дебиторами и кредиторами в руб.» Кт 51. Либо услуги могут оплачиваться через кассу организации. Тогда оформляется расходный кассовый ордер (Приложение 11). И делается проводка Дт 76.5 Кт 50. В конце каждого месяца проводится сверка с контрагентами. Для этого делается акт сверки и высылается организации (Приложение 12).

На ОАО «ПО АМЗ» заработная плата работникам выдается по пластиковым картам. Через программу «Банк-клиент» делается перечисление средств на лицевой счет работника. В бухгалтерском учете делается проводка Дт 70 Кт 51. Из кассы организации выдается заработная плата тем работникам, которые только устроились и еще не успели получить пластиковую карту либо отпускные и материальная помощь по расходному ордеру, подписанному главным бухгалтером. Депонируется не выданная заработная плата Дт 70 Кт 76. 4. При выплате этих сумм получателю делается запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета учета денежных средств.

Заключение

В данной курсовой работе были рассмотрены правила учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками и прочими дебиторами и кредиторами, способы расчетов с контрагентами, правила списания дебиторской и кредиторской задолженности.

В практической части на примере ОАО «ПО АМЗ» были отражены способы учета расчетов между организациями и приведены конкретные документы, сопровождающие данные операции.

Бухгалтер обязан объективно рассматривать все возникающие ситуации и реальные факты по вопросам, входящим в его компетенцию, не должен допускать, чтобы личная предвзятость, предрассудки либо давление со стороны отражались на результатах его деятельности. Бухгалтер должен хорошо знать законодательство РФ, последние внесенные изменения и поправки и формировать все финансовые результаты опираясь только на них.

Отражение расчетов с разными дебиторами и кредиторами согласно законодательства РФ позволяет бухгалтеру делать правильные выводы о деятельности организации, определять ее платежеспособность.

Список используемой литературы

1. Налоговый кодекс РФ.

2. Гражданский кодекс РФ.

3. ПБУ 10/99 «Расходы организации»

4. ПБУ 9/99 «Доходы организации»

5. План счетов бухгалтерского учета. Инструкция по применению. – Новосибирск: Сиб.Универ.Изд-во, 2006.-65 с.

6. СПС «КонсультантПлюс»

7. Информационная система Гарант.

8. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебник для средних и специальных учебных заведений. – М.: Изд-во – Торговая корпорация : Дашков и К. 2005 г. – 444 с.

9. Богаченко В.М., Кириллова Н.А., Хахонова Н.Н. Бухгалтерский учет: Учебное пособие. Ростов н/Д: Феникс, 2006.-305 с.

10. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко. Е.Н. Галанина. – М.: Финансы и статистика, 2006 – 768 с.

11. Бухгалтерский учет: учебно-практическое пособие – М.: ТК Велби, Изд-во Проспект, 2006 – 504 с.

12. Бухгалтерский финансовый учет: учебник для вузов / Под ред. Ю.А. Бабаева. – М.: Вузовский учебник, 2005.- 525 с.

13. Бухгалтерский учет :Учебник/ Под ред. Н.П. Кондракова - М.: ИНФРА-М, 2005 – 547 с.

14. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебное пособие -М.:Омега-Л, 2005 – 303 с.

15. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.:ИНФРА-М, 2006 – 592 с.

16. Шевелев А.Е., Шевелев Е.В.Бухгалтерский финансовый учет/Серия «Учебники, учебные пособия», - Ростов на Дону:Феникс, 2005 – 305 с

Похожие работы

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

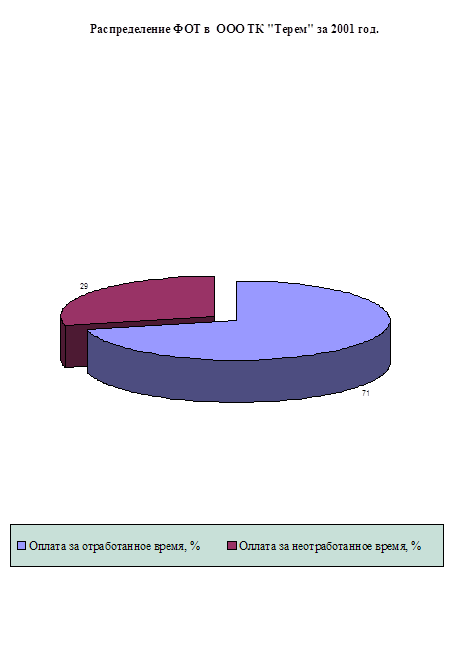

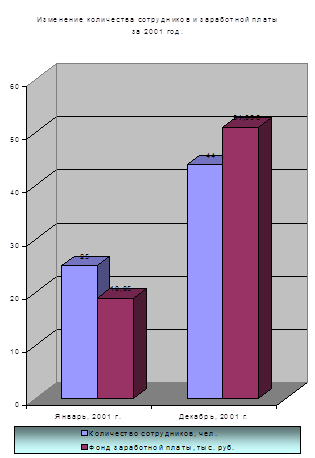

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев