Навигация

Расчет с поставщиками и подрядчиками

66148

знаков

1

таблица

0

изображений

1.2 Расчет с поставщиками и подрядчиками

Производственные запасы материалов и других ценностей, необходимых для обслуживания производственного процесса и ведения хозяйственной деятельности, пополняются за счет их поставок организациями-поставщиками, или прочими организациями на основе договора. В последних предусматриваются, например, номенклатура материалов (ценностей), количество, цена, срок поставки, порядок расчетов, способ транспортировки, санкции за несоблюдение условий договора, порядок приемки, виды и сроки проведения работ, оказания услуг. Согласно Указу Президента Российской Федерации от 20.12.1994 N 2204 "Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг" и Постановления Правительства Российской Федерации от 18.08.1995 N 817 "О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)" обязательным условием договора, предусматривающим поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы, оказанные услуги) [16].

При этом установлено, что предельный срок исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров.

Организации-поставщики на отгруженную продукцию выписывают счета, платежные требования, счета-фактуры, передают их или пересылают почтой покупателям, последние оплачивают их в соответствии с условиями договоров. Оперативный учет выполнения договорных обязательств в организациях осуществляет отдел маркетинга, поэтому документы в первую очередь поступают в этот отдел или в финансовый. Сотрудники этого отдела должны проверить соответствие их договорам, зарегистрировать в журнале учета поступающих грузов, сделать отметку в книге учета выполнения договоров и акцептовать, т.е. дать согласие на оплату.

После регистрации счета ему присваивают внутренний номер (регистрационный) и передают в бухгалтерию организации для оплаты, а квитанции или товарно-сопроводительные документы (товарно-транспортная, железнодорожная накладная) передаются в экспедиционный отдел для получения и доставки грузов.

С этого момента у бухгалтерии организации возникают расчеты с поставщиком. По мере оплаты банком этого документа бухгалтерия получает выписку из расчетного счета о списании денежных средств в пользу организации-поставщика.

Договором может быть предусмотрена предварительная оплата поставки. В таком случае поставщик поставляет продукцию (товары) после получения аванса от покупателя. Размер аванса определяется сторонами в договоре. После окончания поставки и оплаты продукции (товаров) суммы перечисленного аванса засчитываются при окончательной оплате.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина РФ от 31 октября 2000 г. №94, учет расчетов с поставщиками товарно-материальных ценностей и услуг организуется на счете 60 «Расчеты с поставщиками и подрядчиками» [5]. На этом счете отражают расчеты по выданным авансам и по задолженности поставщикам по неоплаченным поставкам.

Счет по отношению к балансу – активно-пассивный; сальдо дебетовое – свидетельствует о суммах авансов или предоплат, перечисленных поставщикам; сальдо кредитовое – о суммах задолженности организации поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам; оборот по дебету – о суммах оплат, списаний и зачетов за отчетный месяц; оборот по кредиту – о суммах по принятым к оплате акцептованным платежным документам и неотфактурованным поставкам за отчетный месяц.

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

· Полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды, а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

· Товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

· Излишки товарно-материальных ценностей, выявленные при их приемке;

· Полученные услуги по перевозкам, в том числе по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи.

Организации, осуществляющие при выполнении договора строительного подряда, договора на выполнение научно-исследовательских и технологических работ и иного договора функции генерального подрядчика, расчеты со своими субподрядчиками также отражается на счете 60 «Расчеты с поставщиками и подрядчиками».

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится в корреспонденции со счетами учета производственных запасов на производство и т.д.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счета 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также, если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

За неотфактурованные поставки счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах. Неотфактурованными считаются поставки, по которым материальные ценности поступили в организацию без платежного документа. На складе их приходуют, выписывая приемный акт, который при реестре поступает в бухгалтерию. Здесь материалы по акту расцениваются по учетным ценам и обычно по окончании месяца, когда вероятность получения документа от поставщика исключается, показатели акта регистрируются в бухгалтерском учете как неотфактурованные. Такие поставки оплате в отчетном периоде не подлежат, т.к. основанием для оплаты банком являются документы, на основе которых она может быть произведена. Если учет ведется вручную, то неотфактурованные поставки отражаются в журнале-ордере №6: в графе «номер счета» проставляется буква «Н» (неотфактурованно), наименование поставщика, номер приходного акта и учетная стоимость поступивших материалов на группу и по графе «Акцепт» [16].

При открытии журнала-ордера №6 на следующий месяц эта поставка будет зарегистрирована как кредитовое сальдо на начало месяца. По мере поступления товаросопроводительных документов и документов на оплату по этой поставке в следующем месяце они акцептуются организацией, оплачиваются банком и регистрируются бухгалтерией в журнале-ордере №6 в свободной строке по группе материалов и в графе «Акцепт» в сумме платежа, а по строкам: сальдо (незаконченных расчетов) ранее записанная сумма по учетным ценам сторнируется, то же по группе в графе «Акцепт». Расчеты с поставщиком таки образом по этой поставке будут закончены. При автоматизированном учете такие поставки целесообразно обособить и отражать аналогично.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на сумму исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 «Расчеты с поставщиками и подрядчиками», а учитываются обособленно в аналитическом учете. Т.е. при выдаче векселя под приобретение товарно-материальных ценностей дебетуется счет 10 «Материалы», 41 «Товары» и т.д.и кредитуется счет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Векселя выданные» или 76 «Расчеты с разными дебиторами и кредиторами» - на стоимость приобретенных ценностей или издержек производства в части принятых работ, услуг.

Одновременно на счет 19 «Налог на добавленную стоимость по приобретенным ценностям» относится сумма НДС, указанная в расчетных документах, дебет счета 19 «НДС по приобретенным ценностям» и кредит счета 60 «Векселя выданные» [9].

Выдача векселя на сумму, равную стоимости полученного имущества не изменяет валюту баланса, но меняет состав кредиторской задолженности между субсчетами одного и того же счета 60 « Расчеты с поставщиками и подрядчиками» (дебет счета 60, субсчет «По акцептованным платежным поручениям» - кредит счета 60, субсчет «Векселя выданные»).

Если сумма выданного векселя превышает стоимость приобретенного имущества, сумма разницы должна быть отнесена на стоимость имущества. Возникновение этой разницы происходит, как правило, из-за того, что поставщик должен компенсировать свои убытки в связи с несвоевременным поступлением денежных средств в оплату отпущенной продукции (вексельный процент). Поэтому на сумму процентов по векселю дебетуют счета учета имущества и кредитуют счет 60, субсчет «Векселя выданные».

При оплате векселя на сумму оплаты дебетуется счет 60, субсчет «Векселя выданные», и кредитуется счет 51 «Расчетный счет».

У покупателя учет расчетов при аккредитивной форме осуществляется на счете 55 «Специальные счета в банках», субсчет 1 «Аккредитивы». Аналитический и синтетический учет ведется на основе выписок банка [9].

Депонирование средств (выставление аккредитива) отражается бухгалтерской записью: дебет счета 55, субсчет «Аккредитивы», кредит счетов 51 «Расчетные счета», 52 «Валютные счета» (за счет собственных средств) или 66 «Расчет по краткосрочнам кредитам и займам». (за счет привлеченных средств).

Аккредитив открывают для расчетов только с одним поставщиком на срок до 45 дней. По истечении срока неиспользованные суммы аккредитива следует восстановить (зачислить) на счетах 51 «Расчетные счета», 52 «Валютные счета» и 66 «Расчеты по краткосрочным кредитам и займам», за счет которых он был открыт.

Оплату счетов за продукцию осуществляет отделение банка, обслуживающее поставщика. Продукция может быть оплачена в полном размере или частично. Оплаченные платежные документы пересылаются в отделение банка, обслуживающее покупателя. На основании платежных документов покупатель списывает с аккредитива суммы по мере их использования: дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит счета 55 «Аккредитивы».

При поступлении ценностей, оплаченных посредством аккредитива, у покупателя на счетах бухгалтерского учета это отразится по счету 10 «Материалы» или 15 «Заготовление и приобретение материальных ценностей», 19 «НДС по приобретенным ценностям», кредит счета 60 «Расчеты с поставщиками и подрядчиками».

На счетах бухгалтерского учета погашение банковских кредитов отражается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» с кредита счета 51 «Расчетные счета», 52 «Валютные счета».

Покупатель (плательщик) имеет право отозвать выставленный аккредитив до истечения нормативного срока. На сумму закрытого аккредитива дебетуется счета 51 «Расчетные счета», 52 «Валютные счета» и кредитуется счет 55, субсчет Аккредитивы» (за счет собственных средств).

Если на открытие аккредитива был получен кредит, то при его закрытии деньги направляются на его погашение: дебет счета 66 «Расчеты по краткосрочным кредитам и займам», кредит счета 55, субсчет «Аккредитивы».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставщикам; поставщикам по выданным векселям, срок оплаты которых не наступил, поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Расчеты по плановым платежам осуществляется при наличии постоянных связей поставщиков с покупателями, когда поставки носят равномерный характер. Данная форма расчетов возможна как при одногородних, так и при иногородних поставках продукции.

При расчетах по плановым платежам покупатель 1-3 раза в неделю производит оплату запланированной или поставленной ему продукции за предыдущий период (неделю). Не реже одного раза в месяц производится окончательный расчет между поставщиком и покупателем, исходя из фактически поставленной продукции. На разницу покупатель выписывает « платежное поручение» [15].

Плательщик может представить их в банк заблаговременно на все платежи текущего месяца.

Учет расчетов ведется на счете 60 , субсчет «Расчеты в порядке плановых платежей». При этом в дебете указанного субсчета аккумулируется сумма уплаченных плановых платежей, а по кредиту – сумма, фактически причитающаяся поставщику.

Записи на счетах у покупателя при расчетах а порядке плановых платежей может быть представлена следующим образом:

Дт 60 Кт 51 Перечисление поставщику плановых платежей

Дт 10,15 Кт 60 Получены от поставщика материалы

Покупатель информацию по учету расчетов с поставщиками отражает в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками», в которой наряду с синтетическими данными ведется и аналитический учет по каждой поставке и поставщику.

Если оплата производится не в день отгрузки товара (оказания услуг, выполнения работ), или не в день, обусловленный договором, а позже, то возникает кредиторская задолженность.

На практике нередко возникают ситуации, когда задолженность организаций по договорным обязательствам погашается несвоевременно либо не погашается совсем. Соответственно кредиторской задолженностью признается существующее на отчетную дату обязательство организации, возникшее вследствие прошлых событий ее хозяйственной деятельности, расчеты по которой должны привести к оттоку ресурсов организации, которые могли бы принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. В таком случае следует учитывать положения ст. 196 ГК РФ, которая устанавливает общий срок исковой давности (срок для защиты права по иску лица, право которого нарушено) в три года. Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п.1 ст.200 ГК РФ) [2].

Законодательство может предусматривать и специальные сроки исковой давности, как более длительные, так и сокращенные по сравнению с общим сроком (например, ст. 725, 797, 966 ГК РФ). Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон.

Отсчет срока исковой давности начинается не с момента возникновения задолженности, а с момента просрочки долга, который определяется исходя из условий договора.

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту: акцепта расчетных документов по принятым ценностям, работам, услугам; приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки); выявления излишка при приемке товарно-материальных ценностей.

Суммы кредиторской задолженности, по которым истек срок исковой давности, представляют собой внереализационный доход и подлежат включению в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете (пункты 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н) [12].

Порядок же списания суммы налога на добавленную стоимость, подлежащей уплате поставщику и учтенной на счете 19 "Налог на добавленную стоимость по приобретенным ценностям", при списании кредиторской задолженности по истечении срока исковой давности нормативными документами не определен.

На расчеты с бюджетом эту сумму отнести нельзя, поскольку согласно п. 1 ст. 172 НК РФ вычетам подлежат только суммы НДС, уплаченные налогоплательщиком при приобретении товаров (работ, услуг), а как раз оплаты в данном случае и не было [1]. Поэтому указанная сумма, по мнению автора, на основании п. 12 ПБУ 10/99 "Расходы организации" списывается в дебет счета 91 (субсчет 91-2 "Прочие расходы") как прочие внереализационные расходы [11].

При исчислении налога на прибыль суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, признаются внереализационными доходами (п.18 ст.250 НК РФ). Одновременно внереализационными расходами признаются суммы налогов, относящиеся к поставленным товарно-материальным ценностям, если кредиторская задолженность с истекшим сроком исковой давности по такой поставке списана в этом отчетном периоде (подп.14 п.1 ст.265 НК РФ) [1].

Следовательно, облагаться налогом на прибыль будет также только стоимость полученных материальных ценностей.

Необходимо обратить внимание на обязанность налогоплательщиков своевременно отражать в составе доходов кредиторскую задолженность с истекшим сроком исковой давности. Это следует из обязанности вести в установленном порядке учет доходов (расходов) и объектов налогообложения, установленной подп.3 п.1 ст.23 НК РФ. Кроме этого, ст.313 НК РФ определено, что налоговая база исчисляется налогоплательщиками по итогам каждого отчетного (налогового) периода на основе данных налогового учета, который ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода [1].

Поскольку согласно п.1 ст.271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, кредиторская задолженность с истекшим сроком исковой давности должна быть признана доходом в том отчетном периоде, в котором этот срок истек [1].

В случае несвоевременного включения кредиторской задолженности с истекшим сроком в доходы к организации могут быть применены санкции на основании п.1 ст.122 НК РФ в виде штрафа в размере 20% от неуплаченных сумм налога [1].

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

Похожие работы

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... базе учитываются также прочие запасы и затраты, отражаемые по статье "Прочие запасы и затраты" раздела II актива баланса.2. Учет расчетов с бюджетом на ОАО «Зауральский домостроительный комбинат» В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в «Обществе» , соблюдение законодательства при выполнении ...

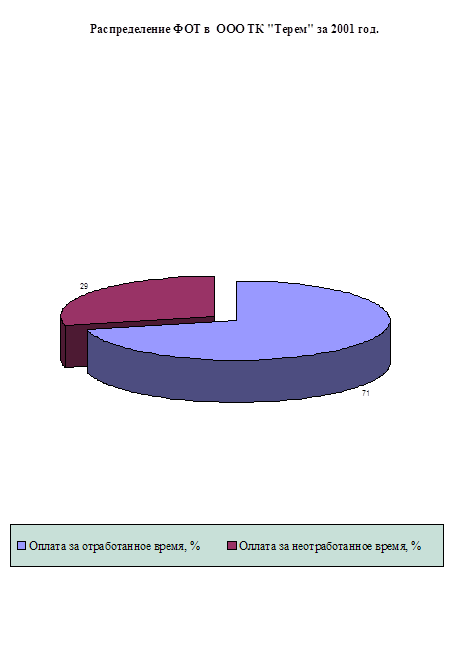

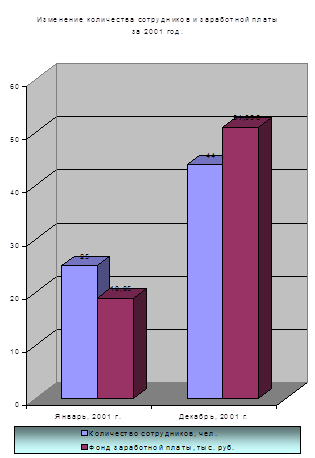

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев