Реформирование бухгалтерского учета в России как инструмент подключения в мировую экономику

Теоретические и практические особенности существенности

Основные принципы формирования платежного баланса

Основы теории и анализа мотивации

Теоретические аспекты учета лизинга

Гудвилл: новая экономическая категория рыночной экономики

Большие циклы Н.Д. Кондратьева и их роль в инновационном процессе

Особенности формирования учетной политики в бюджетных учреждениях

Путем признания в качестве прочих расходов в том отчетном периоде, в котором они были осуществлены в фактических размерах

Вопросы бюджетного и налогового учета операций по сделкам, выраженным в условных единицах

Состав, классификация и учет затрат, включаемых в себестоимость туристских услуг

Различие издержек, затрат и расходов в бухгалтерском учете

К вопросу о структуре стоимостных показателейстратегического учета как основы для управления результативностью

Особенности расчета налогооблагаемой базы по налогу на прибыль при условии отражения вычитаемых временных разниц

Применение элементов управленческого учета в системеменеджмента качества

Принцип денежной оценки – основа анализа бухгалтерской информации

Оценка показателей движения денежных потоков

Учет и анализ качества при производстве новой и совершенствуемой продукции

Эколого-экономический анализ Ростовской области и пути решения природоохранной проблемы

Сущность, виды и формы контроля

Разработка внутрифирменных стандартов аудита в санаторно-курортных организациях

Организационные аспекты внедрения системы внутреннего аудита

Сравнительная оценка международных стандартов внутреннего аудита в соответствии с принципом независимости

Общие принципы внутреннего аудита

Навигация

Вопросы бюджетного и налогового учета операций по сделкам, выраженным в условных единицах

Учет, анализ и контроль - современное состояние и тенденции развития

436879

знаков

14

таблиц

4

изображения

2.2 Вопросы бюджетного и налогового учета операций по сделкам, выраженным в условных единицах

Современные условия хозяйствования заставляют поставщиков продукции страховаться на случай падения курса рубля. Такой страховкой могут быть или стопроцентная предоплата, или заключение сделки, при которой стоимость продукции выражена в условных денежных единицах. Предоплата в размере 100 % не получила широкого распространения, т.к.в этом случае у покупателя нет стопроцентной гарантии получить товар. Заключение договора, в котором стоимость товаров выражена в иностранной валюте или условных денежных единицах по курсу на дату расчета, наиболее надежный вариант обезопасить свою деятельность.

В соответствии с гражданским законодательством денежное обязательство должно быть выражено в рублях, поскольку законным средством платежа на всей территории России является рубль (ст. 140 ГК РФ). Однако в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах. В этом случае денежная сумма (в рублях), подлежащая уплате (стоимость продукции), определяется по официальному курсу соответствующей валюты (условных денежных единиц) на день платежа. Договором может быть предусмотрен иной курс или иная дата его определения (ст. 317 ГК РФ).

При исполнении договоров, цена сделки по которым выражена в условных денежных единицах, в учете поставщиков и покупателей образуются суммовые разницы.

В Инструкции № 25н рассматривается, как учитываются суммовые разницы, образующиеся при покупке основных средств и материальных запасов, т.е. учет суммовых разниц с точки зрения бюджетных учреждений-покупателей. Однако суммовые разницы могут возникнуть и при продаже собственной продукции, товаров, работ, услуг. Рекомендаций по отражению суммовых разниц в этом случае Инструкция № 25н не содержит.

В ПБУ 9/99 «Доходы организации» дано определение суммовых разниц: под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

Другими словами, суммовая разница для поставщика – это разница между рублевой оценкой выручки от продажи продукции на дату ее признания и рублевой оценкой оплаты этой выручки. ПБУ 9/99 не подлежит применению бюджетными учреждениями. Однако, по нашему мнению, данным определением суммовых разниц можно оперировать и в бюджетном учете. Кроме того, закономерно использование принципа учета суммовых разниц, заложенного в ПБУ 9/99: величина поступления определяется с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Таким образом, суммовые разницы, которые образуются по договорам реализации продукции, логичнее учитывать на тех же счетах, что и доходы.

Суммовые разницы у поставщика возникают, если выручка в бюджетном учете признается до ее оплаты. В случае полной или частичной предоплаты в соответствии с условиями договора, в котором датой определения курса иностранной валюты является день платежа, цена реализуемой продукции в рублевом эквиваленте на дату признания выручки (дату отгрузки) совпадает с рублевой оценкой этого товара (работы, услуги) на момент предоплаты. Если выручка признается после оплаты, суммовой разницы не возникает.

В случае возникновения положительной суммовой разницы ее сумма подлежит включению в налоговую базу по НДС на основании п. 1 ст. 162 НК РФ как сумма, связанная с оплатой реализованных товаров (работ, услуг), независимо от того, в каком налоговом периоде возникла положительная суммовая разница.

Поскольку с 1 января 2006 г. все организации исчисляют и уплачивают НДС по отгрузке, уменьшать сумму НДС, исчисленную и уплаченную в бюджет по итогам налогового периода, в котором произведена отгрузка товаров (работ, услуг), на отрицательные суммовые разницы, возникшие в налоговом периоде, в котором фактически получена оплата за ранее отгруженные товары (работы, услуги), оснований не имеется. Подобное мнение высказывалось Минфином в отношении организаций, уплачивающих налог по отгрузке, еще в 2005 г. (Письмо Минфина России от 19.12.2005 № 03-04-15/116). В этом случае всю сумму отрицательных суммовых разниц в налоговом учете нужно отнести на прочие расходы организации.

Однако существует и альтернативная позиция. Налоговый кодекс содержит основные правила расчета налоговой базы по НДС. Так, в соответствии с п. 2 ст. 153 НК РФ при определении налоговой базы выручка определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров, работ, услуг, имущественных прав, полученных им в денежной и(или) натуральной формах. Эта норма предусматривает определение величины выручки исходя из фактически полученных доходов, а не начисленных по курсу, например, на дату отгрузки товара. Доходом, в свою очередь, в соответствии со ст. 41 НК РФ признается экономическая выгода в денежной или натуральной форме. Говорить об экономической выгоде, полученной в части начисленной выручки, которая соответствует отрицательной суммовой разнице, не приходится, поскольку налогоплательщик эту часть выручки никогда не получит.

Согласно п. 1 ст. 154 НК РФ налоговая база (по общему правилу) определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ. Пунктом 1 указанной статьи предусмотрено, что для целей налогообложения принимается цена товаров (работ или услуг), указанная сторонами сделки. В случае заключения договора, по которому стоимость продукции определяется в соответствии с курсом условных единиц на дату расчета, именно она (цена) и принимается для целей налогообложения. Таким образом, в результате пересчета, который может быть осуществлен на дату получения денежных средств, выручка согласно п. 1 ст. 154 НК РФ должна определяться исходя из фактически полученных денежных средств.

Арбитражная практика по данному вопросу неоднозначна, поэтому учреждение должно самостоятельно принять решение по вопросу учета отрицательных суммовых разниц при исчислении НДС. В случае, если учреждение примет решение корректировать НДС с учетом отрицательных разниц, ему, скорее всего, придется отстаивать такую точку зрения в суде.

Вопросам бюджетного учета нефинансовых активов, стоимость которых в соответствии с договором выражена в условных единицах, посвящены два пункта Инструкции № 25н:

- 12: суммовые разницы при приобретении основных средств;

- 50: суммовые разницы при приобретении материальных запасов.

В указанных пунктах дано определение суммовой разницы для целей бюджетного учета: под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных единицах) кредиторской задолженности по оплате объектов нефинансовых активов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Другими словами, разница между рублевой оценкой стоимости имущества на дату его принятия к учету и рублевой суммой его оплаты является суммовой разницей.

В бюджетном учете суммовые разницы, возникшие при приобретении имущества, учитываются на соответствующих аналитических счетах счета 106 00 000 «Вложения в нефинансовые активы». Они влияют на стоимостную оценку вложений на приобретение нефинансовых активов и не влияют на их первоначальную (фактическую) стоимость, учтенную на счетах 101 00 000 «Основные средства», 102 00 000 «Нематериальные активы», 103 00 000 «Непроизведенные активы», 105 00 000 «Материальные запасы».

Так, первоначальная стоимость основных средств и нематериальных активов не подлежит изменению за исключением случаев их достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки (пп. 13, 24 Инструкции № 25н). Фактическая стоимость материальных запасов определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникших до принятия материальных запасов к бухгалтерскому учету. Таким образом, пока стоимость объектов формируется (собирается) на счете 106 00 000 «Вложения в нефинансовые активы», можно учесть и суммовые разницы, скорректировав сумму соответствующих капитальных вложений. Если суммовые разницы возникли после того, как объекты были учтены на счетах 101 00 000, 102 00 000, 103 00 000, 105 00 000, изменять их первоначальную стоимость на сумму суммовых разниц нельзя.

Если курс валюты или условной денежной единице на дату оплаты нефинансовых активов повысился (понизился), то у покупателя возникает суммовая разница, которая увеличивает (уменьшает) стоимость основных средств.

Вопрос учета суммовых разниц, которые возникают при оплате задолженности поставщику после передачи в эксплуатацию (принятия на учет) нефинансовых активов, в Инструкции № 25н не рассматривается. По нашему мнению, их нужно учитывать как доходы, полученные от переоценки активов, на одноименном счете 401 01 171, так как такой вариант учета наиболее точно отражает смысл операции.

Отражение суммовых разниц в бухгалтерском учете при приобретении нефинансовых активов в рамках приносящей доход деятельности ведется так же, как и рамках бюджетной деятельности, с тем лишь различием, что в 18-м разряде счета указывается код «2». Если приносящая доход деятельность облагается НДС, то покупатель товаров, работ, услуг имеет право предъявить к вычету сумму налога, относящуюся к их стоимости, то есть уменьшить на эти суммы НДС, начисленный к уплате в бюджет (ст. 171 НК РФ). Первоначальная стоимость нефинансовых активов в этом случае определяется без учета налога. Сумма налога выделяется на счете 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам», а затем принимается к вычету. Однако вопросы принятия к вычету сумм НДС, относящихся к суммовой разнице, Налоговым кодексом не решены.

С 1 января 2006 г. условиями принятия НДС к вычету являются:

- приобретение товара для облагаемых НДС операций;

- принятие товара на учет;

- наличие надлежащим образом заполненного счета-фактуры.

Что касается последнего условия, в п. 7 ст. 169 НК РФ указывается: если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. Следовательно, счет-фактура в условных единицах – иностранной валюте – заполняться может. Вместе с тем возникает вопрос: какой курс должен применяться для пересчета суммы НДС в рубли с целью принятия его к вычету? Прямого ответа на этот вопрос НК РФ не дает.

По нашему мнению, покупатель, получив счет-фактуру в условных денежных единицах, приходует товар в оценке по курсу условной денежной единицы на день поступления товара. При этом в части предоплаты товар приходуется по курсу условной единицы на день предоплаты.

В соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров, работ, услуг. Поставщик должен предъявить сумму налога, относящуюся к стоимости товаров, работ, услуг с учетом суммовых разниц. Это следует из пп. 1, 2 ст. 168 НК РФ. Сумма налога, предъявляемая покупателю товаров, работ, услуг, исчисляется по каждому виду этих товаров, работ, услуг как соответствующая налоговой ставке процентная доля цен. Поскольку цена товара в рублях определяется с учетом суммовых разниц, предъявленный НДС должен быть скорректирован с их учетом. Таким образом, если согласно условиям договора поставщик имеет право произвести корректировку стоимости товара на суммовые разницы, то в случае их возникновения он должен выписать дополнительный счет-фактуру и направить его покупателю. Только после получения дополнительного счета-фактуры покупатель сможет скорректировать принятый к вычету НДС.

Учет суммовых разниц в целях налогообложения принципиально отличается от бухгалтерского учета. В соответствии с НК РФ доходы в виде суммовой разницы, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных единиц на дату реализации (оприходования) товаров, работ, услуг, имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях, признаются прочими доходами (расходами) (п. 11.1 ст. 250, п. 5.1 ст. 265 НК РФ).

Таким образом, первоначальная стоимость нефинансовых активов, приобретенных за счет приносящей доход деятельности, сформированная в бухгалтерском учете, будет отличаться от «налоговой» первоначальной стоимости, то есть суммы начисленной амортизации по данному имуществу в бухгалтерском и налоговом учете будут различны.

В налоговом учете при использовании метода начисления суммовые разницы признаются расходом (доходом) у налогоплательщика-покупателя на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты – на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав (п. 7 ст. 271, п. 9 ст. 272 НК РФ).

Таким образом, современное налоговое законодательство содержит множество переменных вопросов по проблемам бюджетного и налогового учета по сделкам, выраженным в условных единицах.

Похожие работы

... Советом МАССР.На сегодняшний момент в РМ нет головного акта, определяющего вопросы взаимоотношения общества и природы. В связи с этим в этой области применяется российской экологическое законодательство. Однако, в развитии природоресурсового законодательства сделаны определенные шаги. Так, в настоящее время действует Земельный кодекс МАССР 1 , Лесной кодекс РМ 2. --------------- 1 Советская ...

... долл. в год, то к началу 90-х гг. текущего столетия он увеличился более чем в 80 раз и составил 30 млрд. долл. в год. На современном этапе следует говорить о качественно новом состоянии международной торговли лицензиями, развитие которой привело к образованию в мировом капиталистическом хозяйстве нового, самостоятельного рынка мировой торговли, оказывающего возрастающее воздействие на всю систему ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

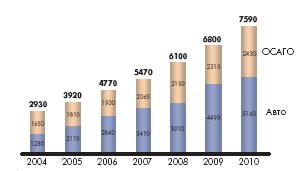

... ответственности (ОСАГО) не считается высокоприбыльным, но, по оценкам, страховщикам они дают стабильный и гарантированный заработок. Рассмотрим направления развития страхования в России. 3.3 Перспективы развития автострахования в РФ 3.3.1 Предложения по улучшению финансовой устойчивости страховых компаний В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и ...

0 комментариев